上海电力:剥离资产注入预期,回归基本面理性定价25-30

投资逻辑

1.成本管控驱动盈利跃升

燃料成本大幅优化是核心盈利驱动力,2025年上半年入厂标煤单价同比下降12.7%至936.14元/吨,直接推动毛利率提升7.79个百分点至28.26%。

2.清洁能源转型加速

公司新能源装机达1233.31万千瓦,上半年新增114.82万千瓦,风光发电量同比增幅超16%1。随着奉贤海上光伏等项目推进,清洁能源占比有望突破65%,契合“双碳”政策导向。

3.火电资产结构优化

六台百万千瓦超超临界机组(漕泾二期、外高桥、滨海三期)将于2026年后投产,全部布局于电力负荷需求高的长三角地区。

综合建议

上海电力作为国家电投集团旗下核心上市平台和上海市最大综合能源供应商,2025年上半年展现出强劲的盈利韧性和战略执行力。公司控股装机容量达2580.13万千瓦,清洁能源占比61.83%,显著高于行业平均水平。

上海电力2025年上半年归母净利润同比大幅增长43.85%至19.09亿元,主要受益于入厂标煤单价同比下降12.7%的成本优化及清洁能源占比提升至61.83%。公司新能源装机达1233.31万千瓦,海上风电装机220.24万千瓦领先行业,六台百万千瓦火电机组将于2026年起陆续投产提供业绩增量。技术面短期承压,股价跌破20日均线,主力资金近5日净流出5.53亿元。

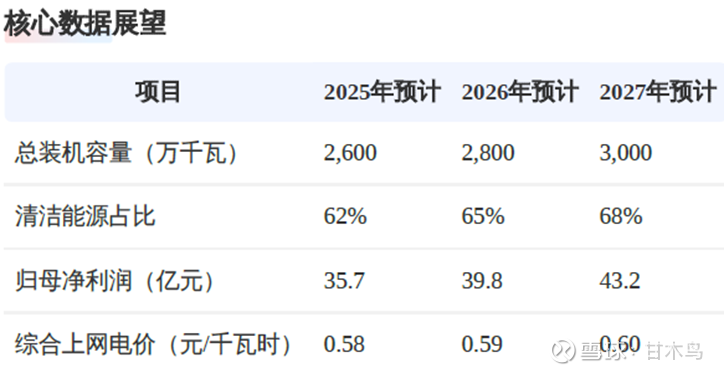

基于2025年预期净利润35.7亿元,给予22倍PE(中性假设),合理市值为785.4亿元,对应股价27.84元(当前股本约28.22亿股,计算自市值645.49亿元/股价22.88元)。考虑波动区间,合理股价为25-30元。

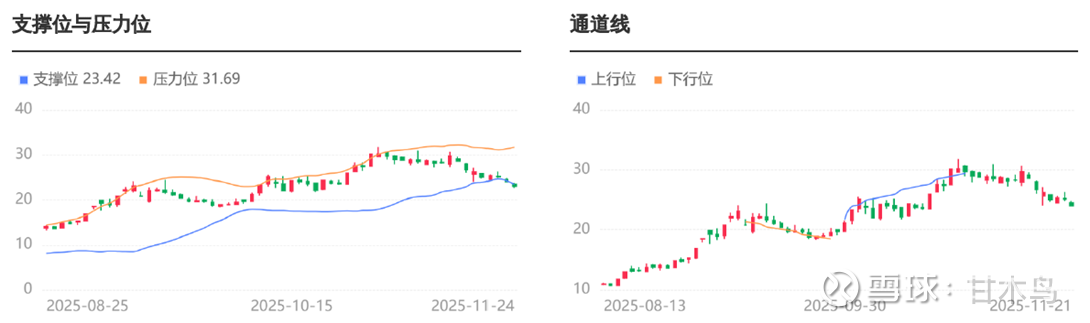

当前股价22.62元处于合理估值下限,短期受资金和技术面压制,但基本面增长支撑长期价值。投资者可关注25元以下布局机会,支撑位关注23.42元附近,压力位31.69元。建议投资者谨慎观望,若回调至支撑位企稳且量能放大可考虑分批布局,重点关注煤价走势及新能源项目投产进度。上行风险包括煤价下行及项目投产,下行风险包括负债压力及电价下滑。

一、公司基本面分析

1. 核心业务与护城河

公司盈利模式以规模效应和技术领先为核心,通过大容量高参数机组降低度电成本,叠加多元化能源结构平抑波动。定价能力体现在长三角地区80.95%的装机集中度,受益于区域经济高负荷需求;技术护城河包括超超临界煤电、海上风电、CCUS碳捕集等先进技术应用,长兴岛CCUS项目已累计捕碳14万吨创行业记录。

2. 主营板块业务剖析

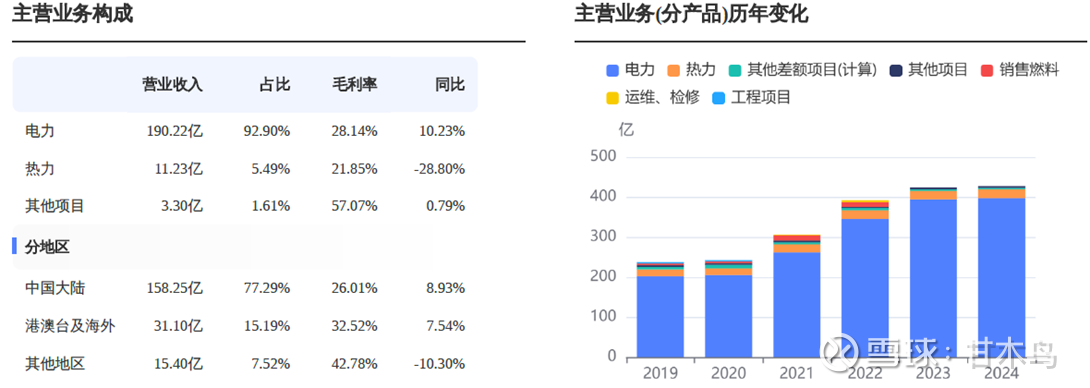

电力业务(营收占比92.9%):核心营收支柱,2025H1营收190.22亿元(+15.19%),毛利率28.14%(+10.23个百分点)。

热力业务(营收占比5.5%):区域垄断优势显著,在沪供热量占上海公用电厂50%,2025H1营收11.23亿元(+37.52%),但毛利率21.85%(-28.8个百分点)因燃料成本传导滞后短期承压。服务对象为重点工业企业,需求刚性,长期受益于长三角工业集聚。

国际化业务(营收占比15.2%):高毛利增量板块,港澳台及海外业务毛利率32.52%(+7.54个百分点)。土耳其胡努特鲁电厂(中资在土最大投资)、日本最大中资光伏项目形成稳定现金流,塞尔维亚、希腊等项目强化全球布局。

二、行业规模与增速

根据中国电力企业联合会数据,2025年上半年全国用电量4.84万亿千瓦时(+3.7%),预计全年增速5%-6%。电力投资同比增长9.6%至6546亿元,非化石能源装机占比超60%,行业绿色转型加速。券商预计2025-2027年国内新能源装机年均增速超20%,长三角区域电力需求韧性强劲。

驱动力一:火电灵活性改造与容量电价政策

煤电定位转向“基荷+调峰”,容量电价机制保障高效机组收益。上海电力六台百万千瓦机组投产后,煤电装机占比将稳定在35%-40%,利用小时数有望提升至4500小时以上(当前行业平均约4200小时),支撑毛利率维持25%+。

驱动力二:新能源装机大基地化发展

公司聚焦西北、华东等五大基地,新疆木垒120万千瓦项目为标杆。海上光伏成为新增长极,奉贤项目获指标,技术壁垒(220.24万千瓦海上风电装机)保障竞争优势。预计2025-2027年新能源装机年均新增200万千瓦,贡献发电量增速15%+。

驱动力三:国际化拓展与氢能布局

欧洲能源危机催生海外绿电需求,公司依托国家电投平台优势,塞尔维亚、罗马尼亚项目2025年全容量投产后,境外装机占比将超10%。氢能领域率先探索绿氨掺烧技术(漕泾电厂22%热值比例掺烧),打造第二增长曲线。

三、技术走势分析

1. 技术走势

股价在近三个月呈现明显的上升趋势,尤其在9月初至10月底期间出现大幅拉升,但自11月初以来进入高位震荡回调阶段。从均线系统看,目前5日均线(28.59元)已下穿10日均线(28.93元),且股价跌破20日均线(26.52元),短期均线组合呈空头排列,显示短期趋势转弱。通道线数据方面,10月下旬至11月初股价曾持续运行于布林带上轨附近,但近期回落至中轨下方,通道开口收窄,表明波动率下降且上涨动能减弱。关键支撑位位于23.42元(近期低点对应支撑),压力位则看31.69元。技术面小结:短期调整态势明确,需警惕进一步下探支撑。

2. 资金流向

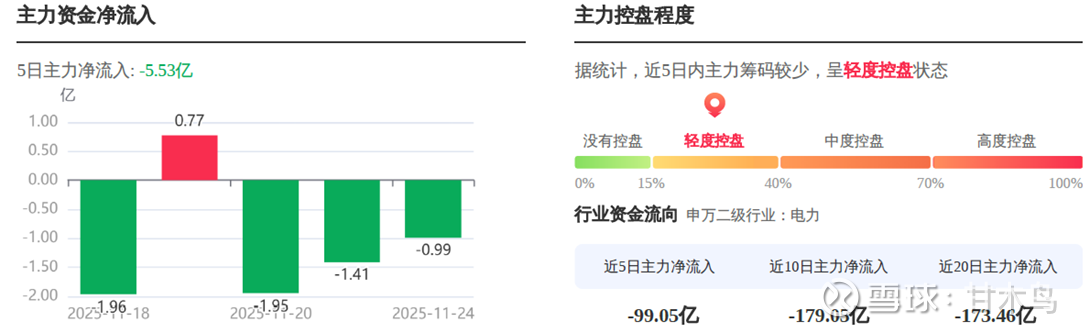

过去5日主力资金净流出5.53亿元,且最近一个交易日(11月24日)净流出9855万元,显示主力持续减仓离场。主力控盘度近期波动于24%-29%之间(11月24日为28.9%),虽仍有一定控盘能力,但资金流出趋势削弱价格稳定性。行业层面,电力板块近5日主力净流出99.05亿元,个股资金动向与行业整体大幅流出方向一致,表明当前走势主要受板块悲观情绪驱动,而非个股独立逻辑。资金面小结:主力资金与行业同步流出,缺乏增量资金支撑,短期承压明显。

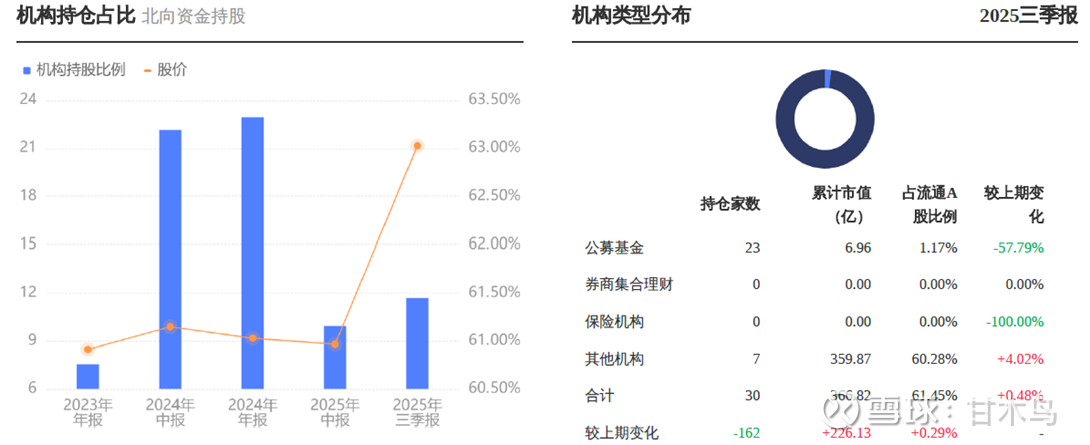

3. 机构持仓

2025年三季报机构股东为28家,机构持股比例为61.45%,较上一期上升0.29%。上海电力北向资金持股比例从2.34%降至0.88%,机构持股以国家电投集团(44.36%)为主导。

4. 综合观点

技术面与资金面均指向短期弱势:股价高位回调且均线空头排列,叠加主力资金持续流出与行业整体资金面疲软,短期内需警惕进一步下探支撑位23.42元的风险。若行业资金面未现改善信号,或难以快速扭转调整格局。建议密切关注量能变化及板块资金动向,谨慎操作。

四、估值分析

基于公开权威数据,上海电力的合理估值需结合基本面增长、行业比较及市场情绪。核心方法如下:

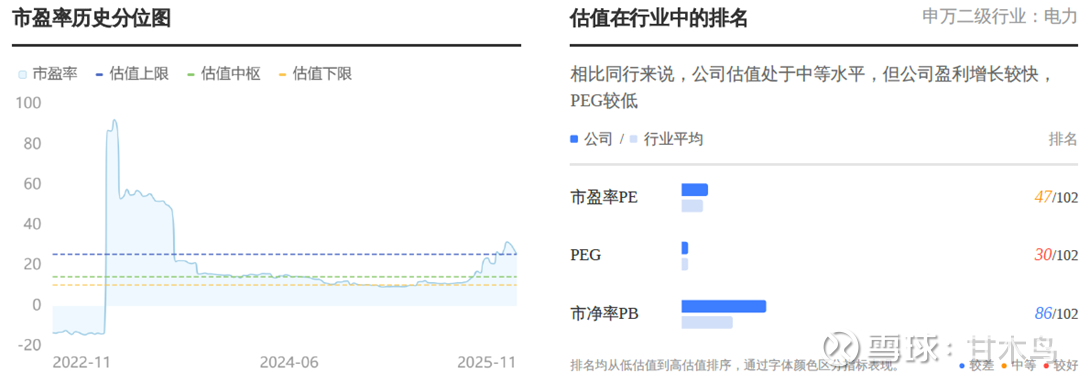

收益法(PE估值):券商一致预期2025年净利润35.7亿元,当前市值645.49亿元(对应PE(TTM)25.68倍)。电力行业平均PE为21.1倍,但公司盈利增长较快(预期增速74.64%),PEG指标为0.34(25.68/74.64),低于1,显示低估。合理PE区间取20-25倍(考虑增长溢价),对应市值714-892.5亿元。

相对估值:公司PE和PB均高于行业平均(PE行业平均21.1vs公司25.68;PB行业平均1.91vs公司3.2),但清洁能源占比提升和项目投产justify部分溢价。参考行业中枢,合理PE可设定为22-23倍。

合理估值范围:综合上述,基于2025年预期净利润35.7亿元,给予22倍PE(中性假设),合理市值为785.4亿元,对应股价27.84元(当前股本约28.22亿股,计算自市值645.49亿元/股价22.88元)。考虑波动区间,合理股价为25-30元。

从增长前景看,公司清洁能源装机占比达61.83%(截至2025年上半年,新能源装机容量1233.31万千瓦),风电和光伏发电量同比增幅显著(2025年上半年风电增16.94%、光伏增28.05%)。在建煤电项目(如漕泾二期、滨海三期)预计2026年后投产,将贡献确定性增量。整体基本面呈现盈利改善趋势,但营收增长疲软且负债高企构成风险。

消息面中性偏正面,无重大利空。正面消息包括:公司新能源项目稳步推进(如新疆木垒120万千瓦风电项目),2025年三季报业绩超预期(净利润已超2024年全年),且行业受益于能源转型政策(“十五五”规划强调新能源发展)。负面消息限于短期事件:2025年7月限售股解禁(19957.94万股)引发波动,且电价同比微降(2025年上半年上网电价0.58元/千瓦时,同比下降0.03元)。无资产注入或重组相关确认消息(公司公告未接到通知),因此分析中排除此类预期。整体消息面不影响基本面逻辑,但需监控煤价波动和政策变化风险。