贝达药业看点 2.0

-牧之-

· 北京

$贝达药业(SZ300558)$ $恒瑞医药(SH600276)$ $药明康德(SH603259)$

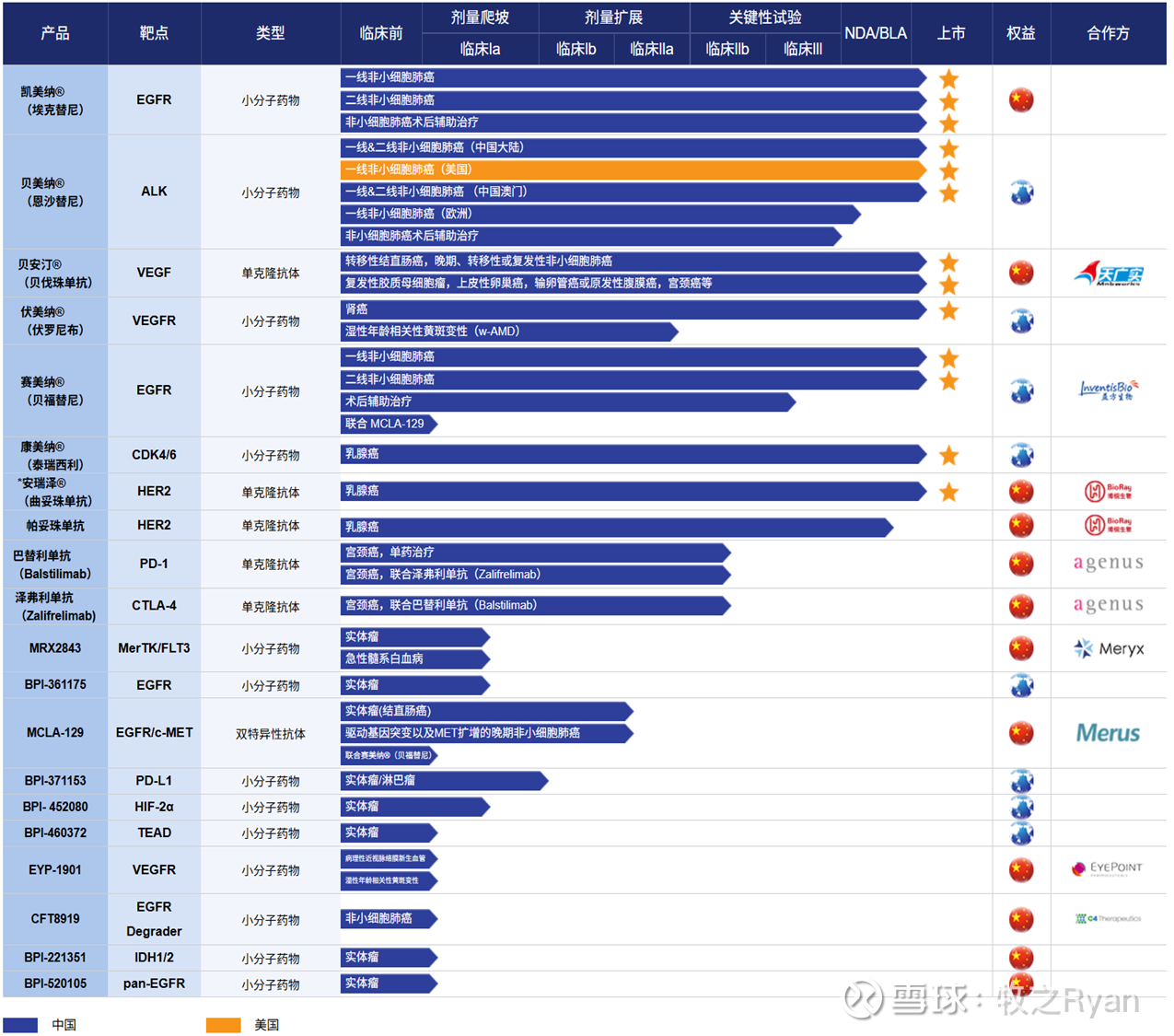

看点1:恩沙替尼(ALK-TKI):术后辅助适应症上市后独占市场

国内:

1)25年放量主要是第二代 ALK-TKI,24年国内销售8E+,并在9月份成功实现在美国开单销售。根据ALK-TKI治疗非小细胞肺癌指南(2025版),罗氏的阿来替尼更多的被专家1类推荐,并在1L治疗中存在更长的OS,22年国内市占率约60%。同时,恩沙替尼的治疗效果也被专家达成共识,看好恩沙替尼后续的持续放量。恩沙替尼在亚裔人群中有显著优势,亚裔人群中PFS(无进展生存期)大概47个月,就是4年左右的时间,就是1L患者会持续使用3-4年,增长的确定性比较强,24年底病人大概有1W人左右,能够支撑12E以上的收入,入组人数还在持续增加。

2)3Q25也开了术后辅助的临床试验,和化疗组对比已经呈现出了明显的优势,不到三年的

点击查看全文