$国机重装(SH601399)$

周末加班研究了这份数据对国机重装,具有非常明确且多层次的积极意义,可以概括为 “短期有订单支撑,中期有估值催化,长期有赛道卡位” 。 从数据看对国机重装的具体意义:

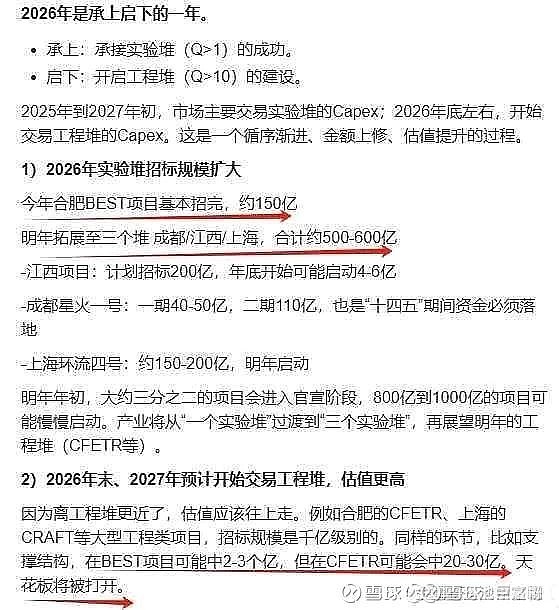

1. 短期(2025-2027):实验堆扩容带来确定性订单增长

市场空间跃升:从2025年合肥BEST的约150亿总盘,跃升至2026年多地实验堆合计500-600亿。作为核心重型结构供应商,国机重装可获取的订单份额将成倍增加。

项目连续性:成都、江西、上海等项目在2026年密集启动和招标,将为其重型容器、铸锻件业务提供持续的高端订单,平滑传统行业的周期波动。

业绩可见度提高:文件中“明年年初三分之二项目进入官宣”的预期,意味着公司未来1-2年的高端装备订单能见度将非常清晰,有利于稳定市场预期。

2. 中期(2026年底起):工程堆预期打开估值天花板

价值量跃迁:文件明确指出,同样环节(如支撑结构),从实验堆到工程堆,订单价值可能从2-3亿提升至20-30亿,有10倍级的增长潜力。这直接对应国机重装相关业务的收入天花板被大幅抬高。

估值逻辑重塑:市场一旦开始交易“工程堆”逻辑,国机重装的角色将从“大型实验装置制造商”转变为 “未来能源核心装备的基石供应商” 。其估值将不再局限于传统重型机械的市盈率,而应部分参考尖端高端装备、甚至远期成长空间的溢价。

3. 长期:抢占未来能源革命的战略制高点

卡位终极能源赛道:核聚变是公认的“终极能源”。国机重装通过当前实验堆项目积累的技术、工艺、标准和经验,将在未来千亿甚至万亿级的商业化聚变堆市场中,建立起无法替代的先发优势和资质壁垒。

· 提升公司技术品牌:承接国家最高精尖的能源科技工程,是对其“极限制造”能力最顶级的背书,能反哺其他高端领域(如核电、航空航天、军工)。