中船特气26年的2个增长逻辑

一、六氟化钨涨价逻辑

1. 价格涨幅

日本关东电化、昭和电工等头部厂商,2026 年对海外大客户提价约 70%–90%。国内市场同步跟涨,六氟化钨现货价已大幅上行。

核心驱动是钨原料暴涨(钨粉 / APT 年初至今涨超 60%)+ 海外供给收缩 + 半导体先进制程需求刚性。

2. 为什么是日本先涨?

日本是全球电子特气(含WF₆)的定价标杆,垄断高端供给。2025 年 8 月关东电化涩川工厂火灾,进一步加剧全球 WF₆供给紧张。

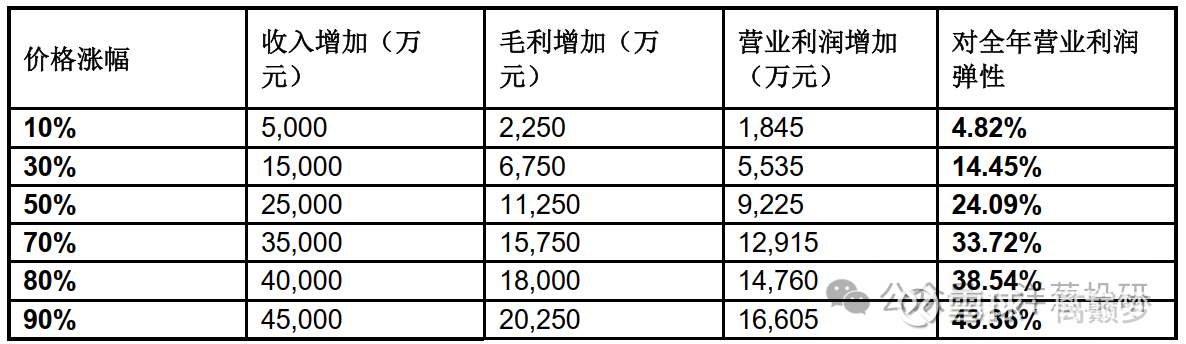

3. 弹性测算

假设条件:

2025年六氟化钨年收入:约为5亿元(中性估算,占总营收约 22%)。毛利率:45%(电子特气高端品种高毛利)。价格上调:10%。销量不变、成本不变。费用率18%。

测算结果:

收入增加:5 亿 × 10% = 5000 万元。毛利增加:5000 万 × 45% = 2250 万元。营业利润约增加2250×82%=1845万元

对全年营业利润弹性:1845万 ÷ 3.83 亿 ≈ +4.8%。

4. 现实情况:实际利好远大于 10% 假设

日本实际涨价70%–90%,而非 10%。中船特气作为全球龙头 + 国产替代首选,提价幅度与速度均领先行业。叠加销量增长(长江存储、中芯国际等扩产),实际利润弹性或达 20%+。

事实上,2025年是公司产能利用率低点,仅有44%的产能利用率,销量不到1000吨。机构普遍预期2026年有70%的产能利用率,公司产能2230吨,按照70%的产能利用率销量约为1561万吨。

因此一旦量价齐升,公司销量再增加50%,六氟化钨对公司的利润贡献度会更高。

后续需要跟踪公司产品在客户端是否有持续提价的能力。

二、三氟化氮、六氟化钨供需好转

公司这几年毛利率的下行,核心原因是氟化气体类产品大规模投产导致的价格竞争。

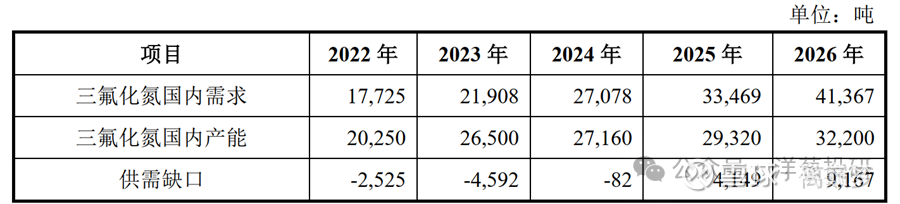

三氟化氮产品近几年竞争激烈,也是拖累公司毛利率的重要因素。根据公司招股书中提供数据,2022年-2024年会出现供过于求的情况:

核心原因是2022年开始,由于国内派瑞特气、昊华气体、南大光电的三氟化氮项目集中投产。

从今年公司毛利率水平看基本已经企稳。

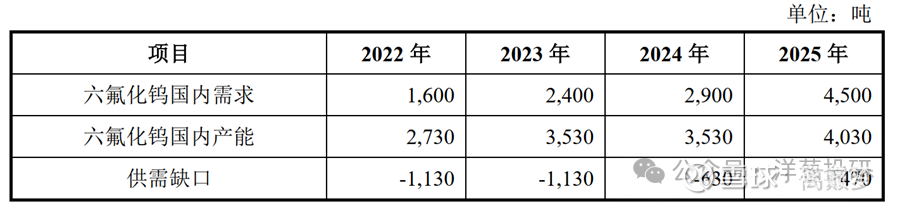

根据公司公告预测,2022年和2024年国内也会出现供大于求:

核心原因和三氟化氮一样,是南大光电、昊华科技等竞争对手新项目投产。2025年开始需求逐步增加。

2025年公司毛利率数据已经企稳。

未来随着各大晶圆厂扩产,需求会进一步释放,因此有理由认为,未来公司利润会稳步上行,如果还有涨价趋势,利润增厚会非常可观。

2022年以来公司的第一大客户都是长江存储:

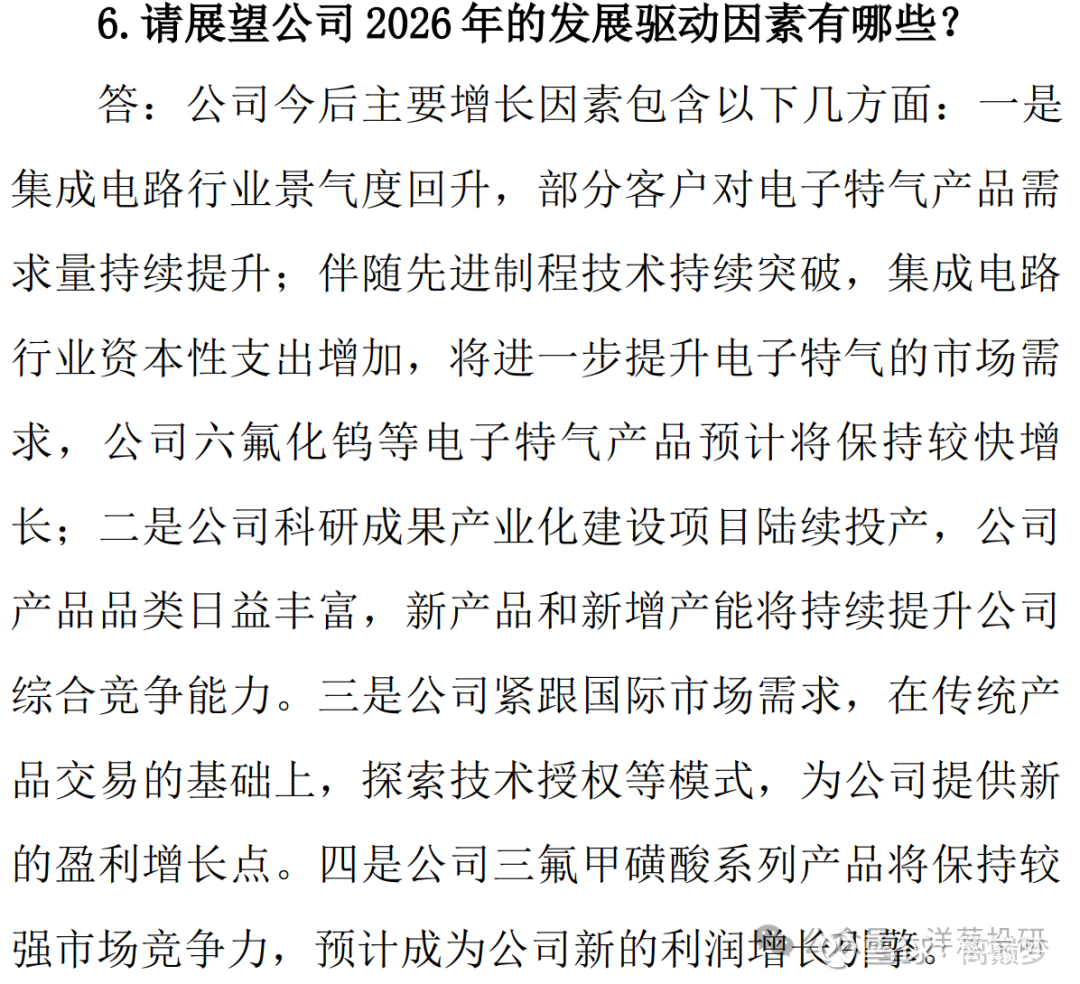

三、2026年发展驱动因素

看公司昨天公告中的内容: