Enovix 的“谜题”与市场猜测

一、事件背景

近期 Enovix 宣布了一项股票回购计划,看似是财务层面的操作,但市场上的部分股东认为,这可能暗示公司即将达成一项许可交易(Licensing Deal)。他们认为,公司新闻稿中使用了一些前所未有的新措辞,暗示战略发生重大转变——从重资本制造向轻资本授权模式转移。

二、股东关注点分析:为何是“许可”而非“收购”?

新闻稿中的关键词如下:

“Enovix 拥有强大的已获批和在审的专利组合”

“我们的突破性硅负极电池适用于从可穿戴设备到电动车的广泛领域”

“我们对公司长期基本面和电池技术有信心”

特别是“长期”这个词重复出现,明显不符合被收购或清算的语气,而更像是打算构建一个稳定、可持续的收入模式。

同时,Enovix 当前存在较高的负债压力和未来大规模建厂所需的资本支出,这使得“许可而非自产”成为更可行的商业路径。

三、许可模式(Licensing Deal)如何运作?

1. 盈利方式:特许权使用费 + 预付费

特许权使用费(royalties):Enovix 可按授权产品销售数量收取3%-10%不等的比例。

预付费用或里程碑付款:客户在获得技术授权时支付的一次性费用。

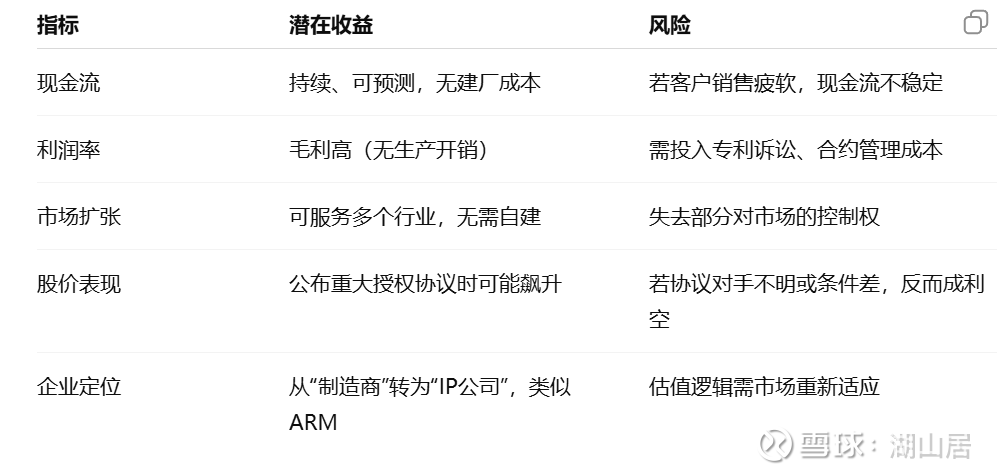

对股东的好处:

没有高昂的建厂成本;

现金流更可预测;

利润率高(相较自己制造产品)。

2. 轻资本扩张(Capital-light Expansion)

Enovix 无需自己大举扩产,而是可以通过合作方进入多个细分市场(如智能穿戴、军工、电动车等),将重心放在核心技术、研发和专利保护上。

投资回报率(ROIC)提升,融资压力减轻。

3. 市场验证与品牌提升

如果与大客户(如苹果、三星或特斯拉)达成许可协议,那将极大增强市场对其技术的信任,也可能促使股价重估。

4. 知识产权管理挑战

授权意味着对IP保护要求极高。一旦合约设计不当或执行不力,可能面临专利泄露、技术被“山寨”的风险。

四、许可模式的收益与风险总结

五、投资者应关注哪些信号?

六、结论

Enovix 如果能成功转型为以IP授权为主导的技术公司,其收益将非常可观:

现金流稳定、高利润率、市场适应性强;

减少了对资本和制造的依赖;

若合作对象足够强大,可大幅提升估值,甚至触发未来被高溢价收购。

然而,前提是:协议条款合理,执行坚决,IP保护得力,客户有实力。

七、投资者建议(针对当前情况)

如果是 Enovix 的现有或潜在股东:

密切关注后续是否公布具体的许可对象与条款;

尽量规避“纯概念炒作”,而应关注“实际签约”、“合作伙伴质量”与“许可覆盖市场的潜力”;

若出现与一线大厂签约的公开消息,短期有交易机会,中长期也可能迎来估值重塑。