乐观版本粤桂股份2026年利润测算

$粤桂股份(SZ000833)$ 最近硫磺价格持续上涨,2605合约已经冲到5825元/吨,2604合约更是达到5885元/吨,单日涨幅超过6%。作为国内硫铁矿绝对龙头,粤桂股份2026年到底能赚多少钱?我尝试用公开数据做一个分板块的利润测算,抛砖引玉,供参考讨论。

一、测算基准:2025年经营数据

以公司业绩预告中值及半年报、三季报数据为基础,2025年经营情况大致如下:

归母净利润约4.7亿元(预告区间4.43亿-5.03亿)

全年营业收入约29亿元

硫精矿销量约135万吨,折标均价约882元/吨,实物均价约1208元/吨,生产成本约356元/吨

硫酸产能52万吨,全年均价约600-650元/吨,硫铁矿制酸成本约450元/吨

糖浆纸板块收入约10亿元,毛利率约18-20%

银粉项目一期300吨已投产,2025年1-9月收入约1.22亿元

这就是我们的起点。2026年的核心变量,就是硫精矿和硫酸的价格。

二、硫精矿:价格到底涨了多少?

2025年全年折标均价约882元/吨,实物均价约1208元/吨

2025年12月,云硫矿业将折标报价上调150元/吨至1120元/吨

2026年3月,市场信息显示硫精矿实物价已到1800-2060元/吨区间

硫磺期货已突破5800元/吨,硫铁矿制酸的替代价值持续抬升

也就是说,到2026年3月,硫精矿实物售价相比2025年均价已经上涨了50%-70%。考虑到一季度有春节因素、价格是逐步爬坡的,全年均价不会简单等于3月最高价。但即便保守假设下半年价格有所回调,全年实物均价涨幅在60%-100%之间是比较合理的区间。

按中性假设,全年折标均价从882元涨至约1500元/吨(涨幅约70%),销量维持135万吨不变:

增量毛利 ≈ 135万吨 ×(1500 - 882)≈ 8.3亿元

硫精矿的成本端非常稳定——矿是自己的,开采成本不会因为售价涨了就跟着涨,2024年吨成本356元,2025-2026年反而可能因为自动化改造完成进一步下降。所以涨价带来的增量收入,几乎全部转化为毛利。

三、硫酸

这是很多测算容易忽略的板块。硫酸虽然在粤桂的收入占比不如硫精矿大,但价格涨幅同样惊人,而且公司的成本优势在这个环节被极度放大。

先看价格走势:

2025年6月,98%硫酸均价约593元/吨

2025年11月,均价涨至773元/吨,同比已翻倍

2026年2月,全国98%硫酸指数达到947元/吨

2026年3月,各地报价普遍在900-1300元/吨

2025年全年98%硫酸均价大约在600-650元/吨,2026年目前的价格中枢已经到了900-1100元/吨区间。全年均价涨幅在50%-80%之间是合理的估计。

再看利润端的关键——不同制酸工艺的成本差异巨大:

制酸方式 当前利润(元/吨) 硫磺制酸 -50至-104(亏损) 矿石酸(硫铁矿制酸) 80-280 冶炼酸 490-780

粤桂用自产硫铁矿制酸,原料几乎零外购成本,完全成本约450元/吨。别的硫磺制酸企业已经在亏损线上挣扎,粤桂的矿石酸反而利润越来越厚。

按中性假设,全年硫酸均价从650元涨至约1100元/吨(涨幅约70%),产量52万吨:

项目 2025年 2026年(中性) 硫酸均价 ~650元/吨 ~1100元/吨 制酸成本 ~450元/吨 ~470元/吨 单吨毛利 ~200元 ~630元 52万吨总毛利 ~1.04亿 ~3.28亿

增量毛利约2.2亿元。

这个数字看起来不如硫精矿大,但粤桂2025年全年净利润也才4.7亿。硫酸单独就能多贡献近2亿的增量,不是可以忽略的。

四、其他板块及新项目

糖浆纸板块: 收入约10亿元,毛利率约18-20%。这个板块相对稳定,糖价维持在5500-6000元/吨区间,预计2026年毛利贡献与2025年基本持平或略有增长,增量约0.2-0.3亿元。

银粉项目: 一期300吨已投产,二期600吨已开始市场验证。2025年前三季度银粉收入1.22亿元,2026年随着一期满产和二期逐步放量,全年收入有望达到3-5亿元。但银粉加工利润主要体现在加工价值上,净利润贡献估计在0.3-0.5亿元。

湿法磷酸项目: 10万吨/年精制湿法磷酸项目工程进度已超75%,预计2026年中投产。达产后年利润约1.15-1.54亿元,但2026年只有半年不到的贡献期,且初期产能爬坡,实际贡献净利润约0.2-0.4亿元。

以上三项合计增量约0.7-1.2亿元。

五、汇总测算:三档情景

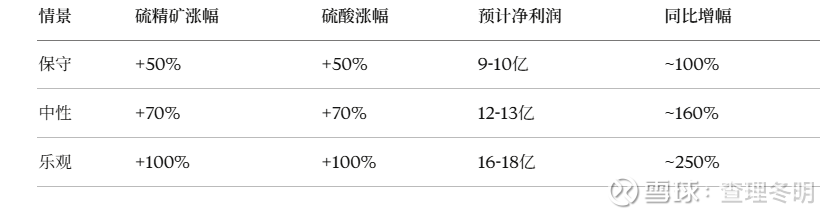

将各板块拼在一起,我做了保守、中性、乐观三个档位:

保守情景(硫精矿+50%,硫酸+50%):

假设硫磺价格下半年回落至4000元/吨以下,硫精矿和硫酸涨幅收窄。

硫精矿增量毛利:约5.3亿

硫酸增量毛利:约1.4亿

其他板块增量:约0.5亿

扣除费用增量(约0.5亿)和所得税后

预计净利润:9-10亿元,同比增长约100%

中性情景(硫精矿+70%,硫酸+70%):

假设硫磺全年维持在4500-5500元/吨高位震荡,供需缺口延续。

硫精矿增量毛利:约8.3亿

硫酸增量毛利:约2.2亿

其他板块增量:约0.8亿

扣除费用和所得税后

预计净利润:12-13亿元,同比增长约160%

乐观情景(硫精矿+100%,硫酸+100%):

假设硫磺持续冲高至6000元以上,地缘冲突加剧供应紧张。

硫精矿增量毛利:约11.9亿

硫酸增量毛利:约3.4亿

其他板块增量:约1.0亿

扣除费用和所得税后

预计净利润:16-18亿元,同比增长约250%

汇总如下:

六、几点补充说明

1. 为什么涨价几乎等于纯利?

粤桂的核心优势在于资源自有。硫铁矿是自己的矿、自己开采,不需要外购原料。硫精矿卖价从882涨到1500,成本还是那个356,多出来的618全是毛利。这跟那些需要外购硫磺的企业完全不同——硫磺涨价对它们是成本灾难,对粤桂却是利润狂欢。

2. 会不会有政策压价风险?

有投资者关心春耕期间硫酸是否会被管控。但公司董秘在互动易明确回复过:公司硫精矿、硫酸、磷肥产品基本无出口,产品价格随行就市。而且硫精矿的下游客户主要是化肥、钛白粉、电解锰等工业企业,不是直接面向农民,政策干预的概率相对较低。

3. Q4检修的影响

公司惯例在四季度安排设备检修,2025年四季度就因检修影响了产量。这意味着全年产销量不太可能大幅超出135万吨+52万吨的基准,但价格的补偿远大于检修的产量损失。

4. 测算的不确定性

以上所有数字都是基于公开信息的推演,实际利润会受到很多因素影响:产品实际成交价与挂牌价的差异、套保和长协锁价的影响、费用和资产减值计提、新项目投产节奏等。尤其是公司在2025年Q4可能做了较多的费用计提和减值准备,2026年这部分压力如果减轻,实际利润可能还有惊喜。

结语

从目前的硫磺价格走势来看,2026年粤桂股份的利润大幅增长几乎是确定性事件,核心分歧在于增长幅度。乐观的情况下倾向于中性情景,即全年净利润在12-13亿元左右,同比增长160%左右。如果硫磺真的站稳5500-6000以上,那乐观情景也并非不可能。纯粹是估算,各种数字偏差一点可能结果的误差就很大。以上仅为个人基于公开数据的分析,不构成任何投资建议。欢迎补充数据、指正错误。$粤桂股份(SZ000833)$