树上的男爵Ray

· 浙江

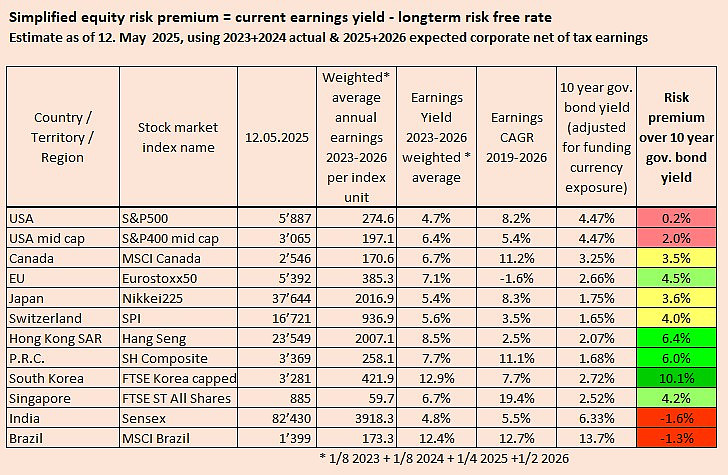

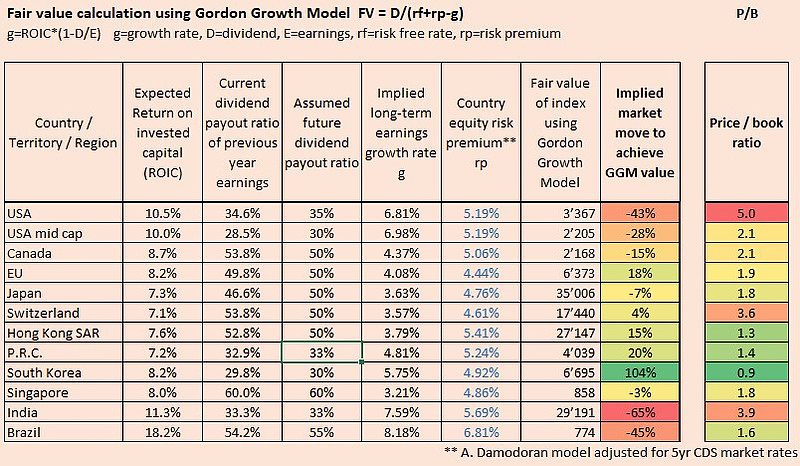

一位投资者分享了全球股市的估值视角。第一张图估值指标采用了最近三年加权收益率(Earning yield,市盈率倒数)减去是十年期国债收益率。第二张图估值指标采用了Gordon growth model(戈登增长模型)和P/B。

可以观察到什么:

1. 股市平均低估程度:韩国 > 香港 > A股 > 欧盟 > 新加拨 > 瑞士 > 日本 > 加拿大 > 美股 > 巴西 > 印度

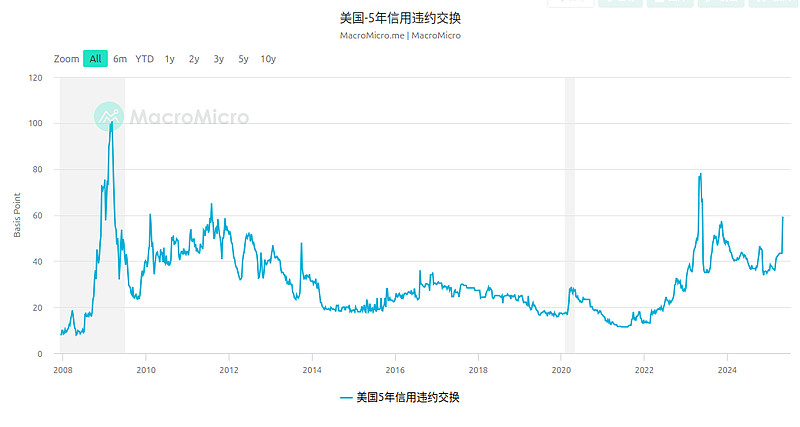

2. 美股无论从哪个指标来看都仍然被严重高估,这种情况在2025年和2026年美国企业预期收益略有下降的同时美国信贷违约互换(CDS)却有所上升的背景下变得更加明显。

3. 加拿大和日本似乎略微被高估了,但这仍然可能在“测量误差”范围内(不可避免地,计算中会有一些不确定的参数/估计)。欧盟和中国股市具有吸引力。瑞士股市看起来估值合理。韩国股市看起来非常有吸引力,自上次更新该估值模型以来,它的低估实际上有所增加。印度和巴西都明显被高估了。

该投资者的投资组合操作 (不是投资建议):

1. 美国股票敞口维持为零。我也不打算持有美国国库券,因为鉴于美国政府债务/GDP 水平不断增长,美元仍然是一个难以判断的风险。

2. 我略微减少了对日本的敞口,我将进一步增加对韩国的仓位。 欧洲和中国仍然是我投资组合的核心敞口支柱。我很想持有美国股票以实现多元化,但它们需要下跌超过30%。

$恒生指数(HKHSI)$ $上证指数(SH000001)$$纳斯达克综合指数(.IXIC)$