利安隆润滑油添加剂和瑞丰新材比较

一块小小酥

· 江苏

数据来自两家企业的2024年度报告。把利安隆的润滑剂单独拎出来和瑞丰新材做个比较,有个直观的感受。

先看看单价、产能这些基本信息。

体量上是由明显差距的。我比较奇怪的是利安隆产品单价比瑞丰低了大概1100元/吨,如果把这部分差价补上去,毛利率也只有17.75%,依旧要落后很多,大概只有瑞丰的一半。。这是什么原因导致的?

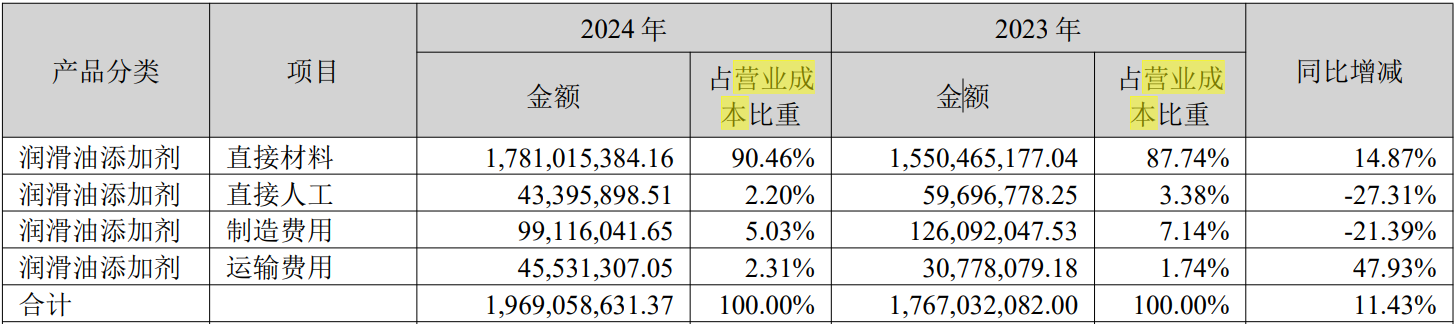

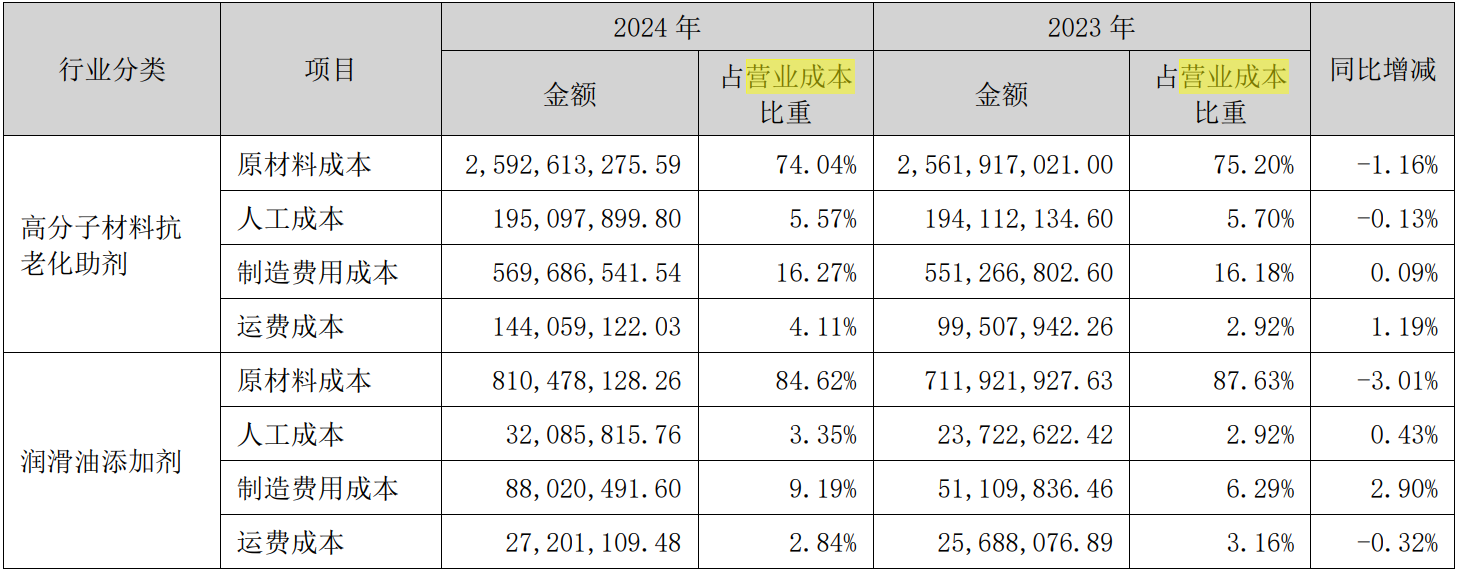

我们再看看两家的营业成本构成。我直接截图。

这是瑞丰新材的:

这是利安隆的:

可以看到,利安隆的人工成本、制造费用成本、运费成本等各项成本占营业成本的比重均高于瑞丰新材。这是什么原因造成的?是锦州康泰的管理运营效率低下吗?还是说体量差异导致的规模效应不同?请研究深入的大佬给解答一下。

未来几年内国产替代逻辑来看,两者布局的未来产能量级在拉大,目测会影响竞争格局。利安隆在这个领域要如何提高自己的胜率?

瑞丰新材目前已经公布半年报,二季度合格吧,微增长,D1标准已经发布,二季度尚未体现影响,等年报再来看。

同理推测利安隆二季度也没太大惊喜,能交出一份合格的季报不踩雷就满意了。

化工是个相对冷门的领域,看懂需要一定门槛,体量小的票又没什么大基金关注。所以,一份合格的报告甚至超预期的报告通常都不会带来多大涨幅。需要连续超预期后才会被关注到。对本身质地不错的标的还是要耐心持有。