港股老登企业攻略:港房复苏下,稳赚不踩坑的密码

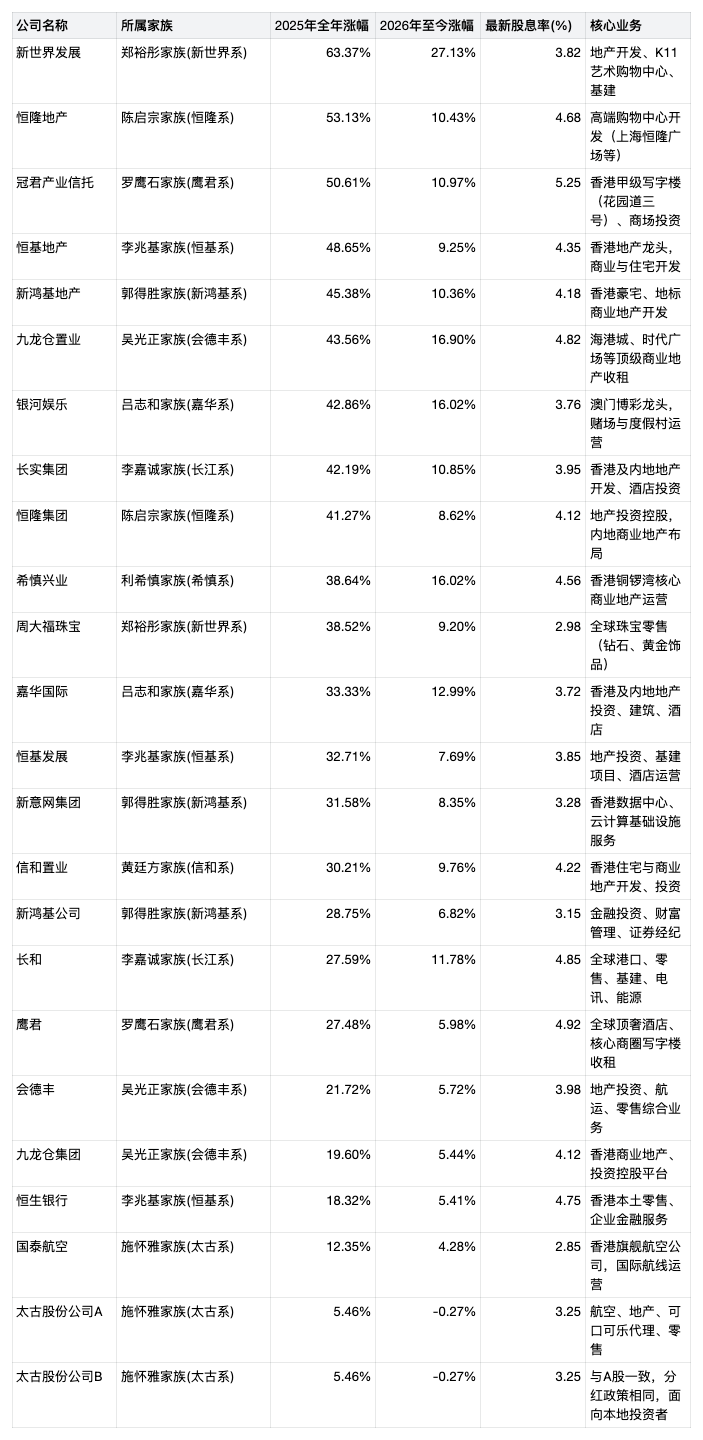

在港股圈,香港老钱家族企业(长江系、太古系、四大地产这类)靠着家底厚、打法稳,硬生生能穿越牛熊。2026年一开年,香港楼市就摆出了结构性复苏的架势,这些“老钱标的”的投资价值又被重新盯上。我大概统计了目前这些老登港企25年全年,26年截止到昨天的涨幅,其它四大地产,长实、新鸿基、恒基、新世界,涨幅都在50%以上,以老登为代表的恒隆、九龙仓、希慎等,涨幅也是远远跑赢大盘?为什么?

一、港房复苏,核心资产才是真赢家

从2025年开始,香港楼市就借着通关红利、消费回暖、资本回流这三股劲儿,走出了长达数年的调整阴霾,呈现出“核心资产疯涨、非核心资产躺平”的分化格局,这也给老钱企业的业绩铺好了路。

细分赛道里,零售地产堪称复苏领头羊。世邦魏理仕的数据显示,2025年香港四大核心商圈街铺空置率直接降了2.2个百分点,跌到5.8%——这是2019年四季度以来的最低值,租金全年累计涨了2.9%,核心街铺环比也涨了0.6%。展望2026年,跟着体验式消费升级和租约到期重置的节奏,核心街铺租金大概率还要再涨5%-7%,铜锣湾、尖沙咀那些黄金地段的物业直接躺赢,而希慎兴业、九龙仓置业这些老登手里攥的,恰恰就是这些“摇钱树”资产。

办公楼市场则是“量稳价弱”的韧性局。2025年香港办公楼净吸纳量冲到210万平方呎(市场上 “新租 + 扩租” 的面积,减去 “退租 + 缩租” 的面积,最终得出的差值),创下2018年以来的峰值,其中中环的吸纳量更是飙到2007年以来最佳,空置率连降四个季度至11.1%。虽说全港整体空置率还卡在17.3%,2026年租金可能再跌3%,但优质甲级写字楼、尤其是核心区位的,靠着非银金融机构和内地企业的租赁需求,早就先稳住了阵脚。恒隆地产、新鸿基地产在中环、尖沙咀的甲级写字楼,后续大概率能持续吃红利。

商业地产投资市场也同步回暖,2025年四季度投资额环比暴涨130%,达203亿港元,创下三年来季度新高,全年总额445亿港元。自用买家和内地企业成了主力军,这也侧面印证了大家对香港核心地产资产的信心有多足。

二、老登企业穿越牛熊的三大buff

老钱家族企业能长期稳赚,不是靠运气,而是靠着独特的资产盘、经营打法和风控能力,抗跌性拉满、收益也稳,妥妥适配稳健型投资者的需求。

第一buff:核心资产筑成“护城河”。老钱们手里握的都是香港核心地段的“硬通货”,比如九龙仓置业掌控着海港城、时代广场两大顶流商业体,租金收入占比高达90%;希慎兴业作为“铜锣湾地主”,核心物业常年现金流在线。这类资产又稀缺又抗周期,市场差的时候能靠租金兜底,市场好的时候先享租金和增值双重红利。数据说话:2025年港股通地产股平均股息率3.96%,而鹰君、长和、九龙仓置业的股息率分别冲到4.92%、4.85%、4.82%,长期分红能力直接碾压行业均值。

第二buff:低杠杆经营,拒绝“盲目扩张死”。老钱家族向来把“安全”刻在DNA里,严控负债、不贪多求快。港股通里的老钱企业,大多把负债率控制在80%以下,恒隆地产、太古股份更是优化了负债结构,有息负债占比低、现金流充裕,2025年长实集团、新鸿基发展的经营现金流都保持高位,分红和业务拓展都有底气。

第三buff:多元布局对冲风险,不把鸡蛋放一个篮子。头部老钱企业都搞“跨界版图”,避开房地产的周期波动。比如长和横跨港口、零售、基建、电讯等全球业务,太古集团覆盖航空、地产、饮料、零售多赛道,新世界发展联动地产、珠宝、基建。靠着不同行业的周期错配,实现整体业绩稳如泰山。2025年房地产还在复苏爬坡期,长和、太古股份靠着多元协同,全年涨幅分别达27.59%、5.46%,跑赢不少单一地产标的。

三、2026年机会点

结合港房复苏节奏、行业政策和企业基本面,2026年老钱风企业的机会,主要集中在三大主线,估值修复的空间也相当可观。

主线一:核心商业地产,吃足租金上涨红利。2026年香港核心街铺租金预计涨5%-7%,手握核心零售物业的企业直接躺赢,九龙仓置业(海港城、时代广场)、希慎兴业(铜锣湾商业集群)靠着低空置率和租金上涨,业绩大概率稳增。另外,办公楼优质资产租赁需求回暖,长实集团、恒隆地产、新鸿基地产的甲级写字楼有望迎来估值修复——2025年恒隆地产全年涨53.13%,2026年至今又涨10.43%,复苏动能拉满。

主线二:博彩产业链,蹭行业利润率回升的热度。2026年澳门博彩业总营收预计同比涨6%,恢复到2019年90%的水平,其中中场业务同比涨7%,甚至超过2019年同期(117%)。卫星娱乐场关闭后,行业EBITDA利润率有望提升6个百分点至24.9%,吕志和家族旗下的银河娱乐作为澳门博彩龙头,既能吃中场业务增长的红利,又能受益于竞争格局优化。2025年全年涨42.86%、2026年至今涨16.02%,业绩和估值双升逻辑拉满。当然也可见接去买嘉华国际,因为他持有的银河的股权价值以高于目前的市值。

主线三:低估值多元企业,等估值修复“补涨”。部分老钱企业当前估值处于历史低位,又有多元业务协同加持,但因为资产太分散,市场给的估值折扣超多,26年修复潜力十足。比如长和、太古股份,靠着全球多元布局和稳定现金流,估值低于行业均值;新世界发展受益于地产复苏和周大福珠宝的增长,2025年涨63.37%、2026年至今涨27.13%,成长+估值修复双buff叠加,但企业的负债在港股老登里最高,需要小心为上。另外,北水资金向来偏爱高股息、低估值的老钱标的,后续大概率会持续加仓,进一步推高估值。

四、避坑指南:四大雷区,千万别踩!

虽说老钱企业整体稳健,但也不是闭眼买都赚,选股时要警惕四大雷区,避开“价值陷阱”。

雷区一:高负债+债务结构失衡,现金流告急。有些老钱系地产企业负债率居高不下,还堆了不少短期债务,流动性压力拉满。比如恒基地产、新世界发展负债率分别达77.88%、73.51%,虽说没到行业极端水平,但一定要盯紧有息负债规模和偿债能力,负债持续攀升、现金流恶化的标的直接pass。

雷区二:非核心资产占比过高,拖垮整体业绩。有些企业手里一堆非核心区域的低效资产,复苏周期里修复慢,甚至可能减值。比如部分区域性地产企业,非核心街铺空置率一直降不下来,租金越跌越狠,直接拖累整体业绩。优先选核心资产占比高、资产周转效率高的标的。

雷区三:政策调控+行业竞争,突发黑天鹅。香港楼市对政策敏感度极高,要是后续出台限购、加税等政策,复苏节奏可能被打断;澳门博彩业也面临品牌授权费调整、政府干预等风险,直接影响利润率。另外,香港办公楼非核心区域竞争激烈,仓库租金2026年预计再跌5%,这类资产占比高的企业要谨慎。

雷区四:家族治理混乱,传承出问题。老钱企业的稳定性,全靠家族治理和传承。股权纠纷、代际传承不畅,很容易打乱企业战略,拖累业绩。有些企业家族成员持股分散,决策效率低下,后续发展隐患大。选股时要关注股权结构是否稳定、有没有完善的职业经理人团队和传承规划,治理清晰、传承有序的才靠谱。

2026年香港楼市结构性复苏已成定局,老钱风企业靠着核心资产、稳健经营和低估值优势,投资价值相当明确。大家可以聚焦核心地产、博彩产业链、低估值多元协同三大主线,精选高股息、低负债、核心资产密集的标的。同时避开高负债、资产质量差、政策敏感、治理混乱的坑,靠基本面和风控,抓住复苏红利里的稳稳的幸福。