2026,是时候给地产股一个机会了吗?

一、政策及投资机会显现

2026年1月2日,《求是》杂志特约评论员文章《改善和稳定房地产市场预期》,定调了2026年房地产市场的总基调,释放了政策逻辑根本性转变的信号。文中明确了房地产的重要性,房地产依然是国民经济的基础产业和居民财富的主要来源,其健康发展事关经济大盘稳定。这为“救楼市”提供了理论依据,消除了政策摇摆的顾虑;指出“房地产带有显著的金融资产属性”,并详细描述了房价下跌对实体经济需求端、资产负债表资产端和金融机构负债端的三重负面影响;最后,建议房地产政策力度要符合市场预期,必须“一次性给足”,以迅速扭转悲观情绪。

在房地产行业已经下行3年,很多城市房价已经回到5年前的背景下,自媒体依然普遍蔓延着房地产的悲观预期,绝大多数的人仍在看空,这也包括各大国际顶级投行。

在这样的悲观预期下,这几年民营地产几乎团灭,没倒下的也在负重前行;国资背景的地产公司也在转型退出中,20亿的展期债务更是难倒了曾经的地产一哥万科。地产股更是一路向下,港股地产公司BP平均在0.4倍以下。

机会在绝望中诞生。伴随着三条红线松绑,部分一二线城市二手房回暖以及万科68亿元债券展期通过,也许此刻地产股可能已经过了至暗时刻,也许2026年可以多关注点港股地产的投资机会点。

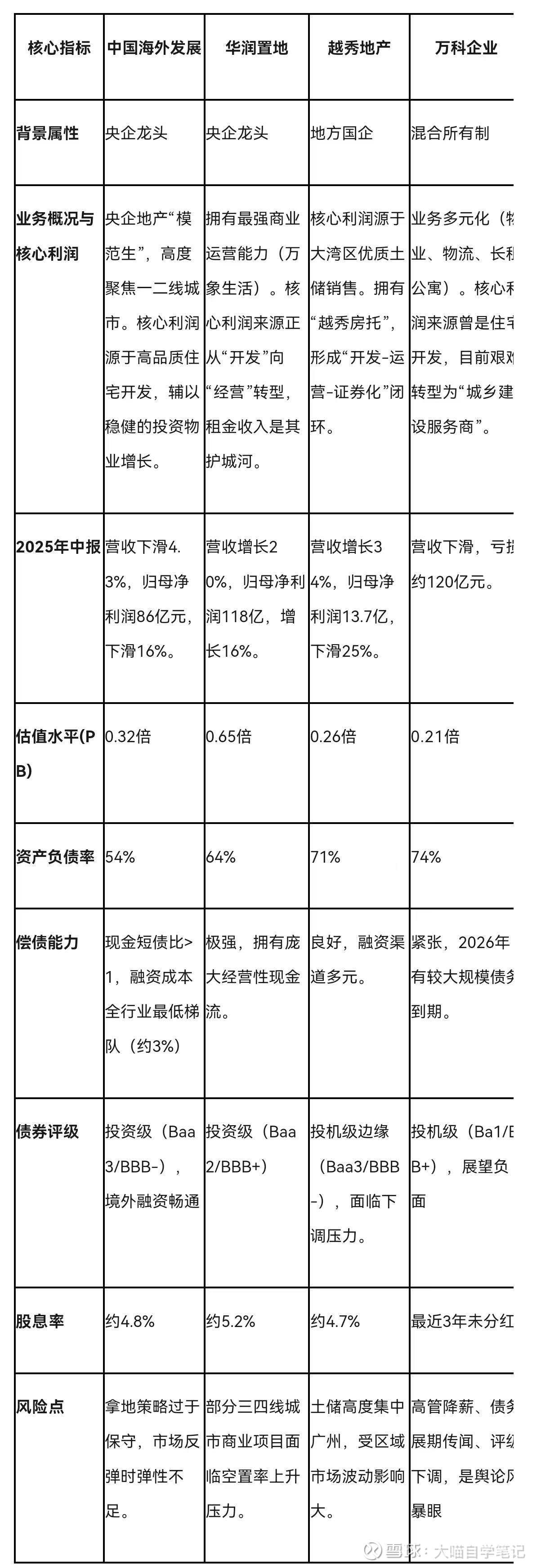

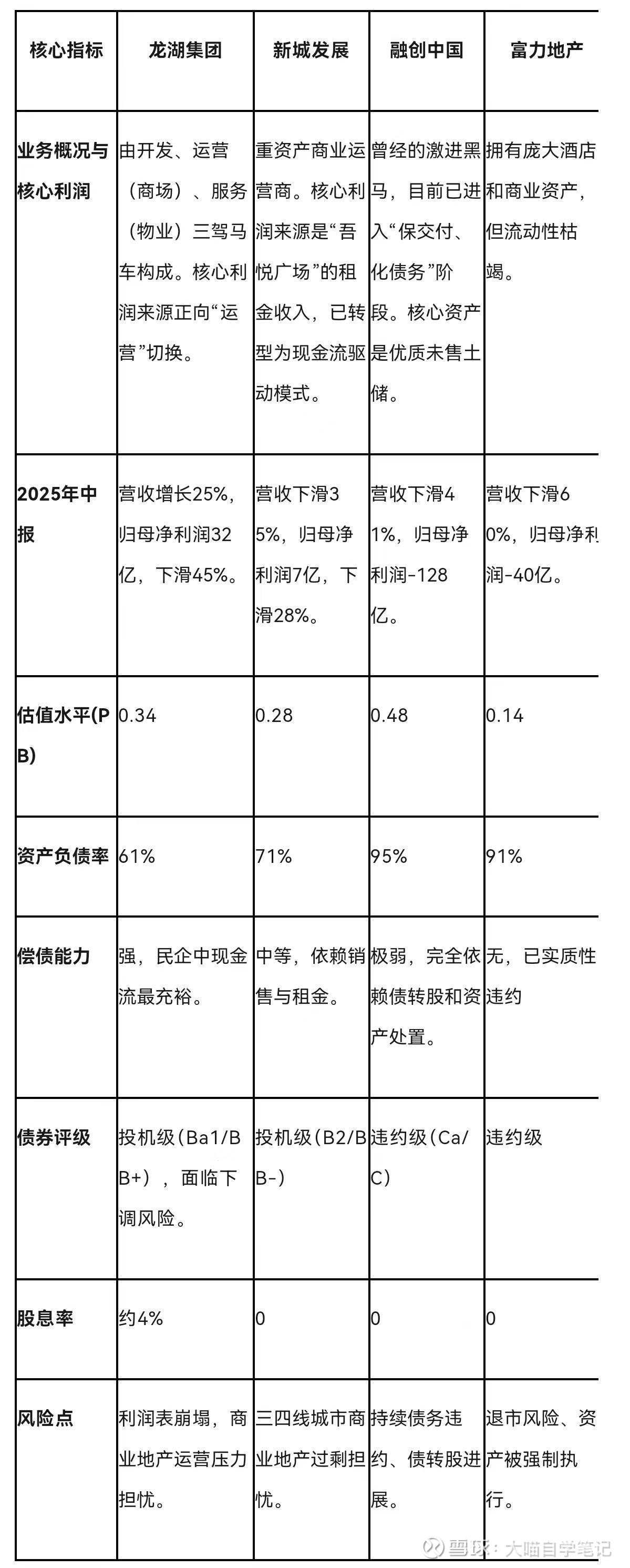

二、港股地产公司多维度对比分析

下面我将从多维度对比分析4家国资背景、4家民营地产公司的情况。

可以看出,目前各公司估值与风险几乎是匹配的,国资的估值水平明显高于民企,商业运营类地产公司估值高于存开发类企业。

三、目前布局的思路建议

虽然政策曙光已现,但从政策构思到落地再到效果显现以及市场反映,还是有较长的传导时间。在这个不确定性市场上,豪赌需要勇气更需要资本的底气,因此对于普通投资者,布局地产股是“配拼图”,而非“赌大小”,需要合理控制仓位,最好分批买入。

如求稳健,优先配置国资背景的地产公司,如中国海外发展、华润置地,这些股票安全边际较高,结合每年股息收益率及政策落地,可能能稳步获取10%-20%的投资回报。

如求收益,优先配置民企地产公司,如新城发展、融创中国以及万科企业,这些股票有进一步下跌的可能性,但如果政策超预期,可能一天就能反弹30%—50%。

如想两者兼顾,越秀地产和龙湖集团可能是一个不错的选择,当然也可以50%国资+50%民企的思路。

大喵自学笔记:

注册会计师、律师,从事股权投资8年,主要分享一些投资感悟及公司研究,感谢关注。