$多氟多(SZ002407)$ $天际股份(SZ002759)$ $天赐材料(SZ002709)$

有几个重要信息,值得坚持六氟的股友们了解:

1,LiFSI几乎不会替换六氟磷酸锂。天赐董事长透露,到2030年LiFSI占比要达到4%。很多人可能以为是占电解液4%。大错特错!实际上却是在LiFSI和六氟混合物中占比达到4%,也就是说六氟占比从98.5%左右降到了96%,几乎可忽略。目前天赐的六氟占电解液比例约为12%,也就是说两年后六氟占电解液比例降到了11.6%,六氟用量几乎没变。

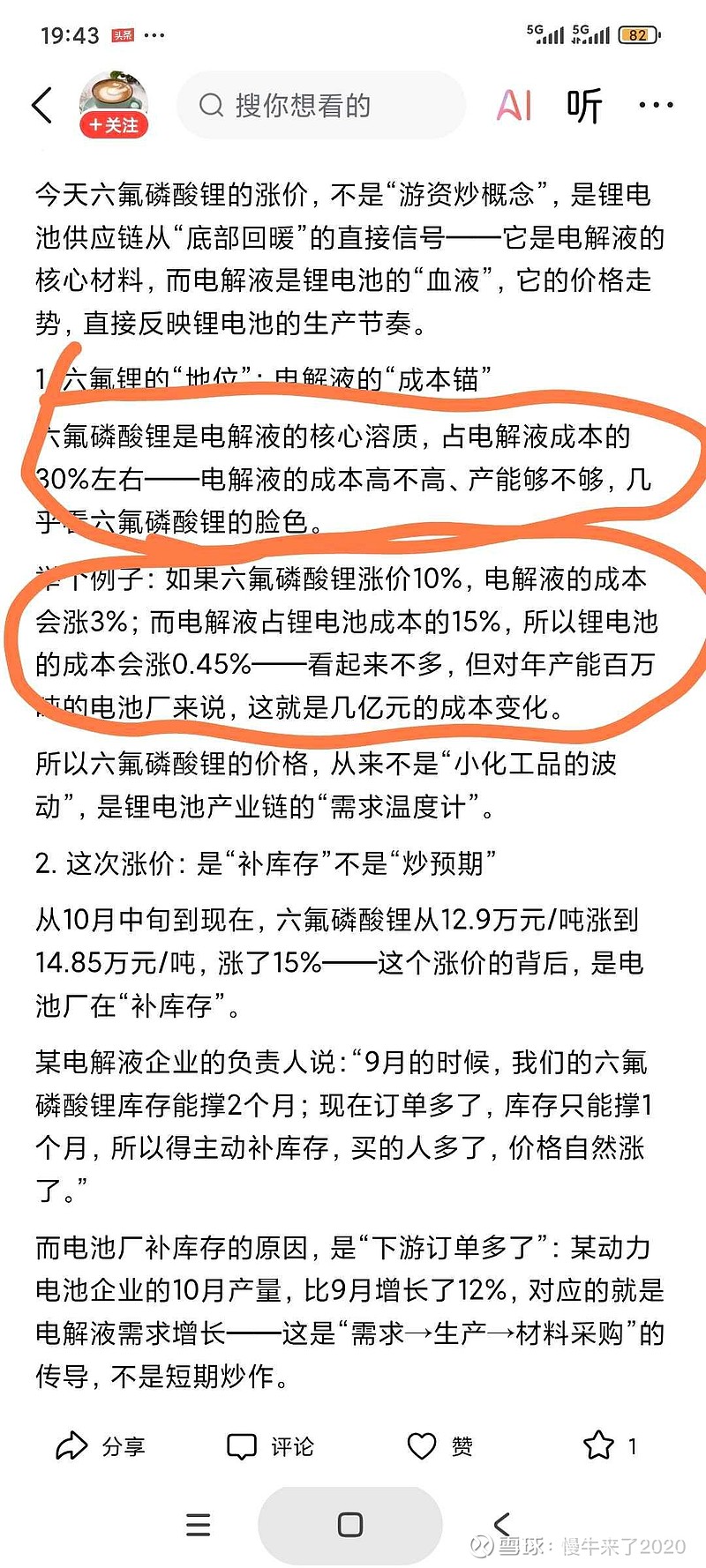

2,六氟成本约占电解液30%,电解液成本约占电池的15%,即六氟占电池的成本为4.5%,六氟涨100%,相当于电池成本涨4.5%,涨200%相当于电池涨9%,不算很大。

3,六氟磷酸锂厂家几乎不会有库存,以销带产,目前六氟价格涨幅接近200%,仍然止不住每天涨价,说明现有六氟产能均已满产仍严重无法满足下游电池厂的需求(天赐电解液已满产,其他电解液产能仍未满产,或缺六氟,即目前六氟总产量生产的电解液不够电池厂用,不够用的瓶颈可确定出现在六氟)。有多严重?按照目前涨价趋势和幅度看,缺口至少10%以上,即3万吨以上。而缺口10%能导致价格上涨100%甚至200%,原因就在于六氟价格哪怕翻倍,电池成本也才增到5-10%,电池厂家能接受。

4.假设目前六氟有10%供应缺口,那么什么时候能补上这个缺口以阻止六氟价格上涨呢?答案可能比绝大部分人预期的悲观。

原因是:今年第四季度这锂电池因六氟产能瓶颈而未能增产的这10%产能要计入到2026年一季度来完成。可问题是,2026储能电池需求在2025年基础上增加至少50%以上(动力电池可能增加约30%不过智能汽车的逐步普及,会加速电动汽车的增长)。

这就意味着2026年六氟磷酸锂需求比2025年增加40%以上,比2025年第四季度增加30%以上,考虑到上半年相对淡季,2026年上半年六氟的实际产量必须在今年第四季度基础上增加20%即增加约5万吨才能满足电池厂的需求。然而目前除了新宙邦可能有0.7吨和联化科技可能有2玩万吨增产外,没有其他产能了。故明年上半年六氟仍然是供不应求。

5,那明年下半年六氟能否实现供过于求呢?首先六氟明年年中有天际1.5万+多氟多1.5万吨投产(天赐3万吨要2026年年底才投产),而明年下半年因旺季,锂电池产量需要在今年第四季度基础上上涨40%以上甚至上涨60%,故可预见六氟到明年年底前的总产能仍然严重低于锂电池出货量的需求,即明年一整年,六氟都将处于供不应求状态。

最后,下面这个例子值得大家思考。如果真的可以实现两三年就收回投资成本的话,我想明后年储能项目的增长可能不是50%,而是500%,因为几乎所有大型企业工厂都会启动储能电池项目。

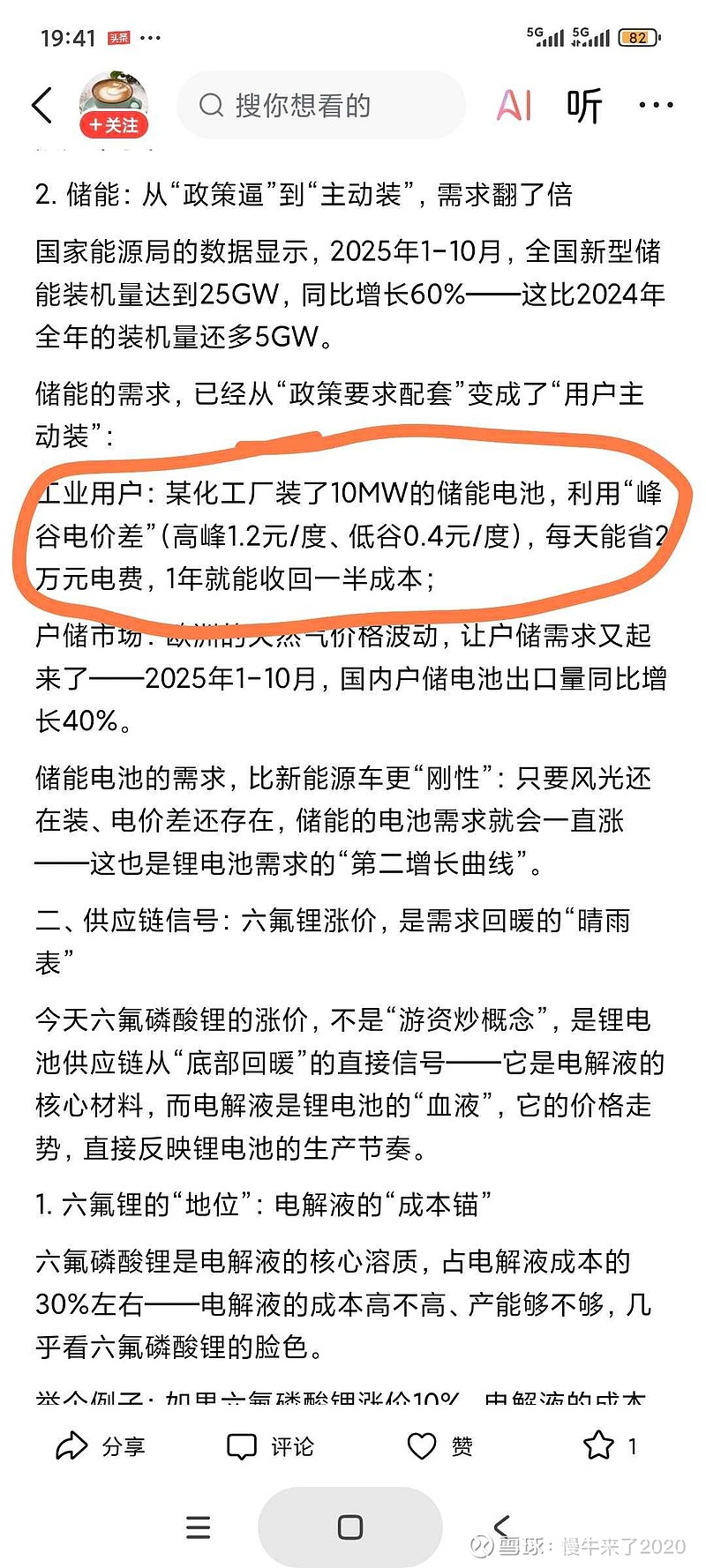

工业用户:某化工厂装了10MW的储能电池,利用“峰谷电价差”(高峰1.2元/度、低谷0.4元/度),每天能省2万元电费,1年就能收回一半成本;

而一个供不应求且成本占比不到锂电池成本10%的六氟,明年价格最高会被推向多高?20万?30万?还是50万?大家自己说吧。。。