今天$Datadog(DDOG)$ 发财报了,总体来看相当满意,9月份的时候发帖思考了SaaS领域在AI时代的价值传播链,当时分析的方向是偏基建的存储/安全/可观测性,结合现在11月的财报,我对datadog的前景依然保持乐观。

具体到datadog,AI和非AI的业务营收都在加速,毛利持平,自由现金流稳定。电话会议里CFO表示10月(ddog q3周期为7-9月)营收数据依然在加速。CEO在回答问题环节有一个非常有意思的描述”One part is the demand environment is positive in general“。我的理解是基建类型SaaS的需求在增加,尤其是能够为AI落地提供价值的。我有这个解读是因为我在另一家北美SaaS基建公司工作,可以感受到需求有在边际改善,而CEO的描述让我感觉这可能是个行业的共振,不过需要更多公司的财报来验证。这里提一嘴$Dynatrace(DT)$ 同属可观察性行业,但业绩就没ddog出彩。

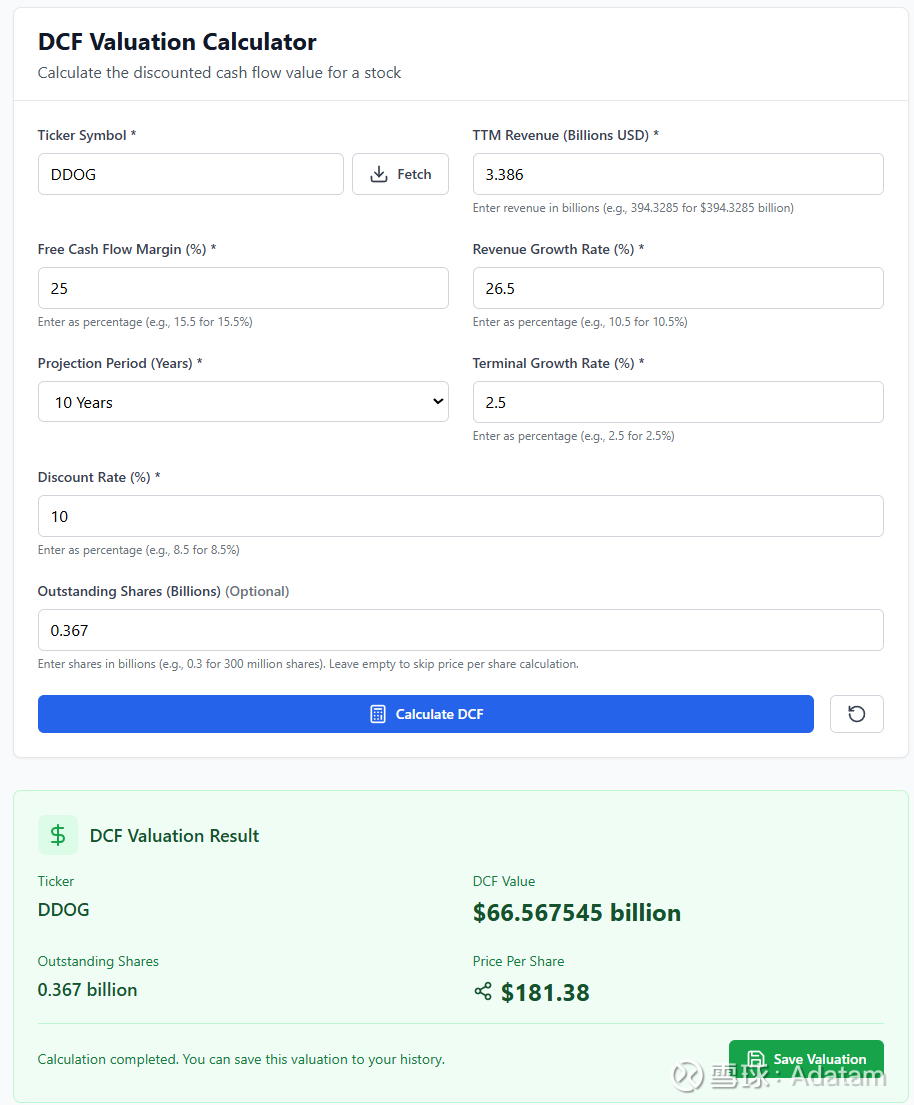

说说估值,ddog目前大涨完后有66B的市值,我用了自己的超级简化版10年自由现金流折现模型,按照CFO给的预计FY25全年营收,恒定25%的自由现金流率,以及一些其他参数,倒推出目前的估值隐含未来10年的每年营收增速为26.5%,这个估值price in了CFO给出的FY25全年营收增速。如果算上这次q3公布的完全稀释后股票数量367m,那么对应股价是181。

那么66B的估值便宜么?换个问题,年化26.5%的营收增速是datadog新起点还是天花板,是高估还是低估?面向未来看的话,目前宏观环境是联储停止缩表,利率可能会接着降,这个对整体估值偏利好。而SaaS Infra的行业需求改善可以通过这个季度更加多的公司的财报来验证。

按照我的超简化模型,如果营收增速能提到30%(未来10年),其他条件不变,那么对应85B的估值,30%的上涨空间,如果营收平稳25%,那么对应59b的估值,10%的跌幅,看似安全。

那么新的问题又来了,datadog新产品能撑起来30%甚至带来更高增速么?这个问题又回到了要看产品解决了什么样的问题,以及执行的效率。另外的问题是公司管理能保持良好的财务纪律么,目前看过往记录还可以。

要是有datadog的客户欢迎交流

附我的简化自由现金流计算参数: