万和电气:深蹲为起跳,重构穿越周期的价值重估之路

厨电行业的存量博弈,早已不是简单的规模比拼,而是战略定力与底层能力的终极较量。

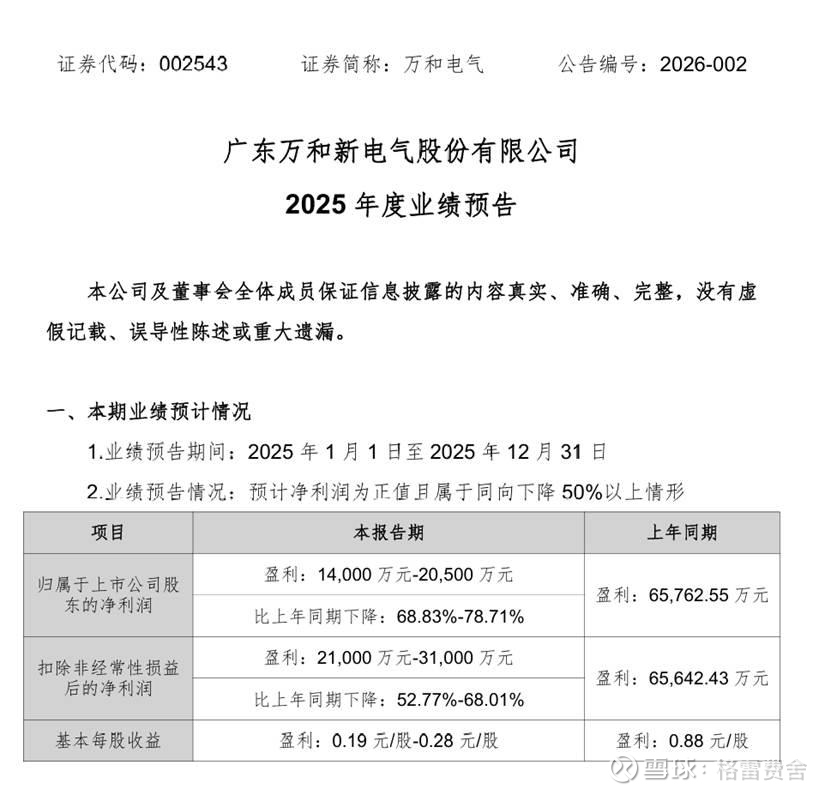

2025年,万和电气交出的业绩预告并不亮眼——归母净利润同比预降68.83%-78.71%,短期承压的表象下,市场却给出了截然不同的反馈:1月30日业绩披露当日,主力资金净流入453.2万元,股价快速企稳;并继2月2日股价大跌之后,连续两日上涨,资金悄然回流,走出“利空出尽”的独立行情。

结合最近公司动态发现,这份“逆势企稳”绝非偶然。

董事长卢宇聪在2026经营管理年会上发布的《淬火成钢,共越峥嵘》系统性战略重构方案,以及行业变革趋势与公司基本面的深层支撑,我们能清晰看到:万和电气的业绩下滑,是主动布局未来的“深蹲蓄力”,而非基本面恶化的被动衰退。

当行业还在纠结短期盈亏时,这家深耕热水采暖领域三十余年的企业,早已通过四大结构重构,搭建起穿越周期的韧性内核,股价企稳的背后,是市场对其长期价值的理性重估。

一、业绩预亏的真相:短期阵痛藏长期布局,核心基本面未改

市场对万和电气2025年业绩的担忧,本质是对“亏损”二字的本能反应,但拆解业绩下滑的核心原因便会发现,所有压力均指向“阶段性、一次性”特征,主营业务的稳健根基从未动摇,这也是股价能快速企稳的核心底气。

从成本端来看,海外产能扩张是主要拖累。2025年,泰国、埃及两大海外工厂相继投产,这是万和全球化布局的关键落子,却也带来了固定资产折旧、前期运营筹备、市场开拓等阶段性成本激增。

泰国工厂辐射东南亚、澳洲,埃及工厂锚定欧非市场,两大基地不仅能有效规避贸易壁垒,更能降低物流成本、提升交付效率,为海外业务从OEM/ODM向OBM转型筑牢产能根基。

从行业规律来看,海外工厂投产初期1-2年本就是成本爬坡期,随着产能利用率提升、规模效应显现,成本摊薄后盈利修复将是必然趋势,这也是资金敢于在业绩利空下布局的重要逻辑。

出口业务结构优化,也带来了毛利率的短期波动。为抢抓全球市场机遇,万和2025年出口收入占比稳步提升,但在新兴市场拓展中,公司采取了更具竞争力的定价策略,叠加原材料价格、汇率波动影响,出口毛利率短期承压。

但长期来看,出口业务占比提升,正是对冲国内存量竞争的关键举措,且随着OBM业务占比提升、高附加值产品放量,出口毛利率回升将成为新的盈利增长点,进一步支撑股价上行。

研发投入与产品升级的阶段性影响同样不容忽视。面对“双碳”目标与能源变革,万和持续加码热泵、多能互补系统、智能厨电等领域研发,研发费用同比增长;同时加速淘汰低毛利产品,聚焦高附加值新品推广。

新产品市场渗透需要时间,老产品退出的收入缺口尚未完全弥补,短期盈利自然受影响,但研发与产品升级,正是穿越周期的核心底气,随着新品逐步放量,将为公司带来持续的收入与利润支撑,也为股价提供长期基本面保障。

此外,管理费用、财务费用的阶段性增长,以及公允价值变动收益的一次性减少,均属于非核心业务影响,不涉及主营业务盈利能力。

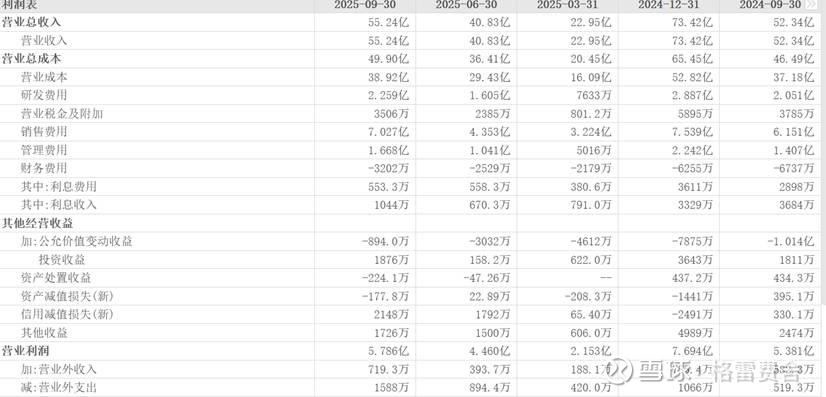

从业绩结构来看,2025年前三季度万和实现收入55.24亿元,同比增长5.54%,归母净利润4.79亿元,同比增长5.57%,主营业务保持稳健增长,仅四季度受阶段性因素影响亏损,扣非后净利润仍保持2.1-3.1亿元,充分证明核心竞争力未受冲击,这也是股价能快速脱离业绩利空影响的关键。

二、战略重构的底层逻辑:四大结构重塑,搭建穿越周期的韧性内核

如果说业绩预亏是“深蹲”,那么董事长卢宇聪提出的“四个结构”重构,就是支撑万和“起跳”的核心动力,也是股价企稳背后最核心的价值支撑。

这场战略升级,绝非简单的战术调整,而是基于行业底层逻辑变化的系统性升维,精准回应了厨电行业存量竞争、能源变革、全球化三大核心命题,为公司长期发展划定了清晰路径。

(一)增长结构:从内生单轮驱动,到“内生+外延”双轮共振

卢宇聪在年会上明确提出,未来万和将由仅依赖有机增长,转向“有机增长与无机增长相结合”,万和电气将不再局限于内部研发与市场拓展,而是打开视野,外延方式,快速获取关键技术、品牌资产或进入新市场,为跨越行业周期储备更强的整合与扩张能力。

(二)能源结构:从单能源依赖,到多能源系统解决方案领跑

面对全球“双碳”目标下的能源结构分化,卢宇聪强调,万和必须“由单能源坚定转向多能源产品布局”,重点发展热泵、电热及多能互补系统解决方案,构建覆盖全球主要能源消费形态的产品矩阵。

而万和在燃气具领域的技术积累与品牌优势,与多能源转型形成天然协同,无需从零起步,有望快速抢占市场,成为新的增长引擎,从而进一步强化股价的基本面支撑。

(三)区域结构:从国内深耕,到全球化本土运营落地

卢宇聪提出,万和将“进一步加强对中国市场的区域深耕,同时加快全球化布局”,国内下沉三四线与细分渠道,深挖存量价值;海外以埃及工厂为支点,从产品输出转向“技术+解决方案+品牌”输出,实现本土化运营。

此外,重点布局北美、俄罗斯、西欧三大战略市场,实现全球市场均衡发展,降低单一市场波动风险,为股价提供更稳健的支撑。

(四)产品结构:从功能满足,到价值创造的盈利模型升级

针对消费升级趋势,卢宇聪要求公司“加大绿色、低碳、健康产品的开发,持续推动产品结构优化”,脱离同质化功能堆砌,向提升用户情绪价值与生活品质跃迁。

公司重点布局一级能效燃气具、热泵热水器、智能厨电等绿色产品,契合“双碳”政策与消费需求;同时推动产品套系化、场景化,提供厨房与卫浴整体解决方案,提升产品附加值与用户黏性。

通过产品结构升级,万和逐步摆脱价格战,构建品牌溢价能力,实现从“规模增长”到“高质量增长”的转变,这一盈利模型的升级,将直接提升公司估值水平,推动股价实现价值重估。

三、股价企稳的核心逻辑:利空出尽,价值重估行情开启

万和电气股价在业绩预告后快速企稳,连续两日回升,核心是市场完成了“从担忧短期亏损,到认可长期价值”的认知转变,叠加卢宇聪董事长战略重构的清晰指引,价值重估行情正式启动。

首先,业绩利空出尽,市场预期修复。万和的业绩预亏,市场此前已有预期,且公司详细披露了下滑原因,明确了短期阵痛的本质,消除了不确定性。

从行业对比来看,2025年厨电行业整体承压,多家企业业绩下滑,万和主营业务仍保持增长,扣非后盈利,基本面优于多数同行,利空出尽后资金自然回流,推动股价企稳。

其次,战略重构获市场认可,成长空间打开。卢宇聪的“四个结构”重构,精准契合行业趋势,具备系统性与可操作性,市场清晰看到万和从传统制造商向“全球热水采暖综合解决方案领导者”的转型路径,估值体系随之重构。

多家券商给予积极评价,认为治理优化、海外布局与产品升级将推动业绩持续增长,机构资金的认可,进一步推动股价企稳回升。

最后,估值具备修复空间,基本面支撑强劲。当前万和市盈率处于行业低位,远低于行业平均水平与头部企业,随着战略落地、业绩修复,估值向合理水平回归是必然趋势。

同时,“双碳”目标、消费升级与全球化趋势,为热水采暖行业提供长期成长空间,万和作为行业龙头,将充分受益行业红利,业绩与估值双升可期,股价上涨空间进一步打开。

四、深蹲之后必起跳,万和的价值重估才刚起步

厨电行业的存量时代,真正的强者,从不是回避短期阵痛,而是敢于以短期换长期,以结构换未来。

回头再看万和电气2025年的业绩预亏,其实是主动布局的深蹲蓄力;卢宇聪董事长提出的四大结构重构,是其穿越周期的战略升维;治理、技术、渠道的三重壁垒,是其稳健前行的硬核支撑。

股价企稳,只是价值重估的起点。当行业还在纠结短期盈亏时,万和早已跳出传统赛道,搭建起多能源、全球化、价值型的增长体系。

短期的业绩波动,终将被长期的成长逻辑覆盖;深蹲之后的起跳,必将带来业绩与估值的双击。

因此,万和电气如今真正的价值,不是在短期的业绩报表里,而在其穿越周期的战略定力与底层能力中。

随着战略重构逐步落地、业绩逐步修复,这家深耕行业三十余年的企业,终将迎来高质量发展的新阶段,成为穿越行业周期的优质标的。