中信证券凭什么给均胜的目标价是43块?

不知道大家看了中信证券最新的深度跟踪报告没有,我第一眼看的时候,中信给均胜的目标价到43元,脑子里出现三个字:凭什么?现在才23块徘徊的均胜,要翻倍了?

认真看完这个24页的研报,信息量很大,不重复讲大家都知道的汽车零部件逻辑,只从咱们股民角度总结几个更关键的问题:

这家公司未来股价靠什么涨?现在的位置值不值得看?是不是又一轮周期的起点?

一、核心判断:十年并购整合结束,利润释放周期才刚开始

整个报告最重要的一点其实是均胜全球整合基本完成,盈利进入释放阶段。

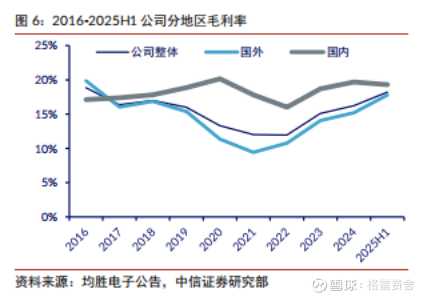

均胜电子目前最大的收入来源仍然是汽车安全业务,占比长期在60%以上,是公司最核心的基本盘。过去几年利润表现不算好,主要原因整合成本较高。

但现在这一轮整合周期已经基本结束。公司汽车安全业务毛利率已经从前几年不足10%的水平逐步恢复到14%以上,未来有望稳定在16%左右。对于安全业务这种规模型生意来说,毛利率每提升1个百分点,对利润的拉动都非常明显。

从行业角度看,全球汽车安全市场仍然保持稳定增长。券商测算未来几年行业复合增速在6%左右,而随着各国安全法规升级,单车安全配置不断增加,龙头供应商更容易获得增量订单。均胜目前在全球汽车安全市场份额超过20%,属于头部Tier1,在行业集中度提升的过程中反而更容易受益。一旦盈利能力恢复,股价往往会跟随修复。

二、汽车电子订单持续放量,已经开始兑现

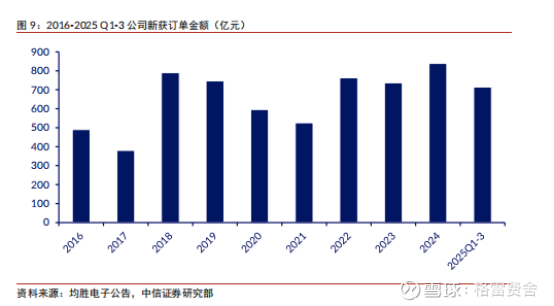

如果说汽车安全是基本盘,那么汽车电子就是未来最重要的增量来源。研报里提到,公司近两年新获订单金额持续上升,特别是智能座舱、域控制器、中央计算单元、新能源管理系统等高价值产品占比明显提高,而且不少项目已经进入量产周期。

券商测算,未来几年公司汽车电子业务收入增速大约在9%~10%,略高于行业平均水平,而利润增速会更快,原因是高附加值产品占比提升。

更值得注意的是,公司已经完成多芯片平台布局,目前支持包括地平线、黑芝麻、高通、英伟达在内的多种方案,这一点在当前汽车智能化竞争中非常关键。未来不管是国产芯片路线,还是海外芯片路线,系统级供应商都有机会参与,而不是押注单一技术方向。

三、机器人布局走高集成路线,瞄准更高价值环节

这份研报里提到另一个比较新的变化,是公司对机器人业务的定位更加清晰。未来不会做低集成度的传感器类产品,而是聚焦能源管理、控制器、结构总成等高集成度产品,这些都是汽车电子技术可以直接延伸的方向。

从产业逻辑看,机器人和智能汽车在电控、热管理、结构设计、传感融合等方面高度相似,因此汽车Tier1切入机器人并不奇怪。均胜的优势在于已经具备全球量产能力,可以直接参与整机厂的系统级供应,而不是只做单一零件。

目前优先落地的是工业场景,而不是消费级人形机器人。这个判断其实比较务实,因为工业机器人需求更确定,商业化路径更清晰,一旦形成批量订单,对收入的贡献会比概念炒作更真实。

从投资角度看,机器人业务短期不会成为利润主体,但如果未来产业真正放量,做系统总成的公司弹性会明显大于做单一零件的公司,这也是市场愿意给予估值溢价的原因之一。

最后说说我的看法,

从财务预测看,券商对公司未来几年的判断是收入保持稳步增长,但净利润增速更快,主要来自毛利率修复和高附加值业务占比提升。与智能汽车供应链其他公司相比,均胜当前估值仍然处在行业中枢下方,而可比公司普遍在30倍左右区间。这就有“剪刀差”的空间了。

均胜电子过去十年主要在做整合,现在才开始进入收获期,如果汽车智能化和机器人产业继续推进,这种全球Tier1很难长期维持低估值。从这个角度看,预期是在的。

43块的目标价我选择先信一半,剩下的一半,留给时间和财报来验证。