乐信股价近一年下跌78%,Q4净利2.1亿同比降59%,“分期电商第一股”合规大考

当金融监管总局的约谈通报与四季报业绩暴雷在同一季度撞上门,乐信(NASDAQ:LX)的投资者们应该清醒地认识到:这家以”分期乐”起家的金融科技公司,正站在十字路口。

先说一个可怕的数据,在美股持续大涨的今天,乐信近一年股价跌幅78%。

业绩变脸:Q4净利腰斩,增长神话破灭

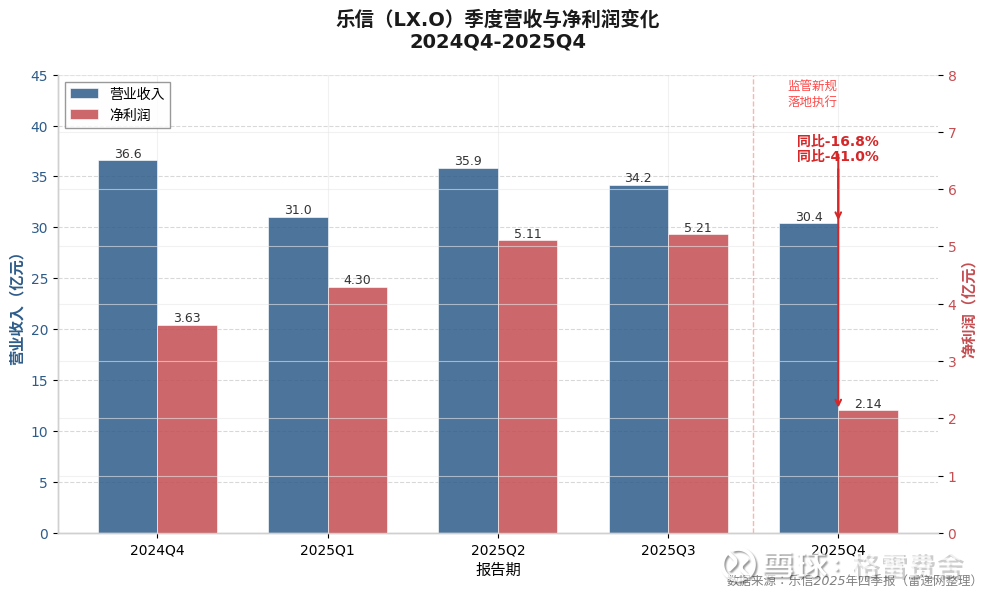

股价下跌背后的数据不会说谎。根据乐信刚刚披露的2025年四季报,公司第四季度营收30.43亿元,同比骤降17%;净利润——单季仅录得2.14亿元,同比暴跌59%,环比更是断崖式下滑。这与全年16.77亿元的净利润(同比增长52%)形成强烈反差,暴露出一个信号:乐信的增长引擎正在快速熄火。

细看全年数据,131.5亿元的营收较上年下降7.4%,这是乐信上市以来罕见的营收萎缩。而所谓的”增利不增收”,不过是靠信用减值损失减少4.81亿元、担保负债减值转回5.08亿元这些财务手段撑起的账面繁荣。剔除这些非经常性因素,核心业务的盈利能力已大幅恶化。

监管重锤:分期乐合规风险

如果说业绩下滑是表象,那么合规风险才是真正的达摩克利斯之剑。

3月13日,金融监管总局集中约谈分期乐、奇富借条等5家平台,分期乐赫然排在第一位。监管直指五大痛点:营销误导、息费不透明、不当催收、个人信息保护缺失、客诉机制不健全。这不是简单的行政提醒,而是对分期乐商业模式的系统性否定。

更严峻的是,2025年10月助贷新规正式落地,明确要求综合融资成本不得超过24%且强制公示年化利率。这意味着分期乐赖以生存的”低名义利率+高担保费+服务费”的套利模式彻底终结。过去那种将实际年化利率包装成24%-36%,甚至通过捆绑销售、强制搭售变相突破36%红线的玩法,已经玩不下去了。

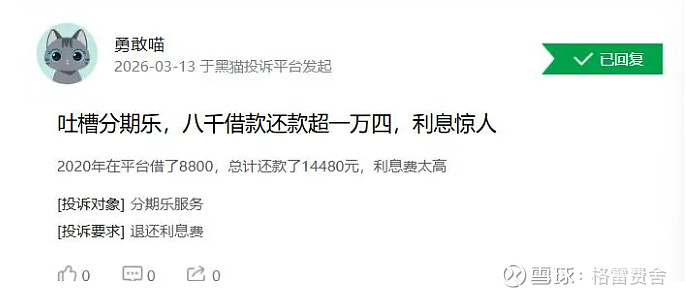

黑猫投诉平台上超过16万条的投诉记录,57%的占比在5家被约谈平台中遥遥领先,这就是分期乐”用户口碑”的真实写照。从2016年校园贷原罪,到如今的高利贷、暴力催收、套路贷质疑,分期乐的合规问题不是疏忽,而是商业模式的基因缺陷。

模式困境:当”收割年轻人”无法持续

乐信的困境本质上是商业模式的不可持续性。公司起家于校园贷,说实话,乐信这公司起家就不太光彩,虽然2017年后宣称退出校园市场,但实际上只是将学生客群转移至助贷模式,继续向缺乏金融常识的年轻人高息放贷。

这种模式的脆弱性在监管收紧后暴露无遗。四季度Vintage Curve(风险曲线)斜率陡峭化,90天以上逾期率升至3.1%,后日逾期率环比上升7%。随着24%利率上限执行,高风险客群被迫去杠杆,直接导致乐信资产质量恶化、贷款余额环比下降5.3%至966亿元。

更尴尬的是转型乏力。公司试图通过AI技术、海外扩张、分期电商寻找新增长点,但海外业务在墨西哥、印尼市场刚刚起步,分期电商平台投诉缠身,科技赋能服务收入四季度环比暴跌63%。所谓的”消费场景+信贷服务”生态,在核心信贷业务失速后,根本无力支撑大局。

估值陷阱:现在的乐信

从投资角度看,乐信目前存在典型的”估值陷阱”。表面看,公司还在赚钱,还在分红(每ADS派息0.188美元),管理层还在增持回购。但这些动作掩盖不了股价的下跌。

2025年四季度活跃用户450万,同比减少3.8%;全年活跃用户820万,几乎零增长。在2.45亿注册用户基数上,获客瓶颈明显。

其次,轻资本转型遭遇重挫。四季度科技赋能业务收入环比大降63%,说明金融机构合作方正在远离乐信的风险资产。在监管要求商业银行总行对助贷机构名单制管理的背景下,分期乐这种合规风险高企的平台,正在被列入”黑名单”。

最后,股价走势已经说明一切。从2025年初的5美元上方跌至如今的2美元出头,市值蒸发超过60%,这不仅仅是市场情绪,更是资本对乐信商业模式可持续性的投票。

乐信的故事,是中国互联网金融行业野蛮生长时代的缩影。靠高息覆盖高风险、靠信息不对称收割年轻客群、靠监管套利赚取超额利润的时代,正在迅速落幕。

对于投资者而言,现在不是抄底的时候。监管约谈只是开始,助贷新规的严格执行、利率上限的刚性约束、消费者保护力度的持续加强,都将持续压缩乐信的生存空间。当合规成本真正内化,当24%利率上限严格执行,还能剩下多少利润?

分期乐亟需全面彻底接受合规洗礼,这句话说来容易,做起来意味着商业模式的重构,乐信已经走到了十字路口。$乐信(LX)$ $奇富科技(QFIN)$ #雪球星计划#

风险提示:本文仅代表个人观点,不构成投资建议。金融科技行业监管政策变化风险较大,投资者需谨慎决策。