兴发集团2026看点

$兴发集团(SH600141)$ 感谢P总@周盈可期 提供的材料,把2026年兴发的看点更新一下,兴发集团在这几年潜心转型新材料叠加反内卷的大背景下,成长和周期会形成共振,兴发集团的业绩将形成有质量且可持续的增长。

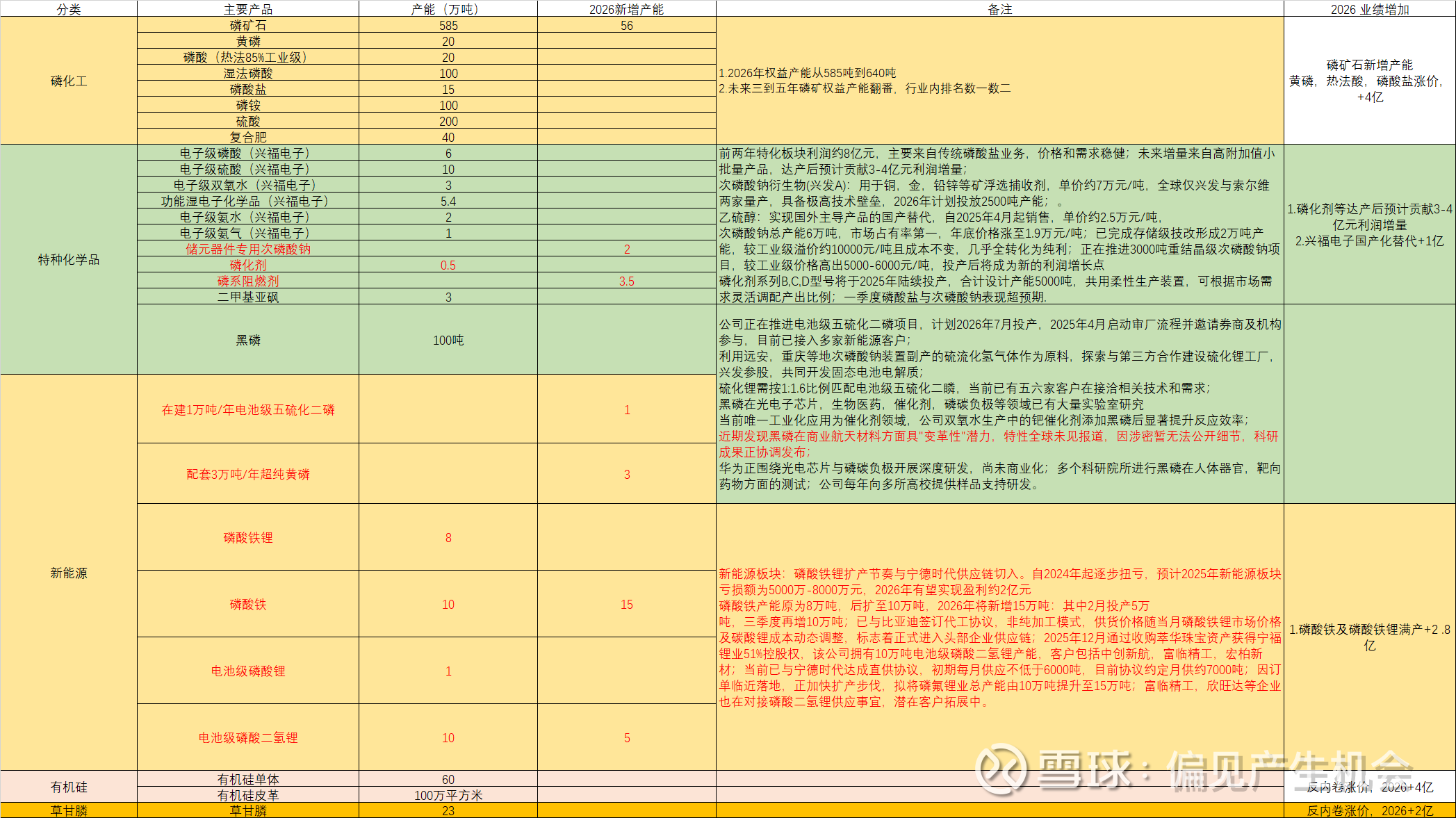

磷矿石

1.2026年权益产能从585吨到640吨 2.未来三到五年磷矿权益产能翻番,行业内排名数一数二

特种化学品

前两年特化板块利润约8亿元,主要来自传统磷酸盐业务,价格和需求稳健;未来增量来自高附加值小批量产品,达产后预计贡献3-4亿元利润增量; 次磷酸钠衍生物(兴发A):用于铜,金,铅锌等矿浮选捕收剂,单价约7万元/吨,全球仅兴发与索尔维两家量产,具备极高技术壁垒,2026年计划投放2500吨产能; 乙硫醇:实现国外主导产品的国产替代,自2025年4月起销售,单价约2.5万元/吨, 次磷酸钠:总产能6万吨,市场占有率第一,年底价格涨至1.9万元/吨;已完成存储级技改形成2万吨产能,较工业级溢价约10000元/吨且成本不变,几乎全转化为纯利;正在推进3000吨重结晶级次磷酸钠项目,较工业级价格高出5000-6000元/吨,投产后将成为新的利润增长点 磷化剂系列B,C,D型号将于2025年陆续投产,合计设计产能5000吨,共用柔性生产装置,可根据市场需求灵活调配产出比例;一季度磷酸盐与次磷酸钠表现超预期.

固态电池和黑磷新材料

公司正在推进电池级五硫化二磷项目,计划2026年7月投产,2025年4月启动审厂流程并邀请券商及机构参与,目前已接入多家新能源客户; 利用远安,重庆等地次磷酸钠装置副产的硫流化氢气体作为原料,探索与第三方合作建设硫化锂工厂,兴发参股,共同开发固态电池电解质; 硫化锂需按1:1.6比例匹配电池级五硫化二瞵,当前已有五六家客户在接洽相关技术和需求; 黑磷在光电子芯片,生物医药,催化剂,磷碳负极等领域已有大量实验室研究 当前唯一工业化应用为催化剂领域,公司双氧水生产中的钯催化剂添加黑磷后显著提升反应效率; 近期发现黑磷在商业航天材料方面具"变革性"潜力,特性全球未见报道,因涉密暂无法公开细节,科研成果正协调发布; 华为正围绕光电芯片与磷碳负极开展深度研发,尚未商业化;多个科研院所进行黑磷在人体器官,靶向药物方面的测试;公司每年向多所高校提供样品支持研发。

新能源板块

磷酸铁锂扩产节奏与宁德时代供应链切入。自2024年起逐步扭亏,预计2025年新能源板块亏损额为5000万-8000万元,2026年有望实现盈利约2亿元 磷酸铁产能原为8万吨,后扩至10万吨,2026年将新增15万吨:其中2月投产5万 吨,三季度再增10万吨;已与比亚迪签订代工协议,非纯加工模式,供货价格随当月磷酸铁锂市场价格及碳酸锂成本动态调整,标志着正式进入头部企业供应链;2025年11月通过收购萃华珠宝资产获得宁福锂业51%控股权,该公司拥有10万吨电池级磷酸二氢锂产能,客户包括中创新航,富临精工,宏柏新材;当前已与宁德时代达成直供协议,初期每月供应不低于6000吨,目前协议约定月供约7000吨;因订单临近落地,正加快扩产步伐,拟将磷氟锂业总产能由10万吨提升至15万吨;富临精工,欣旺达等企业也在对接磷酸二氢锂供应事宜,潜在客户拓展中。

有机硅和草甘膦

反内卷背景下,会触底反弹,扭亏为盈!