一波三折,中自科技(688737)启动CF/PEEK碳纤维预浸料项目,正式进军航空航天及人形机器人高端复合材料

前言:

中自科技(688737)这家公司于2021年10月上市,招股价70.9元,当天最高价70.5元直接破发,随后便是长达4年的持续破发之旅,直到今天的(复权价)收盘价22.42元,仍然比招股价巨亏44%。

中自科技官网显示其主营业务是新能源储能、尾气催化净化器、环保催化剂材料。在当下这些业务均非(二级)市场主流,也不是相关行业的主流名企。因此,上市后业绩“变脸”而导致长时间的破发,也就在所难免。

但是(凡事最怕一个“但是”二字),以上这些就是中自科技真正的内涵么?

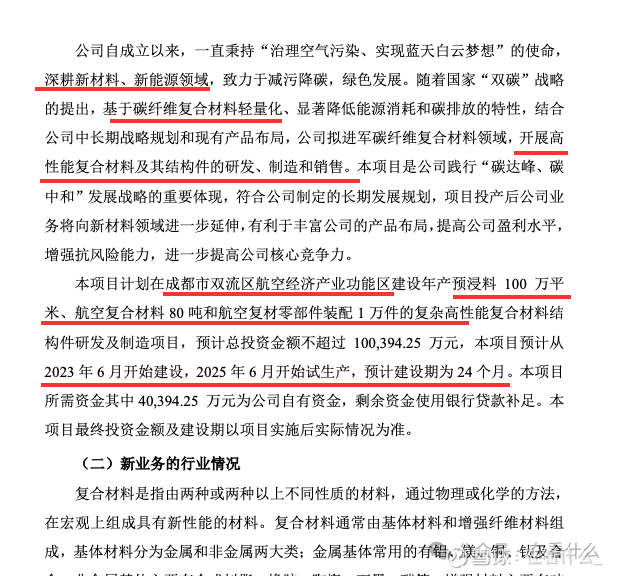

一、不甘平庸,启动增长第二极“高端复合材料”项目

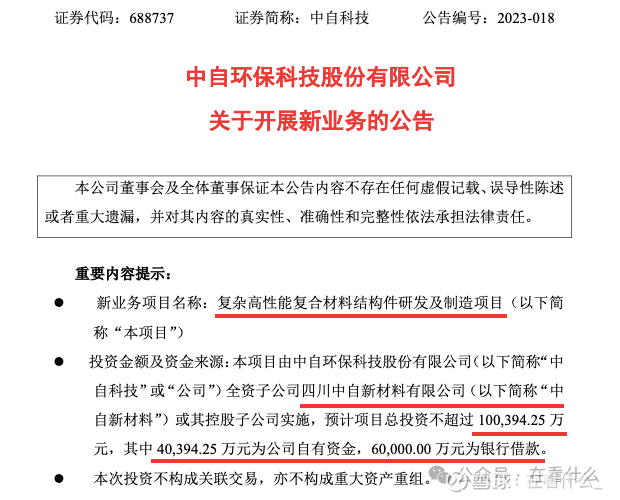

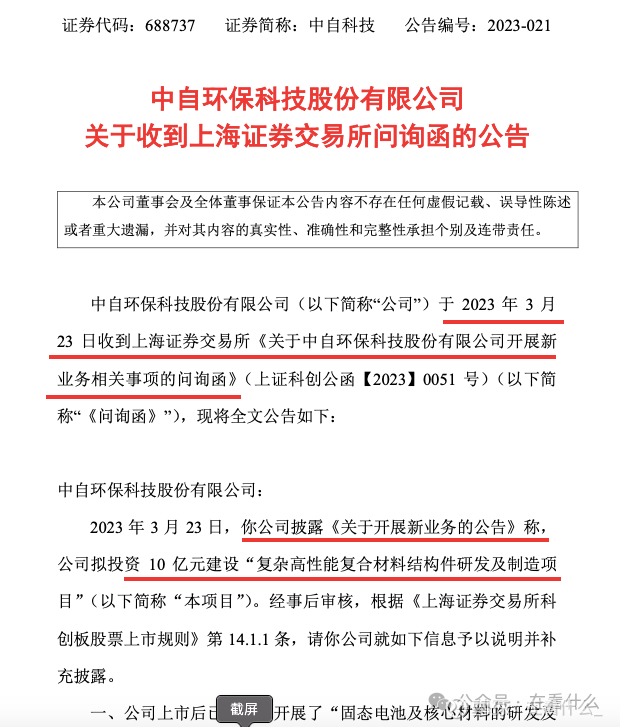

让我们来看下面这个2023年3月份的公告:

该计划投资10亿元,自有资金4亿元,银行贷款6亿元。计划2023年6月开始建设,2025年6月试生产。

但是(凡事最怕一个“但是”二字),上海交易所监管部门对这个“庞大”的项目火速发出了问询函。

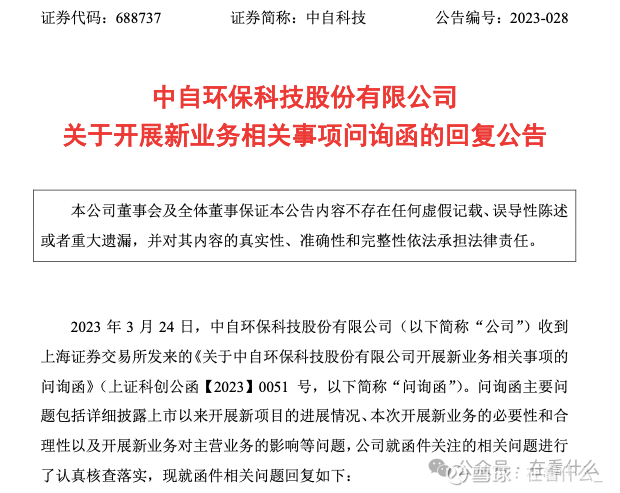

在监管部门火速发出问询函之后,4月6日,公司对问询函进行了回复,出人意料的是,仅仅不到2周,该项目的投资计划即宣告搁浅。

最后的决定是——择机重启。

坊间,有一篇文章具体的分析了这个项目的前前后后:见链接⬇️

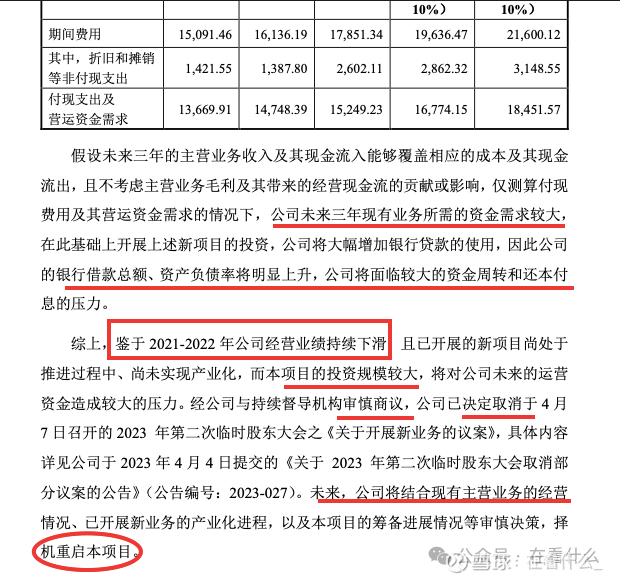

那为什么会搁浅?其实理由很简单,就是中自科技当初以70.9元的高价IPO上市,当日破发后便一路下行,业绩由赢转亏。监管部门面对这样的一单当然要火速发出监管问询,提醒公司以及二级市场投资者一个巨额投资的风险。

监管部门提示风险这件事做的很正确,恰逢疫情期间,公司业绩也才刚刚扭亏为盈,也正因为考虑到这个原因,中自科技当然也就“心领神会”的火速搁浅了这项计划。

但是(凡事最怕一个“但是”二字)。。。。

二、出师未捷先取消,壮志未酬再重启

当中自科技回复了监管问询函“搁置项目”之后,实际上并没有真的就此搁置。

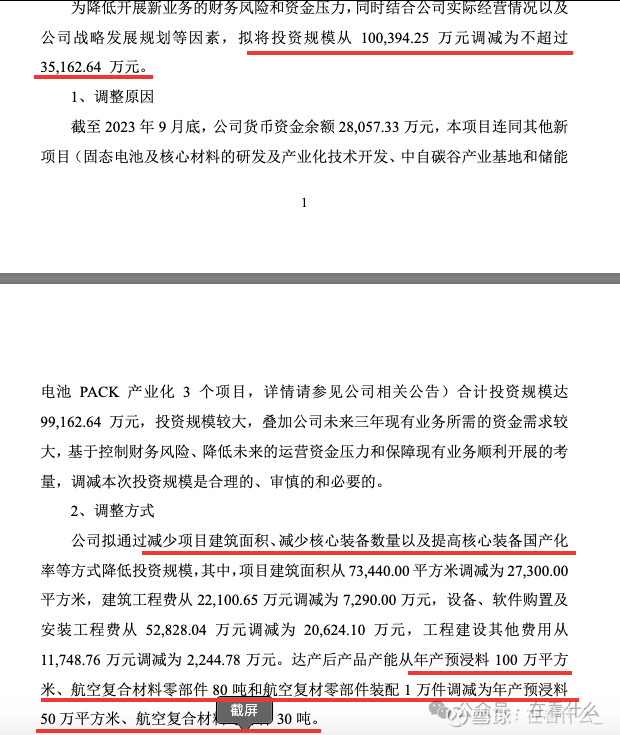

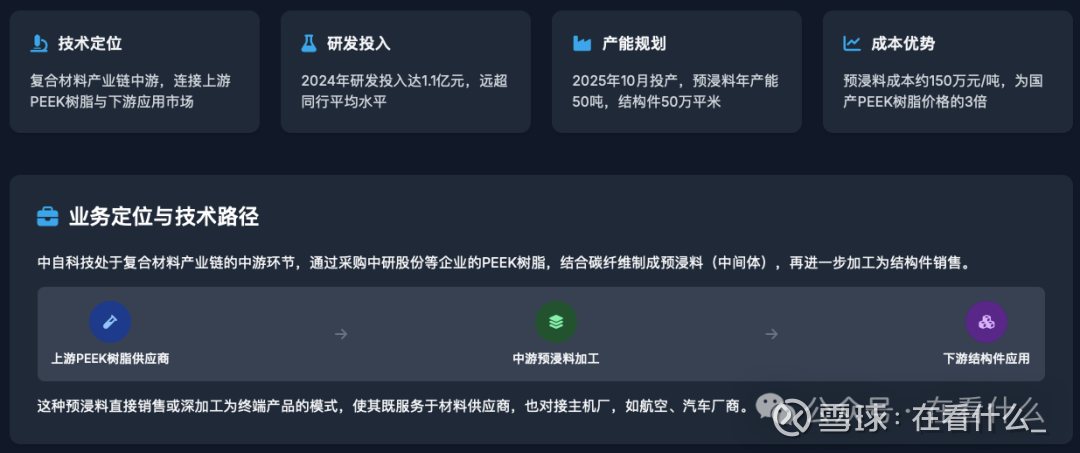

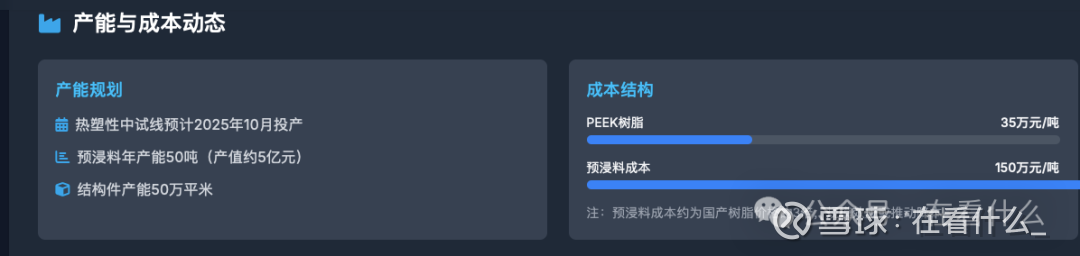

2024年1月30日,公司发布公告:继续重启该项目,投资额从10亿元改为3.5亿元

从100万平米预浸料、复合材料80吨,降为50万平米预浸料、复合材料30吨。

不死心又再次重启的原因,从今天印巴冲突中歼10C和PL15的“6:0”的战绩回溯去看,应该能够一窥究竟——壮我军威,刻不容缓,再难也要上项目!!

而这一次,上海交易所监管部门没有对该重启计划发出问询函。

三、“航空复合材料研发制造项目”目前进展情况:

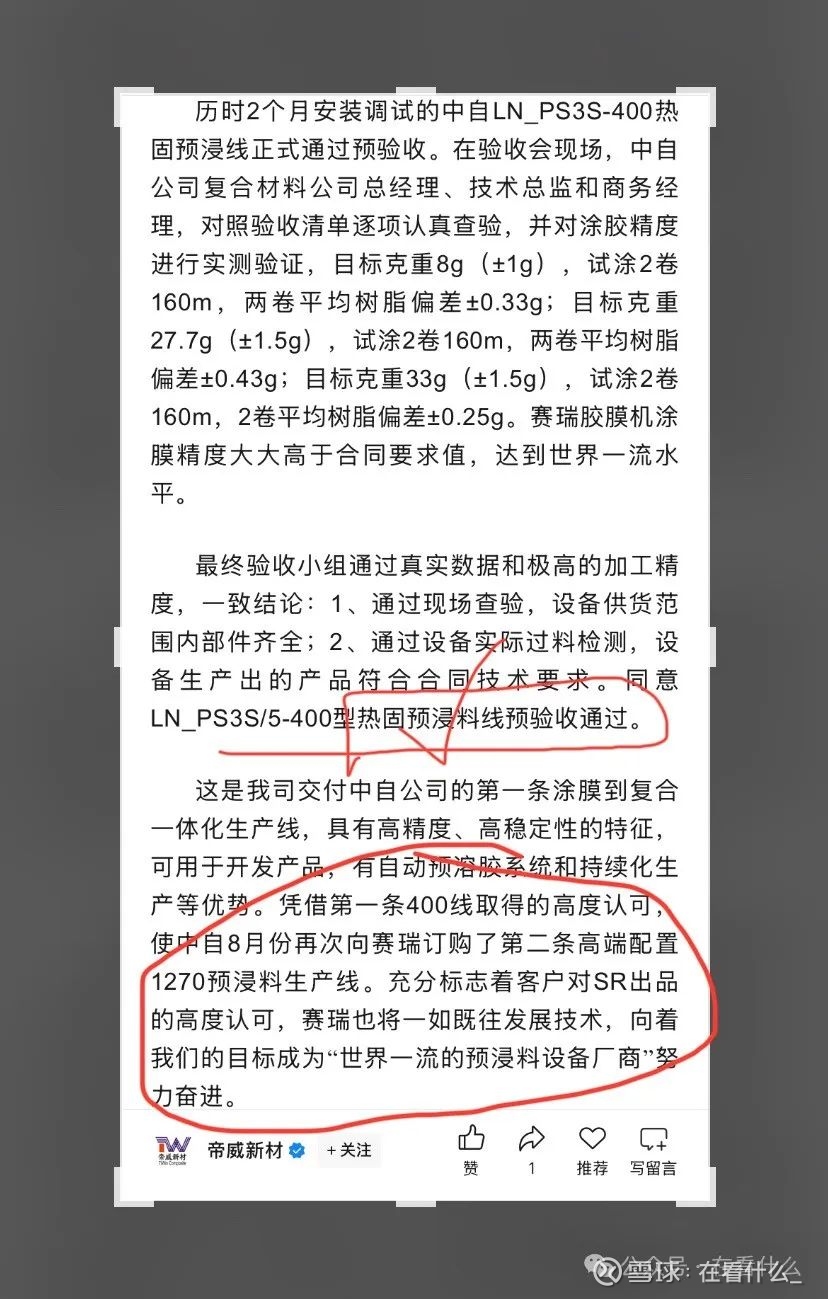

2024年12月16日,帝威新材官微发表《中自项目预验收成功》,该项目由常州赛瑞工程技术公司负责安装。

链接:中自项目预验收成功

(热固预浸料线完成安装)

雪球用户“炒股养小三小四”挖机爆料:

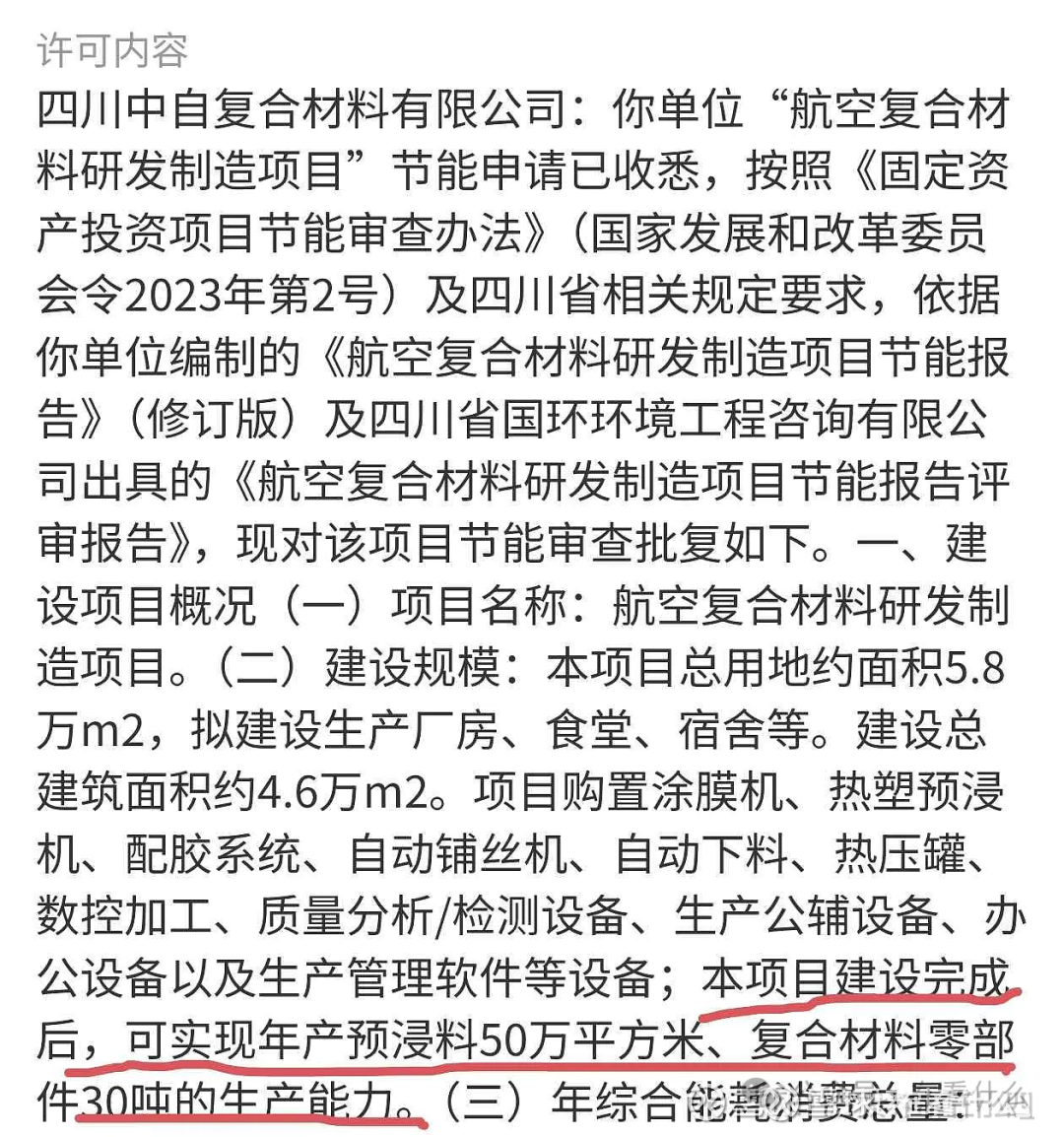

2025年4月11日,成都市双流区政务服务管理和行政审批局,成双审批[2025) 节能6号。

中自科技的“航空复合材料研发制造项目”,建设周期2025年4月-12月,本项目建设完成后,可实现年产预浸料50万平方米、复合材料零部件30吨的生产能力。

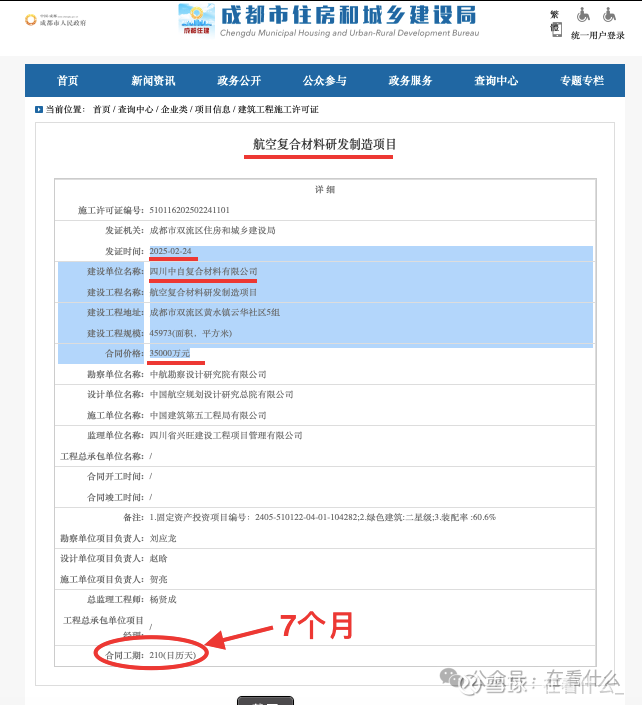

2025年3月24日,成都市双流区住房和城乡建设局为项目发出施工许可证,建设单位:中自复合材料有限公司,合同金额3.5亿元。发证日期2025年2月24日,工期210天7个月,2025年9月建成。

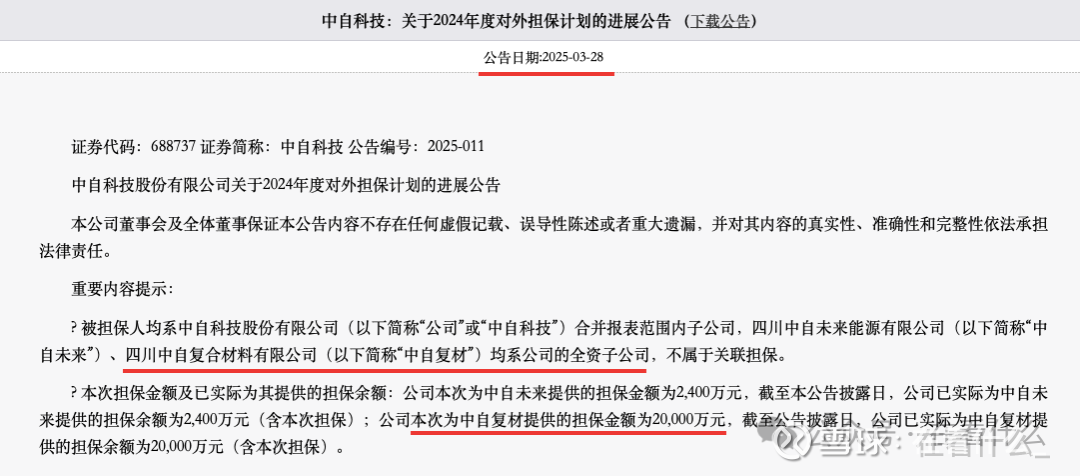

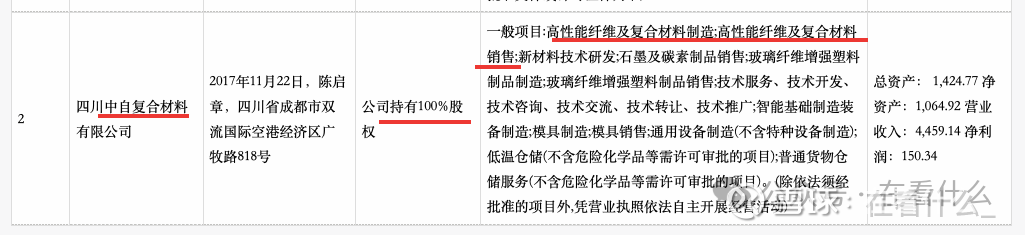

中自科技是上市公司主体,中自新材料是下属子公司,中自复材有中自科技和中自新材料联合持股子公司。

2025年3月28日,公司发布公告,为中自复材提供2亿元的担保

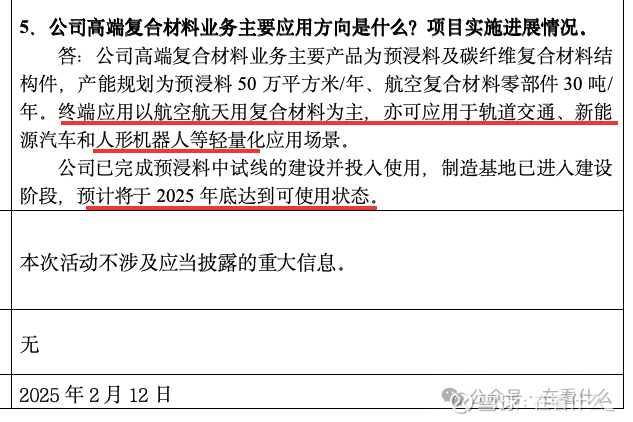

2025年2月12日,公司发布投资者交流公告,披露:高端复合材料产品终端应用可应用于人形机器人轻量化。制造基地将于2025年底达到可使用状态。

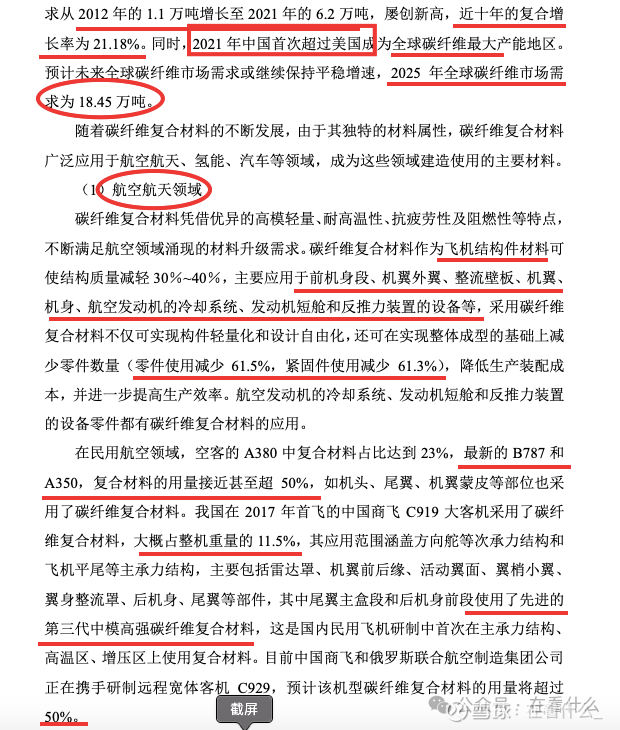

四、CF/PEEK的前景与中自科技的估值探讨

什么是CF/PEEK材料?

CF/PEEK材料是碳纤维增强聚醚醚酮复合材料(CarbonFiber Reinforced PolyetherEtherKetone),由连续碳纤维(CF)作为增强体与聚醚醚酮(PEEK)树脂基体通过高温高压复合工艺制成。

相比于纯PEEK材料,CF/PEEK复材具有如下优势:

力学特性优异,碳纤维的加入显著提升了材料的拉伸强度、模量及抗变形能力。例如,填充 30%碳纤维的 CF/PEEK相比纯 PEEK,拉伸强度提升 2-6倍,弯曲强度和压缩强度也明显增强。

连续碳纤维的定向排列使其力学性能优于短切纤维或颗粒增强的复合材料,适用于承受复杂应力的场景。

轻量化,密度仅为铝合金的58%、钛合金的 36%,在保证强度的同时大幅降低重量。例如,70%碳纤维含量的 CF/PEEK复合材料可替代金属用于机器人关节,实现减重并提高运动效率。

低温性能优异。PEEK材料在低温下可能会变脆,限制其在寒冷环境中使用。为解决 PEEK低温脆性的问题,当前常用做法为PEEK与纤维材料(如碳纤维,CF即碳纤维)有效复合。

例如传统金属制谐波减速器变形应力过大,在循环周期次数达 2.9万次时,柔轮轮齿处遭遇静力破坏。采用 CF/PEEK 复合材料制造的柔轮,预计可循环次数达 56.4万次,疲劳寿命达939.5h。相比于传统材料提升了20 倍,完美解决了谐波减速器的使用寿命过短的问题。

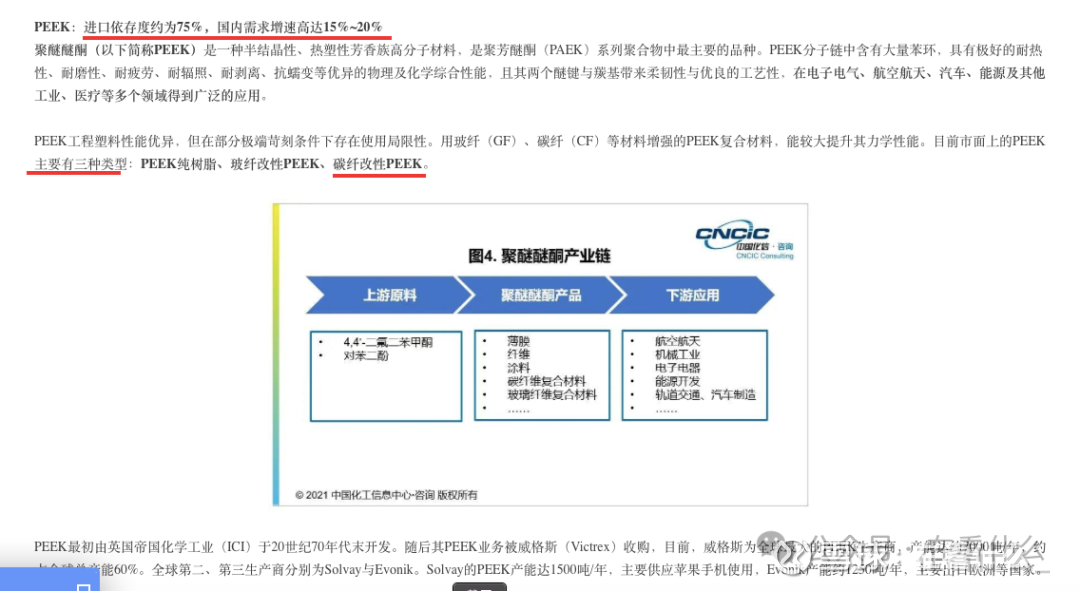

CF/PEEK材料目前的竞争格局和价值量

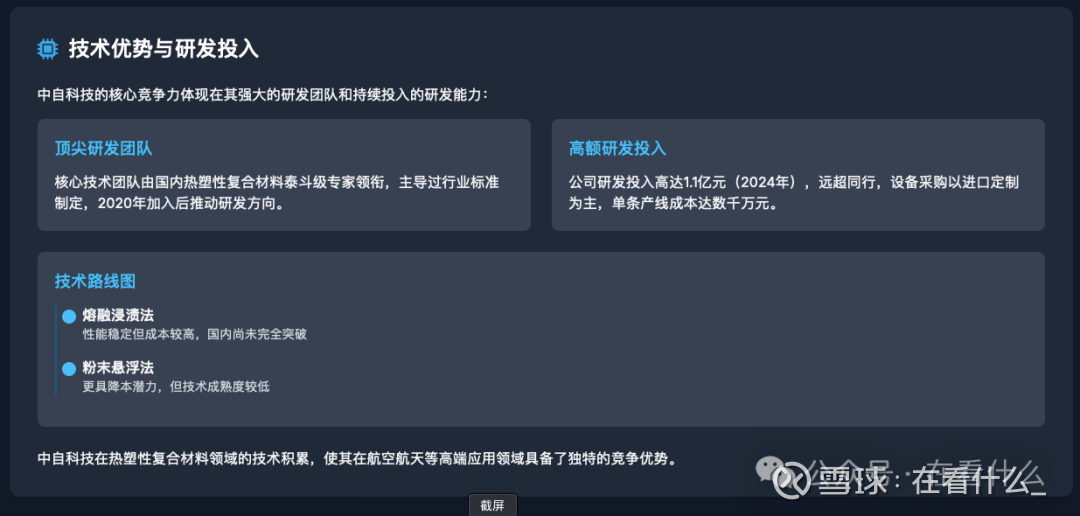

目前 CF/PEEK生产技术仅国外少数公司掌握,主要应用于航空航天等尖端领域,战略意义重大。国内大多数CF/PEEK只能依靠少量的进口,数量无法满足需求、产品交期无法预估、应用成本很高,极大限制了国内市场对此类产品的大范围应用。CF/PEEK 产品的生产已成为我国高性能复合材料发展与应用的“卡脖子”问题。

目前国内少数正在建设中的PEEK预浸料项目,未来将承担国家进口替代的重担。

价值量上,据公开报告,目前国产PEEK颗粒的价格约为 200-400/KG,保守估计 CF/PEEK工艺的价值量是 PEEK原材料生产的 5倍以上。

结合近期国内部分定制碳纤维机械臂案例,根据相关机构研究,保守假设单个人形机器人 CF/PEEK用量为 10KG,价格按 2000元/KG计算,则单价 ASP约为 2万元,远超传感器等部件价值量。而按照成本 400元/KG计算,单机机器人中的ASP约为1.6万。

25年6月公司 CF/PEEK有望正式开启中试投产,而25年四季度复材生产基地的正式投运,可实现热塑(PEEK)与传统热固(环氧树脂)工艺的切换,一期产值为⬛️⬛️ 亿。

中自科技估值分析:

公司主营业务:公司为国内尾气处理催化剂的龙头标的主营业务已经触底。25 年 2季度,天然气催化剂业务正式为潍柴供货,乘用车催化剂为广汽、理想、长安的核心供应商;第二增长曲线储能业务,有望投运700兆瓦的工商储项目。25年全年有望实现 22亿收入,0.8-1亿净利润,一季度利润已经转正。因此,主营业务估值给予20亿元。

当前公司市值仅为 27亿。。。。而投资3.5亿年底即可投产的高端复材项目,如果应用于我国正在大力发展的军工高端装备飞机制造、人形机器人减重零部件替代的话,估值能够给多少,各位可自行考虑。

$中自科技(SH688737)$ $凯盛新材(SZ301069)$ #PEEK材料# #PEEK材料概念再度爆发!逻辑是什么?#

【风险提示:全球宏观经济的不确定性犹在,可能进一步抑制消费者需求,致使行业增长放缓。投资有风险,入市需谨慎,建议投资者密切关注风险因素,充分考虑自身风险承受能力,切勿盲目跟风,避免因市场波动而遭受重大损失,本文所做分析仅作为决策参考使用,不作为荐股依据!】