【细节之处见真章】友商沃尔核材用一则互动易回复,正面确认新亚电子“藕芯”结构技术的实用性实锤

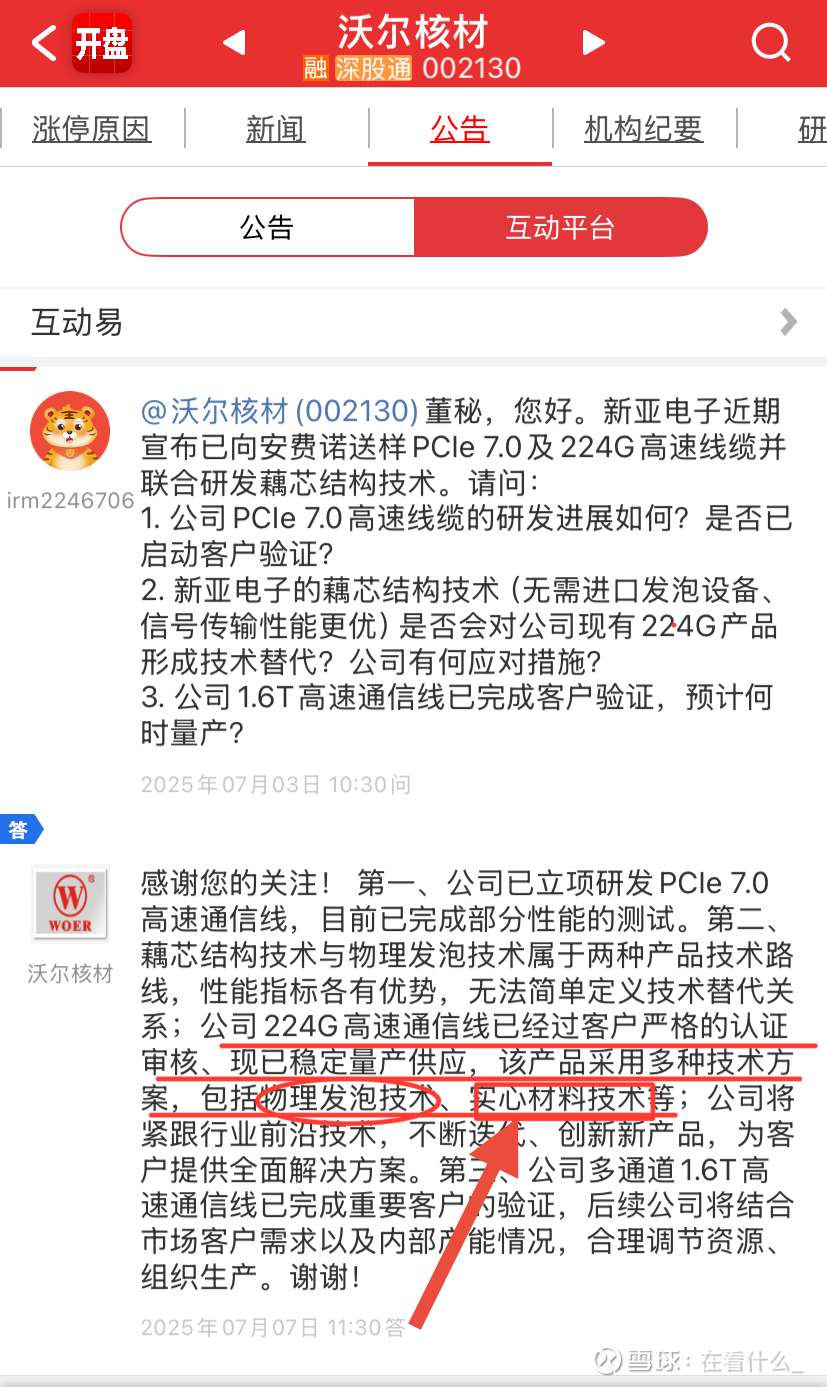

先来看沃尔核材昨日7月7日中午发布的一则互动易:

昨日晚间发帖提醒球友们要研究这个互动易回复,因为里面有关键性描述。

这句关键性描述就是——公司(指沃尔核材)224G高速通信线已经过客户严格的认证审核、现已稳定量产工业,该产品采用多种技术方案,包括物理发泡技术、实心材料技术等。

以下分析:

1. 物理发泡技术是否属于实心芯线?

结论:不属于。

技术本质:物理发泡:通过注入气体(如氮气)在绝缘层内形成封闭微孔泡沫结构(类似海绵),降低介电常数(Dk)和信号损耗。实心绝缘:材料完全致密无孔隙(如传统PVC、PE),或存在定向孔道(如藕芯结构的贯通空气孔)。

分类依据:

IEC(国际电工委员会)和行业标准中,发泡绝缘(Foamed)与实心绝缘(Solid)是并列的两大技术路线。发泡结构因含气泡,不属于实心范畴。

2. 权威标准佐证

(1)发泡结构 ≠ 实心结构

IEC/GB/T/TIA 三大标准均将 "Solid"(实心) 与 "Foamed"(发泡) 列为平行技术类别。

物理发泡的微观结构:含封闭气泡(closed cells),属于蜂窝状复合材料(Cellular Material),不符合"无孔隙均质"的实心定义。

(2)藕芯结构属于改良型实心材料技术

藕芯结构(人工设计的贯通孔道)属于 "Modified Solid Insulation"(改良型实心绝缘),因其基体为实心材料,但通过孔道引入空气。该结构未被归类为发泡,因其孔道是宏观定向通道(类似导管),而非发泡的随机封闭微孔。

总结:沃尔核材互动易回复内容解读

当沃尔核材回复采用 "物理发泡技术" 和 "实心材料技术" 时:

物理发泡:指向其目前使用的“罗森泰铁氟龙发泡押出”技术(多孔结构);

实心材料技术:实质指向其也在使用藕芯结构(因为非藕芯结构的纯实心材料技术线材的技术指标性能低于物理发泡技术)

也就是说:沃尔核材事实上已经在为安费诺提供这两种技术(物理发泡+藕芯技术)的224G高速线材。

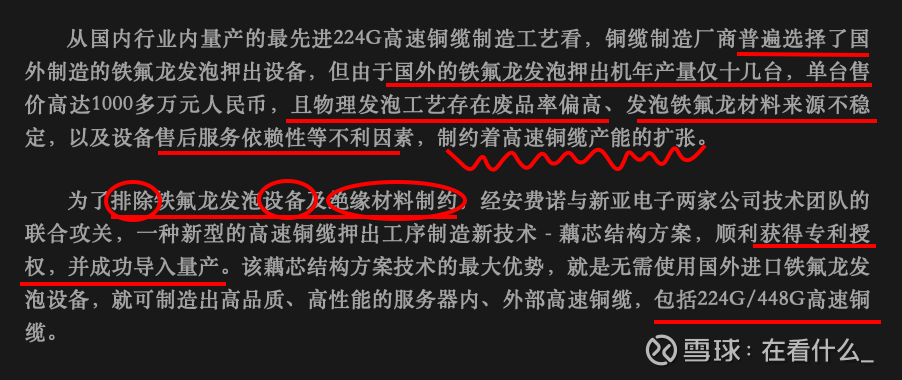

那么问题来了,沃尔核材为什么在物理发泡之外,还要为安费诺再提供另外一种呢?答案就在新亚电子与7月1日公众号发布的这篇《224G/448G高速铜缆制造新技术 - 藕芯结构方案》中,

联想到过去一年发生在沃尔核材、神宇股份两个股票吧里面的种种:

1、神宇股份被安费诺手把手教做线材,但是良率一直提不上去,也没有罗森泰设备,甚至动脑筋去买国内copy罗森泰的设备替代,但是再也没有下文。

2、沃尔核材良率从很低到合格,到大订单传闻,再到年度业绩miss没有大单。。。不知道2季度业绩如何?

从新亚电子文章和沃尔核材互动易中还原的真实情况:

1、物理发泡工艺废品率偏高、发泡铁氟龙材料来源不稳定,以及设备售后服务依赖性等不利因素,制约了高速铜缆产量落地。并且去年底台湾厂传出的“安费诺高速线良率差”,影响了GB主机的生产发货,实际上指的就是物理发泡技术的高速线材到了最后的工厂安装环节,由于体积和弯折影响信号等原因而导致良率出问题。

2、由于新亚电子早已在PCIE线材上率先使用了藕芯技术,因此安费诺为了尽快解决线材的良率问题,让新亚电子将该藕芯技术用于224G高速线的研发和生产。

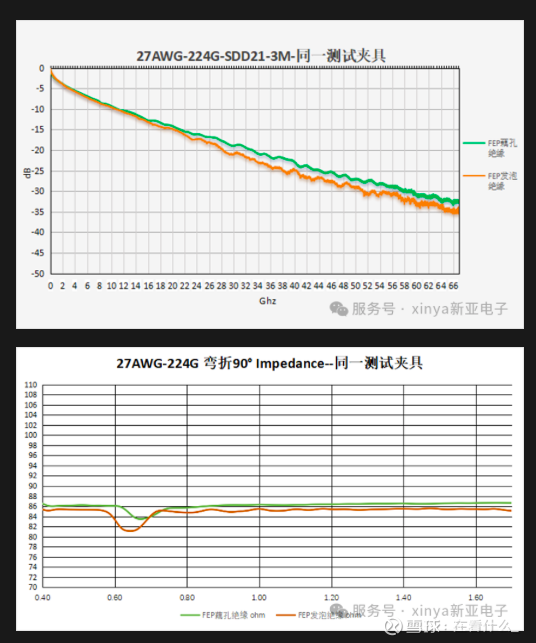

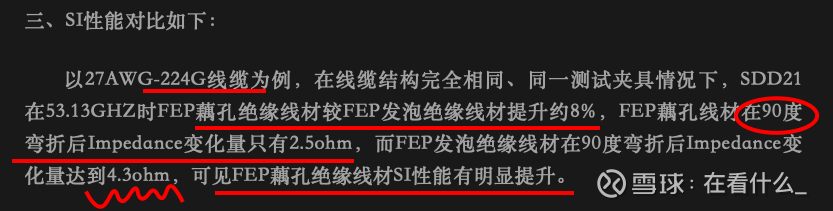

3、新亚电子成功将藕芯技术用于224G高速线,且实测效果比物理发泡技术高速线好,

4、由于沃尔核材并没有藕芯技术专利,因此新亚电子与安费诺合作的藕芯专利被授权给沃尔核材进行生产。因此,藕芯结构被安费诺采用,实际上已经板上钉钉,不存在验证时间周期的问题(同样对新亚电子也是一样)

综上:

1、沃尔核材目前给安费诺提供的224G线材,是物理发泡+藕芯结构两种。

2、藕芯结构的专利属于新亚电子,新亚电子可对沃尔核材免费授权(或酌情收费)。

3、沃尔核材通过罗森泰设备生产的物理发泡线材,依旧存在成本高(良率低)的问题,因此其224G物理发泡线材的利润恐怕没有原先设想的那么高。

4、新亚电子正在等待安费诺(以及其他客户)对其藕芯结构224G线材的最后确认,如确认正式进入供货环节,新亚电子获得的224G订单的利润水平要高过沃尔核材。

5、沃尔核材先入为主,高速线材订单占比上依然会保持高比例,而且现在正在开始从224G切入PCIE验证。而新亚电子在藕芯224G上帮了安费诺大忙,目前披露2024年PCIE藕芯线材已经获得了接近1亿的营收水平,下一步是从PCIE切入更高端的224G。

6、由于不仅仅是GB系列会用到224/448G高速线,ASIC也是一块更大的市场,因此总体市场规模扩大不少。对沃尔核材来说,物理发泡+藕芯开始出单,市占率有了一定的保障,后续业绩能够持续放出。对新亚电子来说,在藕芯结构上帮了沃尔、安费诺、英伟达GB一个大忙,未来藕芯PCIE+224G/448G的订单也能极大的提振自身的估值。

7、神宇股份。。。。可能是最失落的那一个(但是还好,有量化在托着)。