中际旭创(300308)等8家光模块企业2025年三季度经营分析及成长前景评估

本报告基于光模块行业8家企业2025年三季度经营分析及成长前景评估、天孚通信(300394)、新易盛(300502)、光迅科技(002281)、长芯博创(300548)、德科立(688205)、光库科技(300620)、可川科技(603052)8家光模块行业上市公司2025年三季报核心数据及行业分析,并结合最新的市场机构观点,对各企业经营表现进行梳理,并对未来成长前景进行评估。

行业整体态势:AI算力驱动的高景气与分化加剧

2025年第三季度,全球AI算力需求呈现爆发式增长,成为驱动光模块行业的核心引擎。以亚马逊、谷歌、Meta、微软、甲骨文为代表的海外云巨头,资本开支计划普遍超预期上调,其数据中心扩容与算力集群建设,直接拉动了对800G、1.6T等高速光模块的旺盛需求。行业呈现出典型的“量价齐升”格局,但内部结构性分化也空前显著:技术领先、深度绑定海外头部客户的企业享受行业最大红利,而依赖传统市场或在技术迭代中处于跟随地位的企业则面临增长压力。

核心财务表现与梯队分化

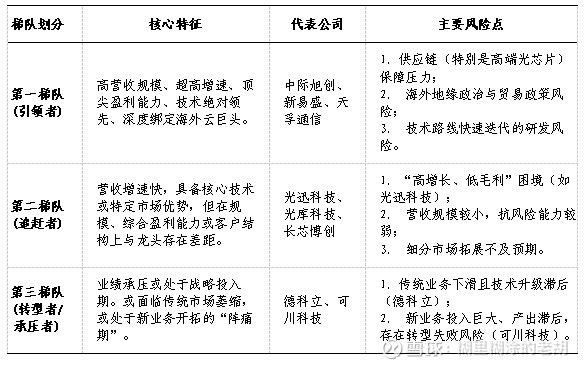

综合营收规模、增速、盈利能力和技术布局,8家企业呈现清晰的三个梯队格局,其核心特征与风险对比如下表所示:

梯队划分

第一梯队:中际旭创、新易盛、天孚通信

这三家企业是行业高景气度的最大受益者,展现了“强者恒强”的马太效应。

中际旭创:作为全球龙头,其领先地位稳固。公司Q3单季营收102.16亿元,同比增长56.83%,净利润31.37亿元,同比激增124.98%。其核心竞争力在于规模、技术和客户的三重壁垒。公司800G产品持续放量,1.6T产品已进入批量交付阶段,且硅光方案获得重点客户验证,渗透率有望持续提升,驱动毛利率进一步上行。其毛利率已连续多个季度环比提升,规模效应和产品结构优化效果显著。

新易盛:是本季度增长最快的龙头。前三季度营收同比增长221.70%,净利润增长284.37%。尽管Q3单季营收因出货节奏环比略降,但这被市场视为短期扰动。公司核心看点在于对1.6T、LPO、硅光等前沿技术的全面布局,硅光产品已有批量出货,并与海外头部客户关系紧密。民生证券预测其2026年净利润有望接近190亿元,增速依然惊人。

天孚通信:作为光器件/光引擎龙头,构筑了行业最高的盈利壁垒(前三季度毛利率51.87%)。其增长逻辑与光模块略有不同,更侧重于 “卖铲子”的确定性。公司是英伟达GPU光引擎的核心供应商之一,将直接受益于Blackwell及Rubin GPU的出货上修。虽然Q3受EML物料紧缺影响营收环比微降,但随着泰国工厂产能爬坡及硅光方案上量,1.6T光引擎的出货弹性被机构高度看好。

第二梯队:光迅科技、光库科技、长芯博创

该梯队企业增速可观,但在综合实力上与第一梯队存在差距。

光迅科技:作为国内光通信龙头,前三季度营收增长58.65%,增速亮眼。其困境在于业务结构:传统运营商业务占比高、毛利率低,而高毛利的海外数通业务占比仍需提升。公司正积极在马来西亚、泰国设厂以提升海外交付能力,合同负债同比大增124.57%也预示了订单充足。未来的核心看点是海外高端市场的突破能否有效改善其盈利结构。

光库科技 & 长芯博创:两者均属于在细分领域具备特色的中型企业。光库科技在铌酸锂调制器和激光雷达器件领域有技术积累,Q3业绩持续高增。长芯博创则受益于AI芯片封装等需求,净利润同比暴增。它们的共同挑战在于营收规模较小,在行业竞争和供应链波动中面临的弹性更大。

第三梯队:德科立、可川科技

该梯队企业面临挑战,但原因和前景截然不同。

德科立:业绩明显承压,前三季度净利润同比下滑47.4%。主要问题在于传统电信市场需求疲软及价格竞争,同时其在800G/1.6T等主流AI赛道进展相对滞后。公司亮点在于面向跨数据中心互联(DCI)的产品线以及前瞻布局的光交换机(OCS),但这部分业务尚处早期,短期难以扭转整体颓势。

可川科技:这是一家典型的战略转型期公司。其传统消费电子与新能源功能性器件业务面临行业竞争,导致整体毛利率偏低(17.05%)和净利润下滑。当前业绩承压的核心原因是公司正将大量资源投入新业务:光模块(通过子公司可川光子)和锂电池复合集流体。据早期报告,其光模块产线已建成,目标形成400G/800G量产能力。因此,对可川科技的分析不能仅看当期财务数据,其长期价值完全取决于新业务(尤其是光模块)的落地进度和市场开拓成效,短期存在巨大的不确定性。

成长前景评估

评估光模块企业的成长前景,需综合考量技术领先性、客户质量、盈利能力和战略布局四个维度。

第一梯队:高确定性的持续领跑者。

中际旭创在三个维度上均表现最优。它不仅赢在当前(800G/1.6T),更在布局未来(硅光渗透率提升、Scale-up场景的LPO/XPO技术)。其全球龙头地位、持续的利润率提升通道和前瞻研发投入,使其成长前景的确定性和天花板最高。

新易盛展现出最强的增长爆发力,技术响应速度和客户拓展能力极强。其风险在于对单一海外市场的依赖度可能更高,但其在1.6T时代的卡位已经非常清晰,是高弹性成长的典范。

天孚通信的成长逻辑具有独特的“确定性”。无论下游光模块厂商竞争格局如何变化,作为上游核心器件供应商,其都将受益于行业高速率迭代的趋势,盈利质量最为稳健。

第二梯队:具备突围潜力的追赶者

光迅科技的成长前景取决于其“破局”能力。若其海外数通业务能实现重大突破,凭借其深厚的技术底蕴和国资背景,有望大幅改善盈利并重获市场估值,具备最大的“预期差”和潜在弹性。

第三梯队:高风险的潜在转变者

可川科技代表了一种特殊类型。如果仅基于当前财务数据,其毫无竞争力。但若从其战略转型角度看,它是在以现有业务为支撑,豪赌一个全新的高成长赛道。其光模块业务若能成功实现从送样到量产、从获得订单到规模交付的跨越,公司将实现基本面的彻底重塑。但这过程成功率未知、时间不确定,属于高风险、高潜在回报的“期权型”投资。

结论与建议

综合以上分析,在当前时点评估光模块企业的成长前景:

最具成长前景的公司:中际旭创(300308)

其全方位领先的综合实力是最大优势。它不仅是行业景气的风向标,更是通过技术(硅光)、产品(1.6T)、产能(全球扩产)和前瞻布局(Scale-up)持续巩固护城河的开拓者。对于追求稳健成长和行业龙头溢价的投资者而言,中际旭创是首选。

最具成长弹性的公司:新易盛(300502)

对于能承受一定波动、追求更高增长弹性的投资者,新易盛是更优选择。其与海外客户深度绑定,在1.6T周期中势头迅猛,业绩增速有望持续领跑行业。

需要特别关注的公司

天孚通信(300394):适合追求高盈利质量、偏好“卖铲人”商业模式的投资者。

光迅科技(002281):适合对其海外突破有强烈信心、愿意博弈“困境反转”的投资者。

可川科技(603052):仅适合对产业趋势有极深理解、风险承受能力极强、并愿意长期跟踪验证其转型进展的投资者。应将其视为风险投资标的,重点关注其光模块业务的客户验证进度、量产良率及实际订单获取情况。

风险提示:行业共同面临的风险包括:AI算力需求不及预期、全球云厂商资本开支放缓、高端光芯片等核心原材料供应短缺加剧、技术路线发生颠覆性变革、以及国际贸易环境恶化等。对于可川科技等转型企业,还需特别关注其新业务研发失败、市场开拓不及预期、以及巨额投入导致现金流恶化的风险。