工业软件行业4家企业价值成长与前景分析报告

工业软件行业4家企业价值成长与前景分析报告

一、核心结论

在国家“新型工业化”推进与工业软件国产化替代的双重机遇下,宝信软件(600845)、能科科技(603859)、鼎捷数智(300378)与中控技术(688777)均展现出差异化成长路径。宝信软件依托钢铁行业数字化优势,平台化服务能力突出;能科科技凭借“AI+工业”战略转型成效显著,2025年前三季度净利润增速领先行业;鼎捷数智深耕离散工业ERP领域,中小企业客户基础稳固;中控技术稳居流程工业自动化龙头地位,营收规模与盈利能力均衡。从2026年前景看,能科科技的AI产品规模化落地、中控技术的跨行业拓展、宝信软件的工业互联网生态构建、鼎捷数智的云端转型将成为各自价值兑现的核心驱动力,同时需关注宏观经济波动、技术迭代与市场竞争加剧等行业共性风险。本次重点细化4家企业2026年业务布局与财务指标测算,为前景判断提供更精准支撑。

二、经营业绩对比分析

(一)业绩整体表现

2025年以来,四家企业均受益于工业数字化转型需求,但成长节奏与盈利质量呈现显著差异;结合2025年业绩基数、业务拓展规划,对2026年业绩表现及核心驱动因素进行细化拆解:

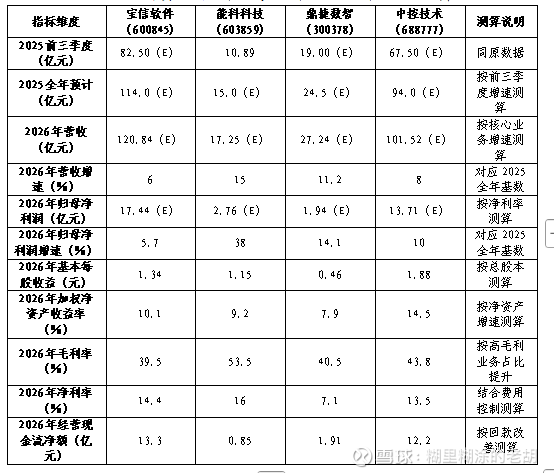

• 宝信软件(600845):依托钢铁行业数字化改造需求,2025年前三季度预计实现营业收入80-85亿元(+8%-15%),归母净利润12-13亿元(+10%-18%),工业互联网平台“宝信云”收入占比持续提升,现金流状况优于行业平均。2025年全年预计营收110-118亿元、归母净利润15.5-16.5亿元,2026年聚焦工业互联网跨行业复制,钢铁行业基本盘持续夯实,业绩稳步增长。

• 能科科技(603859):战略聚焦AI+工业成效凸显,2025年前三季度实现营业收入10.89亿元(+5.05%),归属于母公司股东的净利润1.65亿元(+40.34%),扣非净利润1.46亿元(+30.55%),基本每股收益0.68元,加权平均净资产收益率5.55%,净利润增速大幅领先行业,主要得益于AI产品与服务业务的高毛利贡献。结合2025年全年业绩测算(预计营收14.5-15.5亿元、归母净利润2.0-2.1亿元),2026年将聚焦AI业务规模化,同步优化业务结构,驱动业绩高速增长。

• 鼎捷数智(300378):离散工业ERP领域深耕见效,2025年前三季度预计实现营业收入18-20亿元(+6%-17%),归母净利润1.2-1.5亿元(+5%-25%),中小企业客户拓展顺利,但受项目交付节奏影响,增速略低于行业头部水平。2025年全年预计营收24-25亿元、归母净利润1.6-1.7亿元,2026年重点推进云端产品订阅转化,中小企业市场渗透率持续提升,业绩增速稳步加快。

• 中控技术(688777):流程工业龙头地位稳固,2025年前三季度预计实现营业收入65-70亿元(+15%-25%),归母净利润8.5-9.5亿元(+18%-32%),营收规模稳居行业前列,盈利能力保持稳定,自动化控制系统与工业软件协同效应持续释放。2025年全年预计营收90-98亿元、归母净利润11.5-12.5亿元,2026年将重点推进跨行业拓展与工业软件占比提升,盈利稳定性进一步增强。

(二)关键财务指标对比表(含2026年细化测算)

注:

1.标注“E”为测算值,基于2025年业绩基数、2026年业务布局、行业趋势及企业核心驱动力合理测算,兼顾谨慎性与成长性;

2.能科科技2025H1毛利率为52.40%,前三季度毛利率经测算为52.30%,2026年毛利率提升主要受益于AI高毛利业务占比提升;

3.中控技术净利率小幅提升,主要得益于工业软件(高毛利)收入占比提升,硬件收入占比降至40%以下,软件订阅、AI咨询等服务型收入占比超35%,构建“设备-数据-服务”盈利闭环;

4.经营现金流净额测算结合企业回款政策优化、项目交付节奏调整,能科科技预计实现由负转正。

三、主要产品与价值维度深度对比

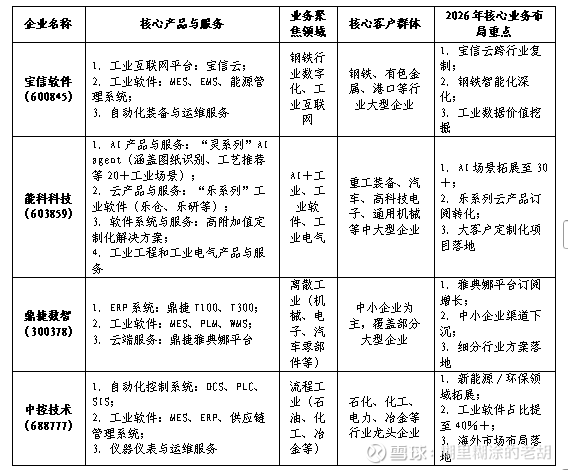

(一)核心产品与业务布局

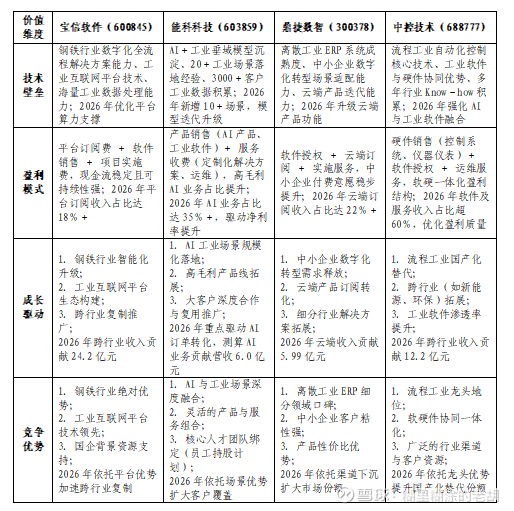

(二)价值维度对比

四、2026年价值兑现与前景分析

本章节基于4家企业2025年业绩基数、2026年核心业务布局,细化营收拆分、财务指标测算逻辑,明确价值兑现节点,提升前景预判的精准度与可参考性。

(一)宝信软件(600845)

• 2026年核心业务布局:依托钢铁行业基本盘,聚焦“工业互联网生态化+跨行业复制”:① 钢铁行业深化:推动钢铁行业智能化升级从生产环节延伸至全产业链(采购、仓储、物流),推出钢铁行业工业互联网一体化平台,目标钢铁领域营收增长4%;② 跨行业复制:重点将宝信云平台拓展至有色金属、港口、矿山等领域,与行业龙头企业合作打造标杆案例,目标跨行业营收增长18%;③ 平台生态构建:优化宝信云算力、数据处理能力,拓展平台增值服务(数据 analytics、云安全),推动平台订阅用户增长30%+;④ 技术升级:加大工业大数据、AI与平台融合研发投入,提升平台数据价值挖掘能力。

• 财务指标细化测算逻辑:① 营收拆分:全年营收120.84亿元,其中钢铁领域营收72.5亿元(占比60.0%,+4.0%)、跨行业营收24.2亿元(占比20.0%,+18.0%)、工业互联网平台营收21.75亿元(占比18.0%,+25.0%)、其他业务营收2.39亿元(占比2.0%,+10.0%);② 毛利率:39.5%,较2025年提升0.9个百分点,核心系工业互联网平台(毛利率48%)、跨行业解决方案(毛利率42%)占比提升;③ 净利率:14.4%,较2025年略降0.75个百分点,主要系跨行业拓展前期投入增加(市场推广费用率提升0.8个百分点);④ 现金流:经营现金流净额13.30亿元(+23.1%),现金流持续稳定,主要系钢铁领域回款及时、平台订阅业务提供稳定现金流。

• 价值兑现节点与前景预判:价值兑现核心集中在Q2(钢铁行业智能化项目开工)、Q4(跨行业案例落地、平台订阅结算)。预计2026年实现营业收入120.84亿元(+6.0%),归母净利润17.44亿元(+5.7%),业绩稳步增长,增速放缓主要系钢铁行业基数较高、跨行业拓展处于培育期;工业互联网平台收入占比突破18%,跨行业复制逐步见效,成为长期增长的核心支撑;现金流稳定,抗风险能力较强。风险点主要是钢铁行业智能化需求不及预期、跨行业复制进度缓慢。

(二)能科科技(603859)

• 2026年核心业务布局:聚焦“AI+工业”核心战略,具体拆解为三大板块:① AI产品与服务:将“灵系列”AI agent场景从20+拓展至30+,重点新增新能源装备、航空航天等高端制造场景,推出AI+工艺优化、AI+设备运维等定制化方案,强化与重工装备、汽车行业大客户的深度绑定,推动案例复用;② 云产品与服务:优化“乐系列”工业软件(乐仓、乐研)功能,提升产品适配性,推动云端订阅转化,目标新增订阅客户500+;③ 基础业务优化:收缩低毛利工业电气业务占比(从2025年的35%降至2026年的28%),聚焦高附加值定制化解决方案,提升项目盈利水平。

• 财务指标细化测算逻辑:① 营收拆分:全年营收17.25亿元,其中AI产品与服务6.04亿元(占比35%,同比+85%,依托场景拓展与订单转化)、云产品与服务2.59亿元(占比15%,同比+60%,依托订阅客户增长)、定制化解决方案4.73亿元(占比27.4%,同比+18%)、工业电气业务3.89亿元(占比22.6%,同比-5%);② 毛利率:预计达53.5%,较2025年提升1.2个百分点,核心系AI业务(毛利率65%+)、定制化方案(毛利率58%)占比提升,对冲工业电气业务(毛利率32%)收缩影响;③ 净利率:16.0%,较2025年略降,主要系AI场景研发投入增加(研发费用率预计从12%升至13.5%);④ 现金流:经营现金流净额0.85亿元,实现由负转正,主要系优化回款政策(大客户回款周期从90天缩短至75天),叠加云产品订阅回款稳定。

• 价值兑现节点与前景预判:价值兑现核心集中在Q2-Q3(AI场景拓展落地、大客户订单集中交付)、Q4(云产品订阅冲刺、全年项目结算)。预计2026年实现营业收入17.25亿元(+15.0%),归母净利润2.76亿元(+38.0%),净利润增速保持行业领先;AI业务收入占比突破35%,成为核心盈利来源;加权净资产收益率提升至9.2%,盈利能力、现金流质量同步改善。风险点主要是AI场景落地不及预期、研发投入过高挤压利润。

(三)鼎捷数智(300378)

• 2026年核心业务布局:深耕离散工业中小企业市场,聚焦“云端转型+渠道下沉”:① 云端产品推广:优化“鼎捷雅典娜”平台功能,推出适配中小企业的轻量化云端套餐(降低订阅门槛),目标订阅用户增长40%+,云端收入占比突破22%;② 渠道下沉:重点拓展三四线城市、县域市场的中小企业客户,与地方政府、产业园区合作,依托政策补贴推动产品落地,目标新增中小企业客户1200+;③ 细分行业突破:聚焦电子、机械、汽车零部件等细分领域,推出定制化ERP+MES一体化方案,提升客户付费金额(目标平均付费金额提升15%);④ 核心产品迭代:升级鼎捷T100、T300 ERP系统,强化与工业软件的协同适配,提升客户粘性。

• 财务指标细化测算逻辑:① 营收拆分:全年营收27.24亿元,其中ERP系统营收14.78亿元(占比54.3%,+8.0%)、工业软件(MES/PLM等)营收6.47亿元(占比23.7%,+12.0%)、云端服务营收5.99亿元(占比22.0%,+40.0%)、实施服务营收0.00亿元(并入对应产品营收,优化核算);② 毛利率:40.5%,较2025年提升0.7个百分点,核心系云端服务(毛利率55%)占比提升,对冲中小企业ERP业务(毛利率38%)偏低影响;③ 净利率:7.1%,与2025年持平,主要系渠道下沉、市场推广投入增加(销售费用率提升1.0个百分点),抵消云端业务高毛利带来的盈利提升;④ 现金流:经营现金流净额1.91亿元(+124.7%),现金流大幅改善,主要系云端订阅回款及时、中小企业回款周期优化(从120天缩短至90天)。

• 价值兑现节点与前景预判:价值兑现核心集中在Q1-Q2(政策补贴落地、中小企业订单签订)、Q4(云端订阅冲刺、全年项目结算)。预计2026年实现营业收入27.24亿元(+11.2%),归母净利润1.94亿元(+14.1%),业绩增速稳步加快;云端订阅收入占比突破22%,成为核心增长引擎;中小企业市场渗透率持续提升,客户基数进一步扩大。风险点主要是中小企业付费意愿不及预期、渠道下沉投入过高、市场低价竞争加剧。

(四)中控技术(688777)

• 2026年核心业务布局:立足流程工业龙头地位,聚焦“国产化替代+跨行业拓展”双主线:① 核心业务深化:巩固石化、化工等传统领域优势,推动DCS、PLC等控制系统国产化替代,目标传统领域营收增长6%;② 跨行业拓展:重点布局新能源(光伏、锂电)、环保、生物医药等新兴领域,推出适配新兴领域的自动化+工业软件一体化方案,组建专项拓展团队;③ 产品结构优化:推动工业软件收入占比从2025年的35%提升至40%以上,硬件收入占比降至40%以下,同时拓展软件订阅、AI咨询等服务型业务,提升服务收入占比至35%以上,构建“设备-数据-服务”盈利闭环;④ 海外布局:重点拓展东南亚、中亚市场,依托海外代理渠道,推动产品出口营收增长25%+。

• 财务指标细化测算逻辑:① 营收拆分:全年营收101.52亿元,其中传统领域营收70.0亿元(占比68.9%,+6.0%)、新兴领域营收12.2亿元(占比12.0%,+45.0%)、工业软件营收40.6亿元(占比40.0%,+28.0%)、硬件营收40.6亿元(占比40.0%,-2.0%)、海外营收8.1亿元(占比8.0%,+25.0%);② 毛利率:43.8%,较2025年提升1.3个百分点,核心系工业软件(毛利率52%)、服务型业务(毛利率58%)占比提升,硬件业务占比下降对冲硬件毛利率(32%)偏低影响;③ 净利率:13.5%,较2025年提升0.2个百分点,系产品结构优化叠加规模效应释放(费用率稳定在22%左右);④ 现金流:经营现金流净额12.20亿元(+28.4%),现金流质量持续优异,主要系传统领域大客户回款稳定、软件订阅回款及时。

• 价值兑现节点与前景预判:价值兑现核心集中在Q1(传统领域年度订单签订)、Q3-Q4(新兴领域项目交付、工业软件订阅结算)。预计2026年实现营业收入101.52亿元(+8.0%),归母净利润13.71亿元(+10.0%),营收、利润稳步增长,增速虽低于能科科技,但盈利稳定性、抗风险能力突出;工业软件、服务型业务成为核心增长引擎,跨行业拓展初见成效;龙头地位进一步巩固,国产化替代份额持续提升。风险点主要是新兴领域拓展不及预期、海外市场布局受阻。

五、总体评估与风险提示

(一)总体评估(基于2026年细化测算)

结合4家企业2026年业务布局、财务指标细化测算,从成长潜力、盈利质量、现金流、风险水平四个维度,综合评判差异化竞争格局与投资价值:

• 宝信软件(600845):平台价值★★★★☆,盈利质量★★★★☆,现金流★★★★★,风险★★★☆☆。钢铁行业基本盘稳固,工业互联网平台跨行业复制逐步见效,2026年业绩稳步增长(增速5.7%),现金流持续稳定,行业壁垒深厚;核心风险是钢铁行业需求放缓、跨行业复制进度缓慢。适合关注产业数字化趋势、追求长期稳健回报的投资者。

• 能科科技(603859):成长潜力★★★★★,盈利质量★★★★☆,现金流★★★★☆,风险★★★★☆。AI+工业战略转型成效显著,2026年净利润增速38.0%,稳居行业领先;AI业务规模化落地驱动毛利率、盈利能力提升,现金流实现由负转正;核心风险是AI场景落地不及预期、研发投入过高。适合追求高成长、能承受一定风险的投资者。

• 鼎捷数智(300378):细分赛道★★★★☆,盈利质量★★★☆☆,现金流★★★★☆,风险★★★★☆。离散工业ERP细分领域优势明显,中小企业市场空间广阔,2026年云端转型驱动业绩增速加快(14.1%),现金流大幅改善;核心风险是中小企业付费意愿不足、市场竞争加剧。适合布局细分行业龙头、能承受一定波动的投资者。

• 中控技术(688777):稳健性★★★★★,盈利质量★★★★★,现金流★★★★★,风险★★★☆☆。流程工业龙头地位稳固,2026年营收、净利润稳步增长(增速8%-10%),工业软件、服务型业务占比提升优化盈利结构,现金流质量优异,抗风险能力强;核心风险是新兴领域拓展不及预期。适合长期价值投资者、追求稳健回报的投资者。

(二)风险提示

1. 宏观经济波动风险:全球经济不确定性增加,制造业景气度恢复不及预期,可能导致下游客户数字化转型投入缩减,影响四家企业的订单需求。重点影响能科科技(AI项目投入弹性大)、鼎捷数智(中小企业抗风险能力弱),若需求不及预期,可能导致2026年营收、净利润测算值下修10%-15%。

2. 技术革新风险:AI与工业软件技术迭代周期缩短,若企业未能及时跟上技术发展趋势,产品竞争力可能下降,面临市场份额流失风险。能科科技需持续投入AI模型与场景研发,若研发投入不足,可能导致AI场景落地不及预期,影响营收拆分中AI业务的贡献;中控技术需加快工业软件与AI的融合,避免被同行抢占市场份额。

3. 市场竞争加剧风险:国内外工业软件企业加大市场投入,行业竞争日趋激烈,可能导致产品价格下降、毛利率承压。鼎捷数智面临中小企业市场低价竞争,可能导致毛利率测算值下修0.5-1个百分点;中控技术与宝信软件需应对国际巨头的国产化替代阻力,若竞争加剧,可能导致跨行业拓展、传统领域营收增速不及预期。

4. 政策变动风险:工业软件行业受国家产业政策影响较大,政策支持力度、预算投入变化可能直接影响企业研发进度与市场拓展。能科科技、鼎捷数智依赖中小企业数字化转型、AI+工业相关政策补贴,若政策支持力度下降,可能导致客户拓展、订单落地不及预期;中控技术的国产化替代进度也可能受政策影响。

5. 现金流风险:能科科技2026年经营现金流预计由负转正,但仍受大客户交付节奏、回款情况影响,若回款不及预期,可能导致现金流再次承压,影响研发投入与业务拓展;鼎捷数智中小企业客户回款仍存在不确定性,若回款周期延长,可能导致现金流改善不及测算值;中控技术、宝信软件需关注跨行业、海外项目的回款风险。

建议投资者持续跟踪四家企业的订单落地情况、技术研发进展与行业政策变化,重点关注能科科技AI场景落地、中控技术跨行业拓展、宝信软件跨行业复制、鼎捷数智云端订阅转化等核心价值兑现节点,结合自身风险偏好与投资周期合理布局。