低空经济-万丰奥威

爱有什么错

· 北京

一、估值(过去视角)

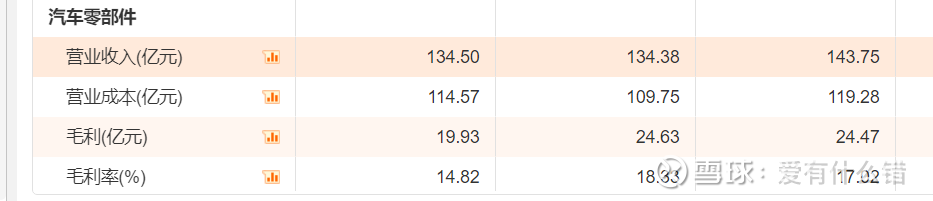

万丰奥威典型的双主业,一个传统主业,企业轻量化这个业务给到10-15pe比较合适,这块利润19.93,利润率已经到14了,考虑到汽车行业反内卷,可能基本上也就持平了,极端算一下利润率再掉4个点,按照10去算,这里利润13个亿,13-19亿,130-285个亿,这里主业估值大概给到这块。

第二个就是相对自己的低空这一块,这边本身大概不考虑低空经济的成长性,就按没有增长的传统行业去给一个估值,这块大概5-7个亿利润,10-15pe(家电行业一般给到估值的均值是15,家电行业现在几乎没有增长了,所以按这个给我觉得15是比较保守和合理的了),给到的50-105亿。

所以在不考虑公司任何成长的可能性上,公司估值在180-390亿的估值,公司基本面基本上我感觉没啥大问题,账上18个亿现金,汽车行业应收多也比较正常。公司估值360亿,基本上在给出估值的上沿。考虑到市场热情,这里基本上估值我觉得算是正常的。但是,这里就是一点没有考虑到公司成长性的问题,低空这块的估值,所以这里的成长性基本上是送的了,比较有趣的一点是公司主业其实也是会受益于低空经济的发展的,这两块成长性加上去,这个公司的质地确实还可以。

二、发展(未来视角)

这里收购了Volocopter知识产权,加上自身在通航领域老三的地位,是a股低空经济的正宗稀缺标的,从投机角度来看,还是不错的质地。这里业绩落地感觉还会很远,估计还是以政策催化的走法去走,想象空间不错,股票价格,股性,走势都蛮好看的。量能缩量缩的厉害,锁仓还是很多的,空间有调整也比较长,这个确实这个缩量,还是主题投资类型资金去做这个票,短时间这个还是没有办法给估值,等到真正业绩来的时候再是另一个故事。