恒玄科技的下一个浪潮——Ai眼镜

过去一年,对“懂”一门生意产生了一些心魔,虽说看了不少生意,但却写不出文章。

只有输入,没有输出,时间久了,也会憋得不舒服。

为了克服心魔,走出舒适圈,今年酝酿一个《市场观澜》栏目,计划把进入到视野的一些自认为有潜力的公司,走马观花地过一遍,内容不求深度。看几篇研报+年报,不可能有足够的深度。

当然,理解生意的高门槛依然客观存在,文章中不免有错漏之处,希望大家阅读的时候,多加甄别。

我们的口号是:多刷题,才能得高分。

今天《市场观澜》系列第一期,恒玄科技。

关注恒玄科技的契机:2025年12月初,理想汽车发布理想Livis Ai眼镜,在发布会提到Livis智能眼镜搭载了恒玄科技专门为穿戴设备定制的(BES)2800芯片。在此之前,恒玄刚在科创板上市的时候,有一些印象。所以,开年之后,恒玄科技就成了我刷的第一个公司。

01 公司简介

恒玄科技2015年6月成立,2020年12月在上交所科创板上市。自成立以来,恒玄专注于无线超低功耗计算 SoC 芯片设计,主要产品为蓝牙音频芯片、WiFi SoC 芯片、智能手表芯片等。

公司产品已经进入三星、OPPO、小米、荣耀、华为、vivo 等全球主 流安卓手机品牌,同时也进入包括安克创新、哈曼、漫步者等专业音频厂商,以及海尔、 海信、格力等家电厂商,并在阿里、百度、谷歌等互联网公司的智能音频产品中得到应用。

图1:公司产品结构及发展历程

数据来源:东吴证券研究所

芯片行业我不太懂,CPU、GPU、SOC等缩略词网上搜一下做个对比。

简单说:CPU 是 “总指挥”,GPU 是 “专业特种兵”,SoC 是 “集成指挥部 + 特种兵 + 后勤” 的一站式团队。各有各的应用场景,各干各的活儿。

图2:CPU/GPU/SoC对比

数据来源:豆包整理

恒玄专注无线低功耗SoC芯片,错开了同英伟达、英特尔等芯片公司的正面竞争,在诸如TWS耳机、运动/智能手表等可穿戴领域获得一席之地。未来的核心看点是诸如理想Livis智能Ai眼镜带来的机会。

02 同行对比

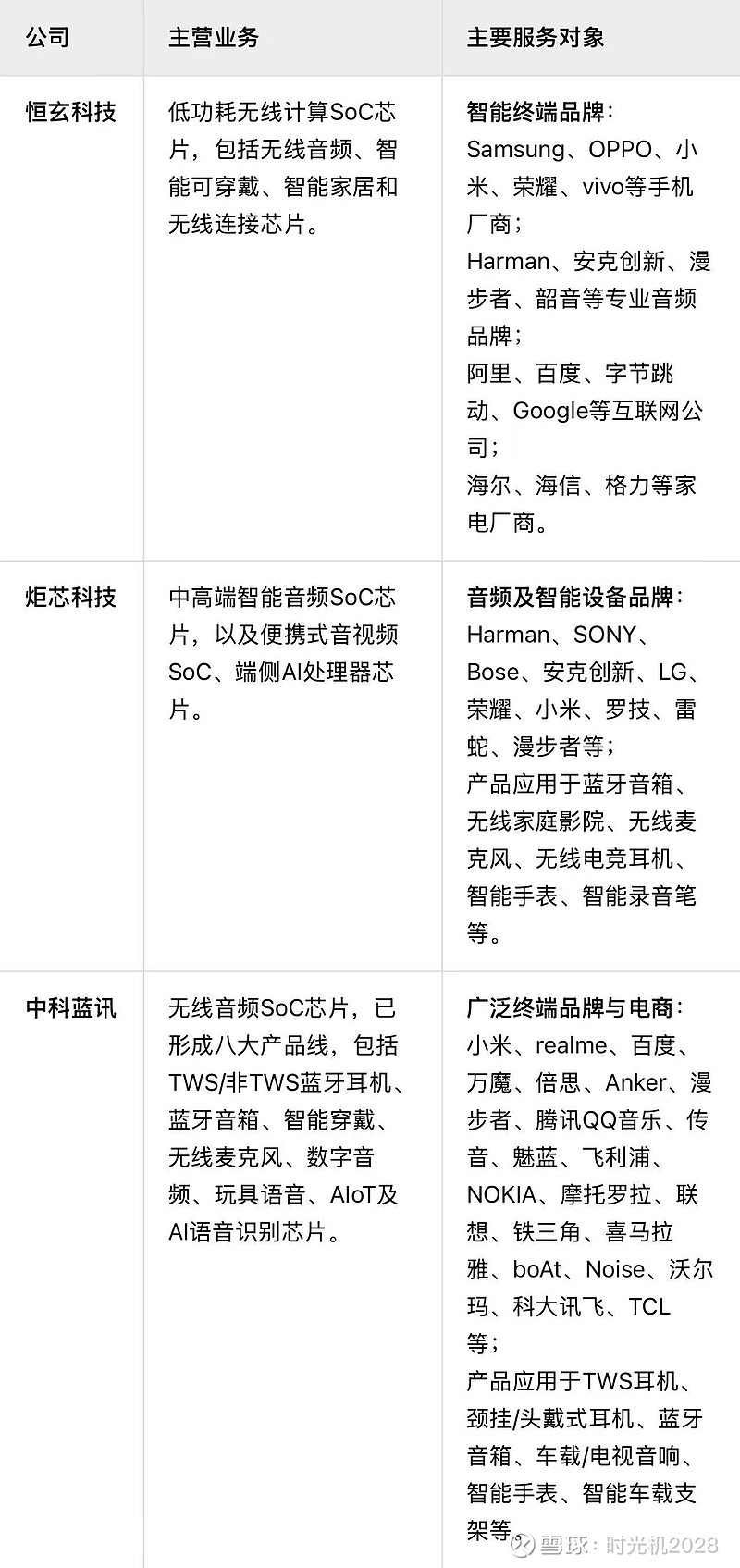

恒玄科技国内的主要竞争对手(上市公司)有炬芯科技、中科蓝汛。恒玄的主要合作伙伴是品牌手机、家电以及互联网巨头,走中高端路线,中科蓝讯主要是白牌厂家,走中低端路线,炬芯科技主要做智能音箱芯片。

在营业收入和净利润规模上,恒玄科技均位列第一。

图 3:恒玄科技及主要竞争对手的主营业务、服务对象

数据来源:元宝整理

图 4:恒玄科技及主要竞争对手财务表现

数据来源:元宝整理,人工校对

从盈利能力上来说,炬芯科技>恒玄科技>中科蓝讯,炬芯科技净利润率最高,恒玄科技净利润率变动较大,中科蓝讯毛利润率较低同时研发费用率(见下文)也更低,净利润同样维持在15%水平,盈利能力均较强。

图5:恒玄科技及主要竞争对手盈利能力

数据来源:元宝整理,人工校对,注:中科蓝讯净利润率包含了其他收益在其中,有些失真,单纯毛利润-研发费用率的话,净利润水平在15%左右。

从研发投入上来看,三家公司的投入比例都比较大,炬芯科技研发费率最为激进,超过25%,恒玄科技研发投入体量最大,研发费率居中,最近两年超过18%。

图6:恒玄科技及主要竞争对手研发投入

数据来源:元宝整理,人工校对

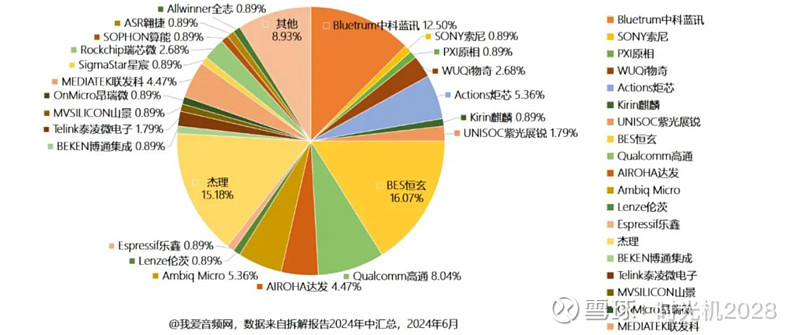

根据东吴证券的整理,我爱音频网 2024 年上半年拆解的112 款产品(31.25%是 TWS)中,恒玄科技的主控芯片占到 16.07%,位列首位。中科蓝讯占12.50%,炬芯占5.36%。

图7:主控芯片厂商应用占比(2024/6)

数据来源:我爱音频网,东吴证券研究所

03 公司治理

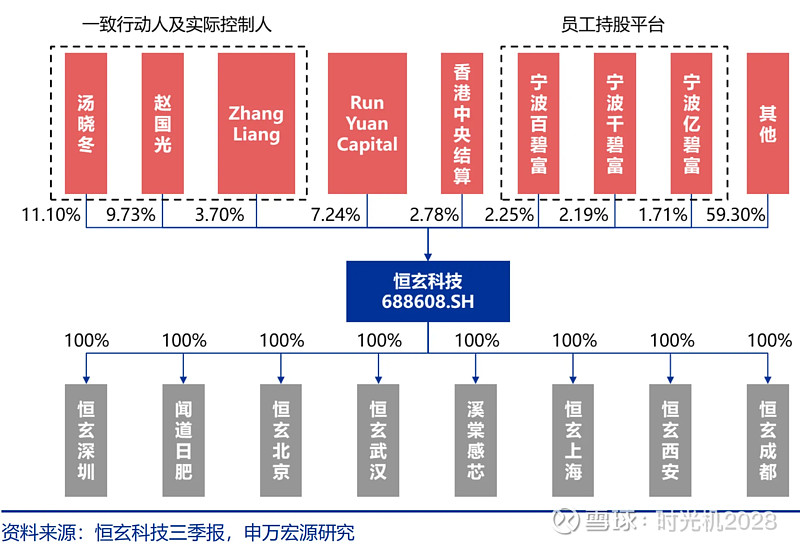

恒玄科技股权结构相对集中,实控人为 Liang Zhang、赵国光与汤晓冬三位一致行动 人,截至 2025 年三季度,三人合计直接持股比例为 24.53%。其中,董事长 Liang Zhang 持股 3.70%,副董事长赵国光持股 9.73%,董事汤晓冬持股 11.10%,其中 Liang Zhang 与 汤晓东为夫妻关系,赵国光则为宁波百碧富、宁波千碧富与宁波亿碧富三家员工持股平的执行事务合伙人,公司整体股权结构稳定。截至 2025 年三季度,公司前十大股东合计持股比例为 45.69%,除一致行动人外,其余主要为投资机构或个人股东,结构清晰。

与上市之初相比,三位一致行动人的持股比例从25.82%下降至24.53%,减持约1.29%,三个员工持股平台由8.31%下降至6.15%,减持约2.16%总持仓。减持幅度可控。

减持比较凶猛的是财务投资人Run Yuan Captital,两期基金由上市之初的12.8%将至最新不足8%,减持了约4.8%的总持仓,并且Run Yuan资本的减持可能将持续进行。

图 8:恒玄科技股权结构图

除此之外,上市以来,公司尚未进行再融资。

上市公司业务十分专注,实际控制人与中小股东利益目前基本一致,除了员工持股平台,公司进行了多轮股票激励,有助于留住核心人才。

暂时没有发现控股股东与中小股东利益不一致的事情。

04 投资逻辑

坦白讲,没有严丝合缝的投资逻辑,而是一桶梳理下来,个人认为恒玄科技的一些看点:未来一两年内,Ai眼镜的爆发以及更长周期内可穿戴智能设备的爆发。

过去恒玄科技的成长,主要是两波力量推动的。

第一波, 2016 年 9 月,苹果发布第一代 AirPods,采用了监听技术实现双路传输,并构筑了专利壁垒,成为 TWS 智能耳机技术的引领者,拉开了耳机领域新一轮技术革新的序幕。恒玄和高通等芯片厂家,率先在安卓阵营实现双路传输,在品牌TWS耳机上大量应用,实现第一波快速发展。随后在主动降噪、功耗及延时以及传感器开拓新的交互方式上持续创新。时间段在2016年至2021年之间。

第二波,是智能手表、AIoT为核心的接连爆发。消费电子板块的公司,其成长周期和消费电子产品的创新周期是高度相关的。2021年至今,智能手表(含运动手表)、智能耳机等创新产品相继爆发,推动恒玄科技的SoC芯片业务成长。

作为第二波的延续,Ai眼镜的爆发,可能会带来更大的增量机会。

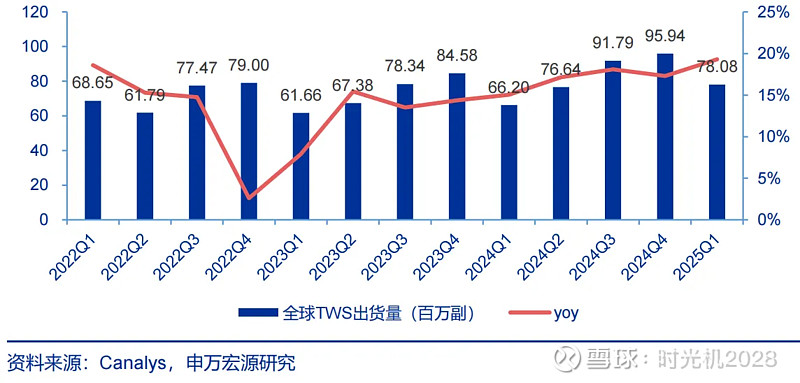

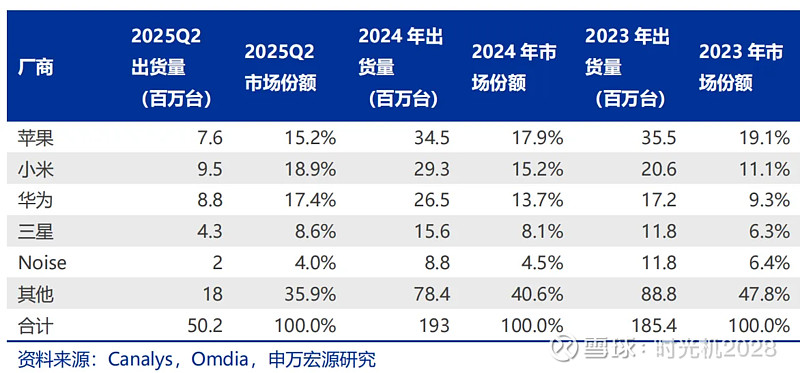

首先,TWS耳机的全球出货量目前在3~4亿台每年,可穿戴腕带设备的年出货量在1.5~2亿台。而据 Wellsenn XR 统计,2024 年全球眼镜市场销量为 16.0 亿副,其中近视眼镜销量预计达 7.1 亿副,太阳眼镜销量达 8.3 亿副。眼镜的出货量高出TWS和腕带设备接近一个数量级。

图 9:TWS 耳机全球出货量

图10:全球可穿戴腕带设备出货量和市场份额

图 11:2024 年全球眼镜市场销量达 16 亿副,预计 2035 年将超 20 亿副(单位:亿副)

其次,眼镜接近人的眼镜、耳朵以及嘴等重要器官,覆盖视觉、听觉以及自然语言的交互,在大多数场景能解放人类双手,是最有潜力可“Always On”的可穿戴智能设备。互联网大厂Meta、阿里,造车新势力理想,以及其他诸多科技公司都发布了Ai 眼镜,距离需求爆发越来越近了。

最后,是恒玄科技专注的无线低功耗SoC领域,在电池材料革命前,是解决可穿戴Ai设备轻便、低功耗、长续航问题的关键所在。

智能可穿戴设备倘若想成为像手机一样人手一部的配置,必须是在用户几乎无感的情况下“Always on”在线,这恰好契合恒玄科技的技能天赋。

总结成一句话:智能可穿戴爆发之际,专注无线低功耗SoC芯片的恒玄科技,将有潜力迎来新一轮爆发式增长。

05 估值及风险

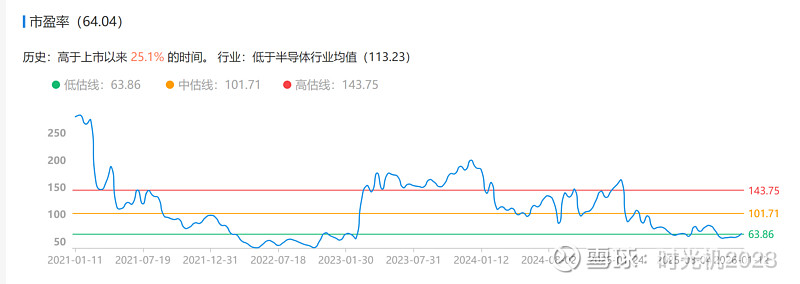

券商的一致预测,恒玄2026年的净利润在10亿左右,对应当前市值,约40倍市盈率。倘若按照30%的盈利增长,2027年前瞻市盈率大概在31倍。

根据估值历史分位来看,目前的估值相对“不高”,恒玄科技亦低于半导体行业的平均市盈率113倍。

图12: 恒玄科技估值历史分位

但这个估值,我暂时接受不了。年内30倍市盈率,或许可以再看看。

科技行业的风险,我认为是巨额的研发投入没有换来可持续的竞争优势,既损失了钱又失去了勇立潮头的机会。

06 结论

Ai眼镜代表的智能可穿戴浪潮爆发之际,专注无线低功耗SoC芯片的恒玄科技处在一个比较不错的位置。

公司相对国内高景气度的芯片半导体行业的平均估值而言,不算低估,但是2027年超过30倍的前瞻市盈率,也让像我这样特别关注估值的老登,有点下不去手。

如果年内市值降到300亿以内,我或许会考虑买入2%以下仓位,搏一个美好前程。

$恒玄科技(SH688608)$ $炬芯科技(SH688049)$ $中科蓝讯(SH688332)$

PS:以上仅为个人观点,仅作记录与投资交流之用,不作为投资依据。投资有风险,买卖须谨慎!