市值 100 亿以内、管线进展明确、盈利空间与增速潜力突出的创新药上市公司对比分析

一、核心标的深度分析(按盈利确定性排序)

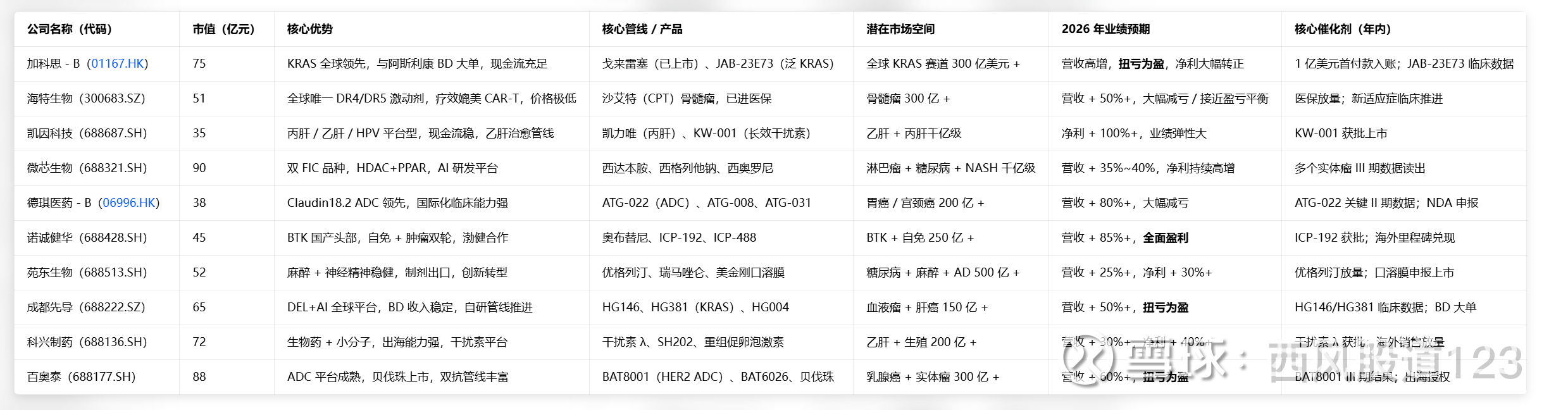

1. 加科思 - B(01167.HK)|市值约85 亿港元(≈75 亿人民币)

核心优势

KRAS 赛道全球领先:聚焦 KRAS 突变肿瘤,拥有戈来雷塞(KRAS G12C) 与JAB-23E73(泛 KRAS) 双核心管线,技术壁垒高加科思药业。

商业化 + BD 双轮驱动:首个产品戈来雷塞已上市并纳入医保,与艾力斯合作销售;JAB-23E73与阿斯利康达成20.15 亿美元全球授权(首付 1 亿美元,2026Q1 到账),现金流与盈利确定性极强。

现金储备充足:2025 年末现金约15.3 亿元,2026Q1 预计超20 亿元,无短期融资压力加科思药业。

核心管线

戈来雷塞(glecirasib):KRAS G12C 抑制剂,2025 年 5 月获批,12 月纳入医保,用于非小细胞肺癌(NSCLC);2025 年贡献收入约5350 万元,2026 年预计快速放量。

JAB-23E73:全球首创(FIC) 口服泛 KRAS 抑制剂,覆盖 G12C/G12D/G12V 等多突变;I 期数据优异,安全性好;2026 年上半年读出关键数据,有望成为Best-in-Class。

ADC 平台:EGFR-KRAS G12D ADC、HER2-STINGa ADC 进入 IND 准备阶段,拓展实体瘤布局加科思药业。

产品空间与增速

戈来雷塞:国内 NSCLC KRAS G12C 突变患者约3-5 万人,医保后渗透率提升,2026 年预计贡献收入3-5 亿元。

JAB-23E73:全球 KRAS 突变肿瘤市场超300 亿美元;与阿斯利康合作后,中国以外市场由巨头推广,里程碑 + 销售分成长期贡献高弹性收入。

盈利预测:2026 年预计扭亏为盈,归母净利润1.59 亿元,同比 **+208.77%**;2027-2028 年随 JAB-23E73 推进,业绩持续高增。

核心催化剂

2026Q1:1 亿美元首付款确认收入,业绩大幅改善。

2026H1:JAB-23E73 I 期临床数据读出,验证疗效与安全性。

2026 下半年:JAB-23E73 启动II/III 期,里程碑付款逐步兑现。

2. 海特生物(300683.SZ)|市值约50.8 亿元

核心优势

全球首创(FIC) 肿瘤药:沙艾特(注射用埃普奈明,CPT) 是全球首个且唯一DR4/DR5 激动剂,精准诱导肿瘤细胞凋亡,对复发难治性多发性骨髓瘤(RRMM) 疗效显著,ORR 70%-100%、CR 48%-85%,疗效媲美 CAR-T 但成本仅 1/10。

商业化加速:2023 年获批,2025 年纳入医保,价格优势显著(单疗程数万元),2026 年进入放量拐点。

股权集中:全资控股北京沙东(CPT 研发主体),利益绑定紧密。

核心管线

沙艾特(CPT):核心产品,RRMM 适应症已商业化;正在拓展淋巴瘤、实体瘤等新适应症,2028 年前后有望获批。

金路捷:神经生长因子,传统现金牛,收入趋稳。

CRO/CDMO:天津汉康向创新药转型,提供研发服务收入。

产品空间与增速

沙艾特:国内 RRMM 患者年新增1-2 万人,市场规模约300 亿元,年增速15%;医保后渗透率快速提升,2026 年预计贡献收入3-5 亿元,成为业绩扭亏关键。

适应症拓展:新增适应症获批后,市场空间拓展至500 亿元以上。

盈利预测:2025 年亏损1.7-2.4 亿元;2026 年随沙艾特放量,预计大幅减亏或扭亏,营收同比 **+50%+**。

核心催化剂

2026 年:沙艾特医保放量,季度收入环比高增。

2026-2027 年:新适应症临床数据读出,打开成长空间。

3. 凯因科技(688687.SH)|市值约34.6 亿元

核心优势

病毒学领域龙头:丙肝、乙肝、HPV 三大领域布局完善,商业化能力强,现金流稳健。

乙肝治愈管线突破:KW-001(培集成干扰素 α-2) 为国产首个长效干扰素,乙肝临床治愈率 30%-35%,性价比显著(较竞品低20%-30%)。

联用疗法潜力大:KW-001 与siRNA 药物 KW-040联用,乙肝治愈率有望提升至50%+,远期市场空间千亿级。

核心管线

凯力唯(索磷布韦维帕他韦):国产唯一泛基因型丙肝口服药,2023 年销售4 亿元(+200%),2025 年 Q3 仍 **+30%,峰值预计18 亿元 **。

金舒喜:HPV 治疗药物,市占率37.2%,持续领跑。

KW-001:III 期完成,2025 年下半年获批,2026 年放量。

KW-040:siRNA 药物,乙肝治愈联用管线,已获批临床。

产品空间与增速

丙肝市场:国内存量患者约1000 万,凯力唯基层渗透加速,2026 年预计收入6-8 亿元。

乙肝市场:国内乙肝患者约8600 万,长效干扰素市场50 亿元;KW-001 2026 年预计收入10 亿元 +,峰值15-20 亿元。

盈利预测:2024 年上半年营收 **+25.6%,经营性现金流+148%;2026 年随 KW-001 上市,净利润预计+100%+**。

核心催化剂

2026 年:KW-001 获批上市,开启乙肝治愈新周期。

2026-2027 年:KW-040 临床数据读出,联用疗法验证疗效。

4. 微芯生物(688321.SH)|市值约90 亿元

核心优势

全球首创(FIC) 双产品:西达本胺(HDAC 抑制剂)、西格列他钠(PPAR 全激动剂) 均为全球首创新药,技术壁垒极高。

化学基因组学 + AI 平台:研发效率高,AI 分子设计周期缩短至90 天,全球专利793 件。

商业化成熟:双产品均纳入医保,2025 年扭亏为盈,进入业绩释放期。

核心管线

西达本胺:外周 T 细胞淋巴瘤、弥漫大 B 细胞淋巴瘤(DLBCL)已获批;2026 年中西达本胺 + O 药一线黑色素瘤 III 期完成;2026 年底西达本胺 + 信迪利单抗 + 贝伐珠单抗三线结直肠癌 III 期数据读出。

西格列他钠:2 型糖尿病已上市,NASH(非酒精性脂肪肝)II 期数据优异,III 期推进中。

西奥罗尼:多靶点激酶抑制剂,胰腺癌 III 期进行中,2026 年数据读出。

产品空间与增速

西达本胺:淋巴瘤 + 实体瘤拓展,2026 年预计收入 **+30%+**。

西格列他钠:糖尿病 + NASH 双适应症,NASH 全球市场千亿级,2026 年预计收入 **+50%+**。

盈利预测:2025-2027 年营收预计9.1/12.6/16.5 亿元,同比 **+39%/39%/31%**;净利润持续高增。

核心催化剂

2026H1:西达本胺黑色素瘤 III 期数据读出。

2026H2:西达本胺结直肠癌 III 期、西奥罗尼胰腺癌 III 期数据读出。

5. 德琪医药 - B(06996.HK)

亮点:Claudin 18.2 ADC临床数据优异,覆盖低表达患者,竞争格局好;ATG-008宫颈癌疗效突出,有望 2026 年加速获批。

风险:临床进度不及预期;BD 落地慢。

6. 诺诚健华(688428.SH)

亮点:奥布替尼放量 +渤健里程碑,2026 年全面盈利确定性高;ICP-192胆管癌 III 期推进,新增增长点。

风险:BTK 赛道竞争加剧;新适应症获批慢。

7. 苑东生物(688513.SH)

亮点:麻醉镇痛 + 神经精神赛道稳定;优格列汀糖尿病放量,美金刚口溶膜阿尔茨海默病潜力大。

风险:集采降价压力;创新药进度慢。

8. 成都先导(688222.SH)

亮点:DEL+AI平台壁垒高;BD 收入稳定;HG146/HG381管线推进,2026 年扭亏为盈。

风险:临床数据不及预期;BD 收入波动。

9. 科兴制药(688136.SH)

亮点:生物药 + 小分子双轮驱动;干扰素 λ乙肝 / 丙肝 III 期,市场空间大;出海能力强,海外收入贡献稳定。

风险:生物药研发周期长;新冠药收入下滑。

10. 百奥泰(688177.SH)

亮点:ADC 平台国内领先;BAT8001HER2 ADC III 期,BAT6026双抗 II 期,管线丰富;贝伐珠单抗放量。

风险:ADC 赛道竞争激烈;临床失败风险。