10倍空间?美诺华 一家以特色原料药为基本盘、制剂为增长核心、CDMO 与创新项目为长期引擎的一体化药企

美诺华(603538)是一家以特色原料药为基本盘、制剂为增长核心、CDMO 与创新项目为长期引擎的一体化药企,2025 年业绩拐点明确,2026 年看点在制剂集采放量、默沙东 CDMO 落地、JH389 减重项目推进。以下为截至 2026 年 3 月的综合分析:

一、公司概况与业务结构

宁波美诺华药业股份有限公司(603538),2017 年上市,专注特色原料药、制剂、CDMO三大业务,覆盖心血管、降糖、中枢神经等领域。

1. 三大业务板块(2024 年)

原料药及中间体(基本盘):收入 7.93 亿元(+6.10%),占比 58%。 核心品种:缬沙坦(全球市占约 12%,国内第一)、培哚普利、普瑞巴林(全球市占 8%-10%)。 优势:欧盟 CEP、美国 FDA、日本 PMDA认证齐全,是国内出口欧洲特色原料药品种最多的企业之一。

制剂业务(增长引擎):收入 4.05 亿元(+83.52%),占比 29%。 核心:国内集采中标 43 个品种(排名前十),2026 年 2 月沙库巴曲缬沙坦钠片国内获批。 产能:年产能 90 亿粒 / 片,“年产 30 亿片出口固体制剂” 项目在建。

CDMO 业务(长期潜力):收入 1.22 亿元(-39.30%),占比 9%。 核心:与默沙东深度合作,2025 年订单预计超 2 亿元;拓展GLP-1、ADC、CGT等高壁垒项目。

2. 核心竞争力

全产业链一体化:80% 以上原料药自给,制剂单盒原料成本比外购低 15%-20%,集采降价下仍能盈利。

合规壁垒深厚:欧洲规范市场先发优势,CEP 证书数量领先,长期服务默沙东、施维雅等巨头。

转型清晰:从原料药向制剂 + CDMO + 创新升级,布局JH389(减重 / 控糖)、合成生物学等新赛道。

二、财务分析(2024-2025 年)

1. 核心业绩(2024 年)

营收:13.73 亿元(+12.65%)。

归母净利润:6680.66 万元(+476.64%),扣非净利润 4925.33 万元(+482.84%)。

毛利率:32.61%(+5.64pct),净利率 5.54%。

2. 2025 年业绩预告(截至 3 月)

归母净利润:1.00-1.23 亿元,同比 + 49.69%-84.11%。

前三季度(1-9 月):营收 11.17 亿元(+17.67%),归母净利润 9592.54 万元(+51.66%)。

Q3 单季:扣非净利润同比 + 51.29%,盈利质量持续改善。

3. 财务质量

资产负债率:约50%(2025Q3),有一定债务压力。

经营现金流:2024 年 9753.70 万元,2025Q3 为 3192.54 万元,逐步改善。

研发投入:2024 年 1.31 亿元,占营收9.56%,聚焦 GLP-1、mRNA 等前沿技术。

三、行业与前景

1. 行业趋势

全球原料药 + CDMO 向中国转移,中国 CDMO 2025-2030 年 CAGR 约13.2%。

国内仿制药集采推动原料药 + 制剂一体化,具备成本优势的企业胜出。

2. 2026 年核心催化

制剂集采放量:10 个品种拟中选第九批集采接续采购,销量确定性提升。

默沙东 CDMO 落地:订单收入预计超 2 亿元,成为新增长点。

JH389 减重项目:欧洲申报推进,国内临床启动,海外工艺转移完成。

税率优惠:通过高新技术企业重新认定,享受 **15%** 优惠税率。

3. 盈利预测(机构)

2025-2027 年:营收 16.0/19.8/23.9 亿元(+17%/+24%/+21%)。

归母净利润:1.2/1.7/2.2 亿元(+89%/+35%/+26%),EPS 0.55/0.77/1.00 元。

四、风险因素

业绩兑现不及预期:默沙东 CDMO、JH389 项目进度延迟,或集采价格超预期下滑。

原料药价格波动:沙坦类等产品竞争激烈,价格战压缩利润。

客户与出口依赖:欧洲市场占比高(约 70%),受国际环境、汇率、FDA 检查趋严影响。

财务压力:资产负债率偏高,可转债利息费用化侵蚀利润。

研发转化风险:创新药、合成生物学项目商业化周期长、失败率高。

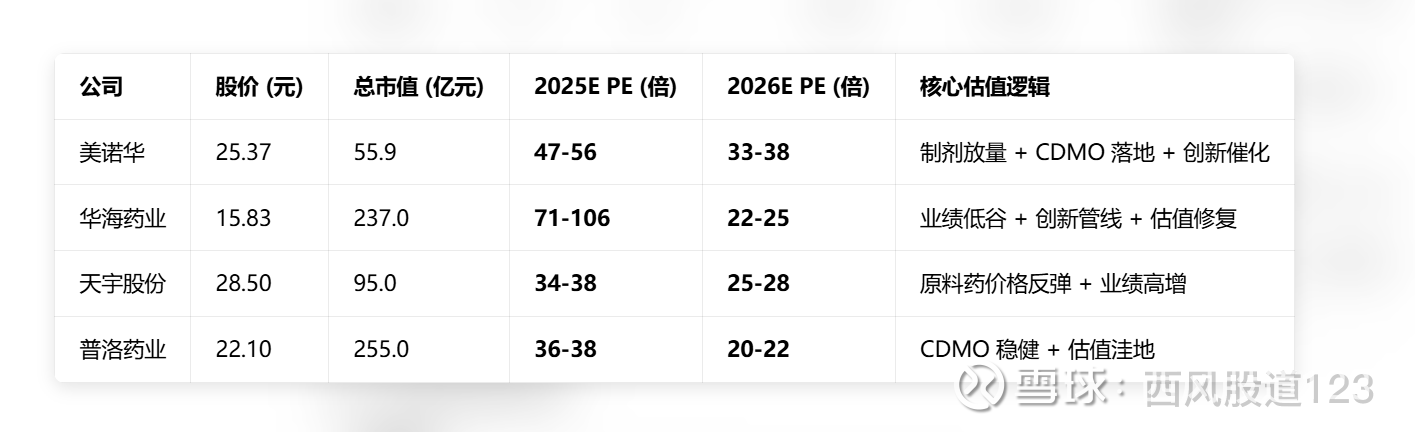

五、估值与投资逻辑(截至 2026 年 3 月 13 日)

股价:25.37 元(涨停),总市值55.93 亿元。

估值:2025 年预计 PE 约47-56 倍,2026 年约33-38 倍。

核心逻辑:原料药稳盘 + 制剂放量 + CDMO / 创新突破,业绩与估值双击。