聚胶股份-出海大时代

一、主营业务

公司2012年在广州增城区成立,2022年深交所上市,高管团队大都来自波士胶中国,公司实控人为陈曙光、刘青生和范培军,合计持股36%左右,三人持股比例比较均衡,陈曙光任董事长兼总经理,刘青生担任副总经理负责销售,范培军担任副总经理负责技术和研发,三人已签署《一致行动协议》在董事会和股东会中采取一致行动,如发生歧义则以陈曙光意见为主;公司的6位董事几乎都有波士胶的工作经历,其中陈曙光曾任波士胶中国的董事总经理,范培军曾任波士胶中国的技术总监,另外公司技术副总监王文斌、人力总监刘喜平也来自波士胶中国;董秘廖燕桃未持有公司股份。

公司主营卫材热熔胶,下游是纸尿裤、卫生巾等吸收性卫生用品面层、吸收层、底层等各组成材料的粘合,下游偏刚需消费品,主要客户是认证壁垒极高的金伯利、恒安、日本大王、花王、宝洁、维达等大品牌,是全球第四大卫材热熔胶提供商之一,也是中国唯一进入国际市场的企业,主要竞争对手是三家外资,主打国产替代;聚胶进入这个市场后,通过价格战把外资的毛利率从40%打到20%+,而聚胶则获得20%毛利率10%净利率。

卫材热熔胶(25H1收入9.86亿,占比99%,增速4.7%;24年收入20.02亿,占比100%,增速23%;23年收入16.28亿,增速21%;22年收入13.51亿;22、23、24、25H1毛利率分别为15.67%、15.02%、12.25%、18.11%)。

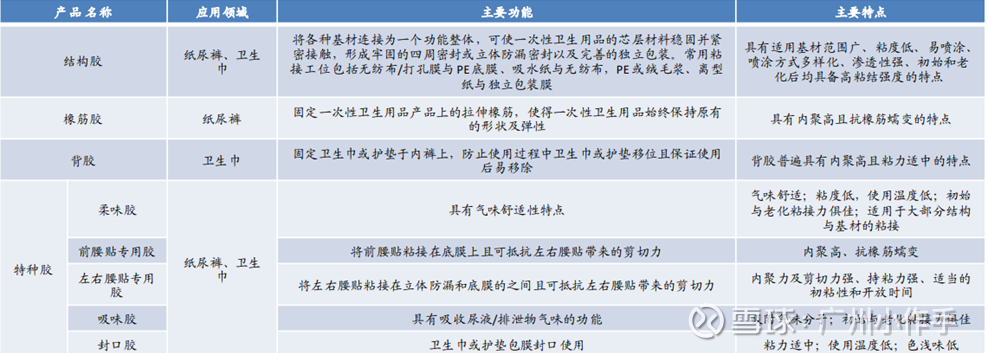

包括有结构胶、橡筋胶、背胶和特种胶等。

海外收入:21-25H1海外收入分别为4.01/6.51/8.97/11.66/5.93亿,占比为38%/48%/55%/58%/60%,增速为27%/55%/38%/30%/6%,每年的海外收入增速远高于国内,国内和国外业务毛利率相差不大,公司近几年的业绩增量主要来源于海外。

成本:公司的主要原材料为石油树脂、高聚物、矿物油等,原材料占主营成本的比重较大,原材料价格波动对公司盈利影响较大。

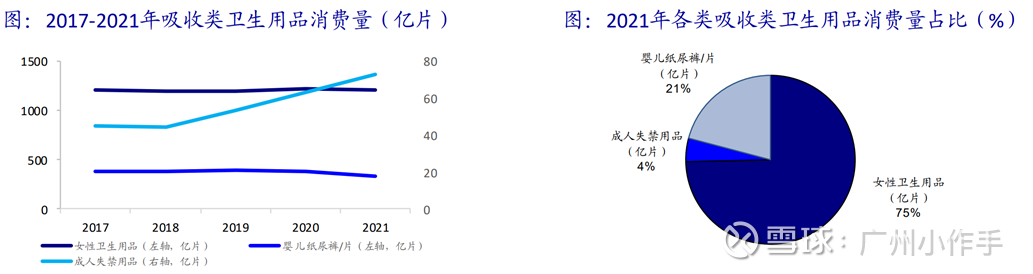

下游需求:纸尿裤行业偏刚需,不存在明显的季节效应,发达国家和中国人口正在老龄化中,而新兴国家则因经济增长而消费升级,渗透率仍然较低,需求稳步提升;单位婴儿纸尿裤:女性卫生巾:成人纸尿裤的用胶量大致为5.7:1:7.7,因此成人纸尿裤的用胶量最大;未来的主要增长点为国外欠发达地区的消费升级和国内的成人失禁市场。公司仅在金佰利亚太地区、恒安等客户中的份额较高,但在宝洁、日本大王、日本尤妮佳等客户中份额较低,还有日本花王、欧洲安泰士尚未进入。

收益率情况:公司收入历年稳定增长,但收益率从2021年开始有所下滑,公司2018-2020年平均毛利率超过20%、净利率在10%左右,而2021-2023毛利率稳定在15%左右,净利率稳定在6%左右;原因是2021年原材料价格大涨,另外海运费暴涨几乎把出口订单的利润全部吃掉;2022年俄乌冲突后原油价格上涨,美国进入加息周期,2023-24年全球经济均处于滞涨期和衰退期,全世界都在消费降级,下游品牌商客户更注重成本控制,于是毛利率就被打压下来了;目前海运费已经下来了,石油价格也保持稳定,国内原材料市场供大于求,预计未来几年原材料影响较小。

产能:

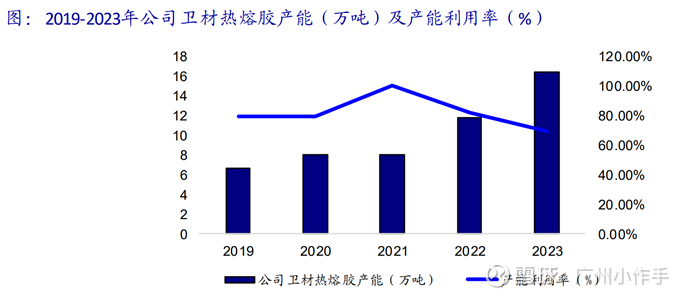

(1)广州增城仙村工厂,原有的老工厂,产能10.3万吨;

(2)广州增城新塘总部工厂,产能12万吨,2024年Q2开始试生产,将逐步承接仙村工厂产能,实现了全自动化生产,进一步提高了生产效率;

(3)波兰工厂,产能6.1万吨,2022年10月开始试生产,覆盖欧洲市场,22年开始1.65亿在建工程转固后开始折旧,但前期生产运行的成本费用高,员工操作培训和客户认证进度较慢,产能利用率低导致22年波兰工厂亏损,23年下半年随着产能利用率提升,波兰工厂最终实现盈利,但仍没有满产,假设2万元/吨销售,满产能够贡献收入超过12亿元,如果对标海外竞争对手净利润率10%以上,将会贡献超过1亿净利润;

(4)马来西亚工厂,规划产能6万吨,预计2025年12月投产。

销量情况:公司采取以销定产模式,随着产能逐步扩大,销量从2019年的5.32万吨上升至2021年的7.75和2023年的11.37万吨,对应单吨价格2019年为1.42万、2021年为1.36万、2023年为1.43万,公司产品价格基本维持在1.3-1.4万元/吨;2023年产能利用率较低是22年底波兰工厂投产产能还在爬坡所致。

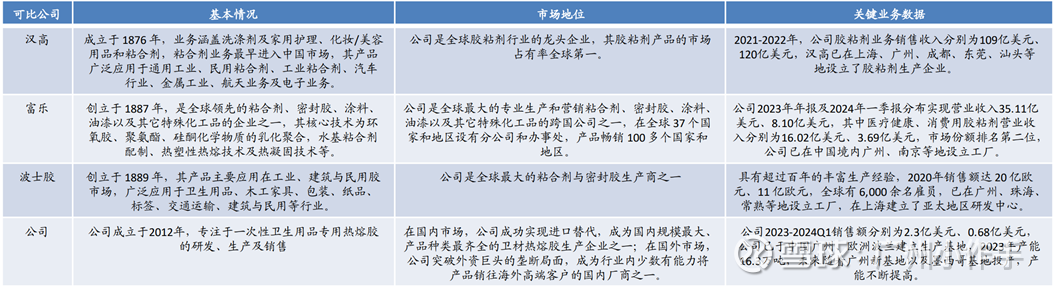

竞争情况:目前,海外卫材热熔胶市场主要由汉高、富乐与波士胶三家供应商主导,市占率大约 80%,公司在全球市占率约为15%,其中主要优势是国内市场,海外市场市占率仍然很低,具有巨大的开拓空间,卫材热熔胶的进入门槛比较高,主要表现在下游市场高度集中于少数知名卫生用品厂商,全球前十大卫生用品厂商占据了绝大部分市场份额,由于产品用量少、技术要求高、切换风险大等因素,大厂商对于卫材热熔胶技术要求严苛,一般企业很难进入该等知名厂商的供应链体系,客户认证周期较长。

市场空间:卫材热熔胶属于热熔胶的一种,热熔胶全球市场规模约为88亿美元,其中卫材热熔胶市场体量大概为25-50亿美元,中国市场约为30-60亿元,公司在中国市场市占率较大了,但在中国以外市场仍有较大成长空间。

二、财务分析(资产负债、毛利率、净利率)

资产负债分析:公司总资产18亿元,其中流动资产接近15亿元,包括类现金7亿元和应收款项8亿元,这些应收款主要是下游金佰利、保洁等大品牌公司,应收款可收回概率高;非流动资产中主要是固定资产和在建厂房合计3亿;公司基本无有息负债,资产负债情况优良。

现金流:公司历年经营收到的现金流与收入比例基本维持1:1,收入质量较好,近几年投资扩产资金流出较大。

三、核心看点、股权激励及估值区间

1、核心看点:公司打破了海外垄断,产能逐步释放,逐步进行国产替代,下游需求刚性稳定,竞争格局优良,业绩随产能释放逐渐提升,目前估值偏低。

2、估值:根据新增产能的建设进度,假设2024-2026年总产能分别为26万吨、26万吨、31万吨,产能利用率分别为57%、66%、75%,对应实际产销量为14.8万吨、17.1万吨、23万吨,假设价格稳定在1.4万元/吨,对应收入为20.7亿元、24.1亿元、32亿元,假设保持6.5%净利率,对应净利润分别为1.34亿元、1.57亿元、2.08亿元。(公司成本前几年受海运费和石油价格上涨影响导致利润率较低,预计未来几年净利率会恢复至8%以上水平)

给20倍PE,预计26年净利润2.5亿,估值50亿。

四、股价上涨驱动因素及风险点

1、板块β风险偏好:热熔胶新材料板块风偏较低、老龄化概念风偏较低;

2、季度业绩验证情况:重要,关注业绩持续性、产销量、价格情况;

风险点:

(1) 中国婴儿数量持续下滑导致国内需求大幅萎缩;

(2) 大客户依赖;

(3) 销量跟不上导致设备闲置风险;

(4) 扩产项目进展不利风险;