南网储能FQA

本文针对球友对$南网储能(SH600995)$ 的一些疑虑进行汇总小结。一眼胖瘦,本文仅进行大致估算,为的是砖引玉,欢迎不同观点,欢迎指出风险点,指正文章纰漏。

公司的2025年预期净利约11亿,市值约310亿,PE约28倍,高于大部分水电、水务、公路、火电、风光发电等公司,这充分说明各路英雄对南储的看好,同时,公司的持有人大多以长期投资为目标,因此本文主要讲风险,而非前景。本文可以看作是对球友@大杨能源笔记 @周公子1985 @Sg-Atlantis 观点的学习笔记

0、南网储能的基本面

见大杨总的雄文:

1、风险点

1.1、容量电价下调

容量电价大趋势方向上应当是与国债利率趋势一致的。未来容量电价如何调整,本人外行,完全无法预测,此处留白,待见到合适的球友观点后更新。

1.2、股东回报

第一大股东南网持股65%,查询AI,南方电网未来有大额投资计划,因此有动力在子公司业务成熟稳定后进行大额分红以获得更多的现金用于发展其它业务。同时,南网是央企,受国资委监管,从信用角度,是最可信任的一类公司了。

1.3、其它技术的竞争

化学储能的成本虽然快速下降,但是至今仍然显著高于抽水蓄能,且存在运营风险,运营风险随着运营时长的增加而增加。等到化学储能成本低于抽蓄的时候,可能抽蓄已经差不多折旧完了。

1.4、电价市场化

关于电价市场化,参考大杨总的雄文: 《抽蓄市场化有多可怕?》

以及@周公子1985 的判断,抽蓄不会市场化,因为抽蓄是市场最后的压仓石。

最终观点:抽蓄不会市场化,但是由于抽蓄的成本最低,因此不惧市场化。

此外,估算峰谷价差多大,可以使得容量电价与市场化之间达到平衡点。核心假设如下:发电效率75%,年度运行时长1128小时,容量电价为资本收益率6.5%,每千瓦装机成本为6000,平衡点的峰谷电价价差为D。则:

D*75%*1128=6000*0.065,计算出D=0.462元。

实际发电效率大致在80%,容量电价也在降低,因此盈亏平衡点是小于0.462元的。

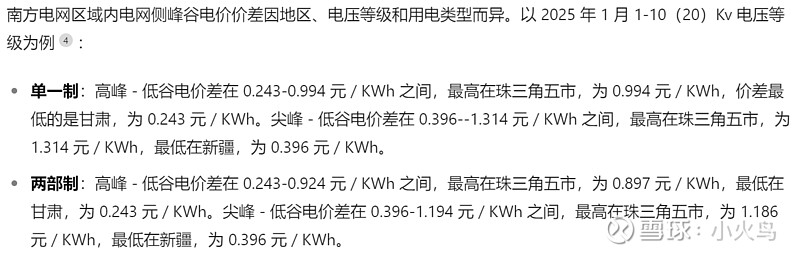

南网区域内的实际峰谷价差有多少?本人外行,未找到权威数据,暂以AI查询代替,待找到权威数据后更新。

从AI数据看,抽蓄电站完全不惧电价市场化。我想这也是为什么633文件中规定,抽蓄电站只能享受20%的市场化电价收益,80%要充公的原因。

1.5、股权融资

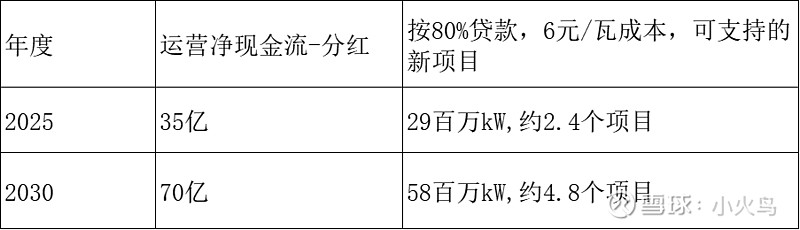

按照公司净现金流大致估计,仅债权融资,就可以支撑起15五期间1500万kW的投资,16五期间3000万kW的投资,高于公司的建设规划。同时:

1、大股东已完成第一笔增持计划,同时公布了第二笔2-4亿的增持计划,可见大股东并不想稀释股权。

2、大股东已为公司提供借款,用于支持新项目开发,预计后面仍会有类似操作。

综上,虽然后续有大额的新项目建设,但是不需要股权融资。

1.6、40年后,抽蓄电站及容量电值的处置

1、电站仍属于股东

2、电站仍是一台印钞机

3、电价不确定,但应当高于现在的价格。

2、公司前景

2.1、风光新能源规模

风光发电的前景不容置疑,由于公司的开发基本上局限于南网范围内,因此仅引用南网的数据:

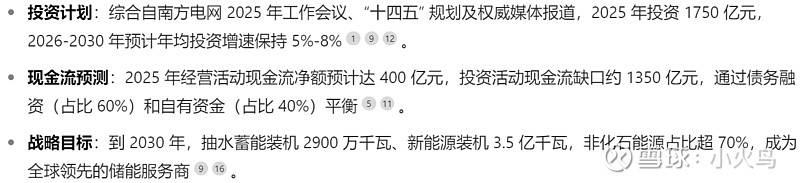

根据国资委数据,截至 2024 年底,南方电网范围内广东、广西、云南、贵州、海南五省区风力和光伏发电装机容量情况如下,达到1.8亿千瓦,网址:网页链接

风电装机容量:6028 万千瓦。

光伏发电装机容量:12185 万千瓦,其中集中式光伏装机 7872 万千瓦,分布式光伏装机 4313 万千瓦。

南网规划:

南方电网在《南方电网公司建设新型电力系统行动方案(2021—2030 年)白皮书》中明确,到 2030 年,南方五省区新能源装机将达到2.5 亿千瓦以上,成为区域第一大电源。而 2024 年 12 月发布的最新信息显示,南方电网预计到 2030 年服务支撑五省区新能源装机达4 亿千瓦以上,这一目标可能包含风电、光伏、水电、核电等全部非化石能源类型。

南网抽水蓄能规划:

根据南网储能发布的相关方案及规划,南方电网抽水蓄能具体规划如下:

2025 年:抽水蓄能投产装机预计达 1268 万千瓦。

2030 年:投产装机达到 2900 万千瓦左右,大约相当于新增 1 个三峡水电站的装机容量,支撑 2.5 亿千瓦以上新能源接入和消纳。

2035 年:投产装机达 4400 万千瓦左右。

目前南方电网在建抽水蓄能项目 9 座,装机 1080 万千瓦,开展前期项目 7 座,装机 860 万千瓦,储备项目 20 个,共 2750 万千瓦。

2.2、在建项目及预期投产时间

预计15五期间投产1000万千瓦,16五期间投产1200万千瓦(规划是16五抽蓄达到4400万千瓦,但感觉完成有难度,因此仅按已有明确批文的计算,预计达到3200万千瓦)。

2.3、南网储能现金流预估

2024年运营净现金流为38亿,减掉3亿分红,可用于投资的现金流为35亿。5年后,装机容量翻倍,简单粗暴地预估运营现金流也翻倍,达到70亿。10年后,装机容量达到现在的3~4.4倍,预估运营净现金流110亿~167亿以上。

3、公司的目标买家在哪?

2025年一季报,持有公司股票的基本均为债券基金,一方面说明公司本身资产质的优良,同时也说明不受股票型基金待见,不是炒作的热门品种。

同时,险资也是公司股票的合适潜在买家。粤高速当年就是险资入股后,承诺高分红,然后开启了股价起飞。

公司前10大股东大约持股85%,在外的流通盘约40亿。只要有几家大资金看上,股价基本上就可以起飞了。

为什么公司股价在2022年后一起萎靡不振?重组时,股价炒得太高了,按当时高点21.68元计算,市值大约到700亿,按20PE计算,需要35亿净利润支撑,可见股价不行是之前业绩透支大多了,而不是公司不行了。