2026年操作记录--能否达到20%的正收益

在2025年末,已经筛选出2026年关注和投资(投机)标的公司:海正药业、恒瑞医药、贵州茅台、泸州老窖、新和成、利尔化学、潍柴动力;现在增加观察公司,年底的汇率大幅升值以及未来升值的确定性增加,会影响很多行业:航空、消费、出口贸易等。新增观察仓位:丽珠集团,以对标恒瑞、海正,从中进行换仓和加仓操作。另外航空公司:南方航空。有色、贵金属还会有好的表现,只能短期操作,不能长期持有。

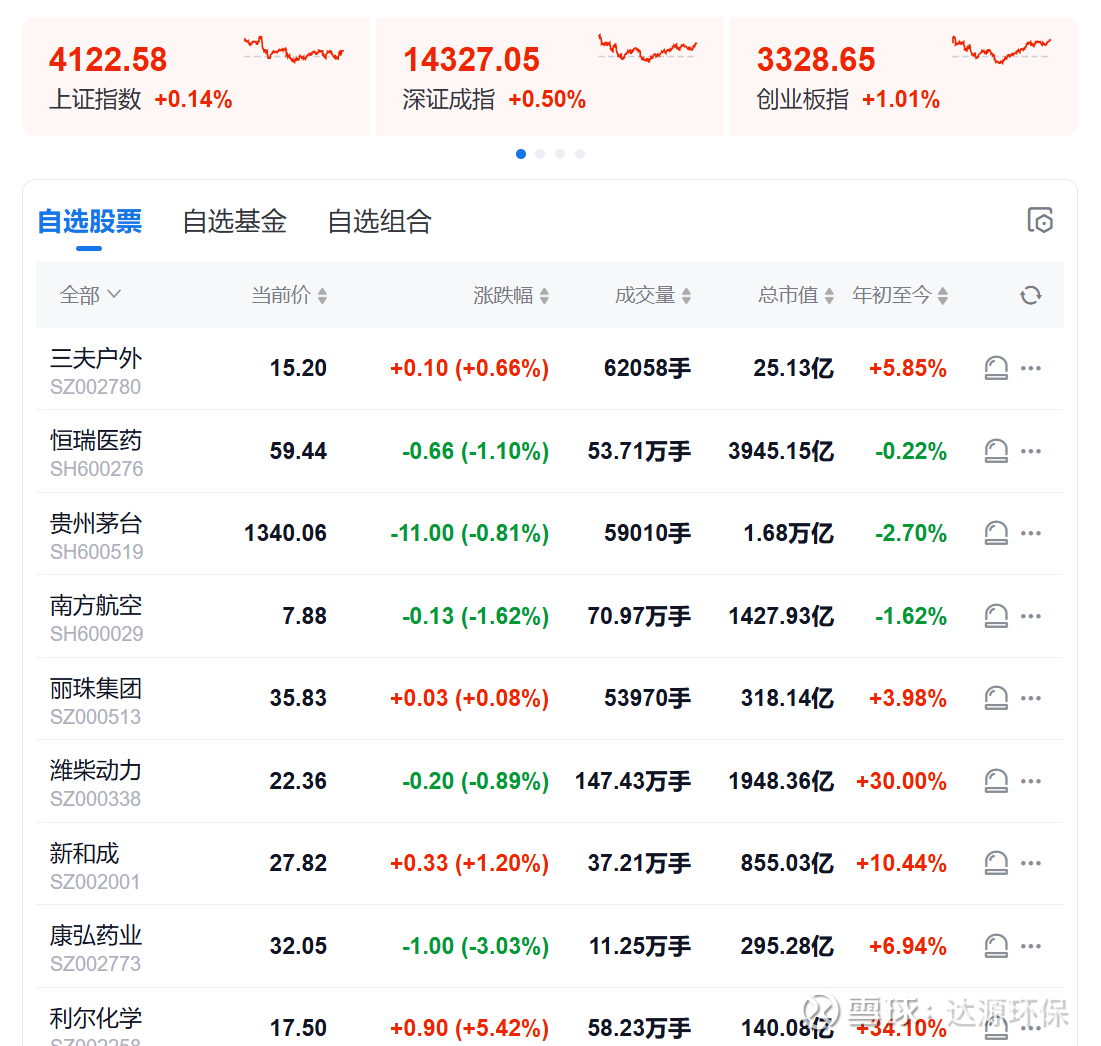

在2026年1月1日,以雪球的自选股截图作为2026年起始操作的起点。通过以往的周期、利率、汇率、以及财政政策的宏观运行,以及个股选择的价值投资特点,对各个公司进行观察和投资,来继续验证正确投资(预判半年后的变化)的模型可靠性。这个其实很难在价格上对投资正确性进行判断。

上面就是2025年12月31日收盘截图。26年的主要关注股票,在25年茅台、丽珠都是负收益,南方航空在美元走弱人名币走强带动下,最近一个月获得正收益。26年的新征程,20%的收益就可以了。上半年攻是化工、医药、高端制造,下半年看周期及消费等。

下图为2026年1月5日开盘价。

今年才过了半个月:国际上老特开始搞事,引起区域地方的动荡;A股的17连阳,搅动股市波动加大,到14日开始的调控之手直接显示其力量,超大卖盘的压盘,以及直接抛售,让火热的买盘给压了下去,但是看得出,买盘的力量仍旧在显示其向上的冲动,以前证金买入的天量股份,会是调控的筹码,因此,对于过于炒作的风头会在冷水的浇泼下得到冷静,不是还是像以前那样炒概念。基于发展趋势和业绩等的平衡下,这样股市才会出现所谓的慢牛,这个慢牛在大手的呵护下,是否会“矫枉过正”?在信息和政策和资金优势下,是否会超纲,这个的确需要独立判断,这还是第一次遇到这种市场调控,是否会让资金因惧怕贰离开市场?还是觉得有恃无恐的认为有兜底,而不顾调控而继续“聪明”的炒作。利尔化学的二股东响应号召,继续进行所谓的减持,初步判断,这次即使真实减持,对于大资金来说,这是以水烹油,趋势的力量是挡不住的,预计三个月空间15元~16之间。海正处于大顶趋势线的压制,估计需要一个季度或半年的震荡,可能突破大顶压力线(11.50元~12元),打开上涨空间,至少有1倍左右的空间,下行区间就在9.8~10.2元之间。

短期如果持仓股票上涨20%~30%,则减半仓,上涨50%以上则逐步清仓,转入消费、房地产、数字公司(平台型的AI、具身智能、周期),这个市场变化太快,也就是资金推动、情绪化严重。在春节后,估计会再次对资金搬家进行发酵,主要是存款利率继续下行的可能性,会让证券的吸引力增加,如果居民存款10%的资产由银行转到证券市场,那是十万亿级别的,这个结果是会是让资产膨胀~。春节前估计优质资产会有一轮小幅的轮涨。强者恒强,对于利尔化学应该是一个细分龙头;丽珠集团是可以作为防御,医药股会是未来十年可以获得长久发展,主要是60和70后的医疗需求上升。海龟交易这本书看了一部分,形成自己的交易优势,胜率较高的选股,长期趋势明显,这样来获得超额收益。

这是2026-01-23的股价变化

目前化工周期来得比较早,利尔化学已经达到减仓目标价。只是利尔化学还有一些题材没有兑现,可能会逐步走高到20以上出现震荡洗筹后再上新台阶。减仓利尔化学出来的资金进入海正和观察消费仓的建立,出现趋势后加仓。潍柴动力也是超出预期,人气起来后,可能就不那么理性了,非理性的泡沫要享受,也要清醒的进行获利了结。

1月份的总结:热闹的航天题材、贵金属和金属,已经是牛市的启动冲锋号,但是有形之手死死的按住发疯的牛头,给无法无天的题材股关小黑屋,资金上釜底抽薪。1月份的指数上上下下,上下振荡,风车一样轮换,让不少投资人遭到了较大的资金回撤。反观化工,似乎开始酝酿以至于冒头成为新的领涨行业,对于医药股,则是继续跌跌不休,似乎和酿酒一起走入冷宫。也许和美国对医保和医药公司的强行控费密不可分。也许还需要一段时间来验证医药股是否筑底以及出海路程的进度(DB只是开胃菜)。在目标价位大幅减仓了利尔化学,同时加仓了海正药业,留了部分资金等待新的机会,也就是消费类。试水三夫户外,体感不好,还得继续观察,或者需要重新观察标的。贵州茅台昨天大幅上涨,又让买入的时机推迟至少一个月,看1季度酒业是否会有所改观,但是大概率不会,毕竟资金还需要对能源、农业板块进行轮动。所谓的50万亿存款到期资金入股市,有点无稽之谈了,这些资金大部分应该是继续存银行,否则,银行的存贷款失衡,影响银行房贷,以至于降低银行的利润,导致银行股股价走低。是否会影响银行利润,看1季度季报,如果增速减低,那么银行股该回避(如果银行股再2月份继续振荡向下,股市成交量继续上升,则可判断存款搬家的幅度不小)。好了,说说房地产,还是筑底冷静过程,万科目前还不值得买,直到万科成交量降低,震荡幅度缩小后,才有买入观察的机会(买入后持仓估计要3-4年才会有较好收获,万科或保利地产之类可以观察),科技股上还是没又太好的标的,去年炒作过的芯片、AI等,观察有车载智能的一个公司和具身智能传感器皮肤的公司。似乎市场容量比较小,没有核心的产品,还在分析底层逻辑。在想一个问题:如果春节前,今年20%收益目标达到了,后面该采取什么样的操作策略?化工板块标的上龙头回调后,可以短期介入,做差价;医药股继续捂股,让达到预估值,可能会获得超额收益。然后列入观察仓的消费类股票继续观察,可以尝试做右侧交易,为27年做准备,慢牛就要懂政策,做好跟随。当利润增长跟不上估值增长,就需要做减法,进行债券或者红利股的选择。

春节假期里,一大家在度假酒店过的除夕和初一,酒店过节气氛做的挺好,有舞狮、写对联、做花灯等活动,晚上团圆饭吃了就在酒店外放烟花,过年感觉一下就回来了。成都城区禁止燃放,在仁寿黑龙滩却是可以放的。酒店的烟花燃放与住客自带的烟花、爆竹燃放交织在一起,身处其中,感受烟花绽放的快乐。春晚后都在说AI\人形机器人,大概率给节后股市带来新的投资热潮。对于今天初三,这段时间国外的变化并不大,老热点依旧,没有大的变化。需要关注的是国内消费市场的真正回暖和启动,拉动各种消费场景,敢于花钱和对未来收入的确定性,让消费逐步取代出口、房地产这两架马车,让消费对冲美国的围堵,拉长经济发展时间以及改变国际经济版图。(比较让人难以理解的是美国负债这么高,怎么个能支撑起庞大的消费?通过美金的投入到经济不发达的地方,生产其需要的商品,让不发达的地方获得一定的发展,但是却不能发展科技,美金的不断形成潮汐,收割经济成果,美金的不断吐纳,以及进行国际投资,美元如果未来大幅贬值,以其定价的一切都会发生极大的变化,大宗商品的基准以黄金定价或者人民币定价,那么美元经济会土崩瓦解。这个过程似乎已经发现变化,结果必然出现)

春节过后的第一个交易周,也是2月的最后一个交易周,春节期间的经济活动最大的就是AI、具身机器人以及贵金属和地缘冲突等交织在一起。最后一个交易周,热点就是AI的退潮以及人名币的升值、贵金属的从新上涨。未来可能性最大的就是较大的波动性,走N型或者W型的震荡趋势为主,主线由科技走向科技+成长业绩的两条线,业绩中在康波趋势下的行业表现会优于其他行业。在1季度可以验证,2季度美国的降息是否开启,主导资金的宽松或者紧张,3季度则可能发生AI的泡沫,主要是AI提升效率后,低薪酬工作会降低消费能力,但是企业利润可能获得增长(长期来看,消费降低,企业也会走入螺旋下降通道),在满足人的各种需要:生老病死,衣食住行等活动,会创生出新的职业,这是毫无疑问的。围绕科技活动的各种服务,或许会是新的职业诞生的最好成果,当机器生产出的基本生存物资的极大丰富后,成本将变得非常低,人活着是比较容易的事,创造力将会是价值的核心,具备创造力,也就需要想象力和实现想象力的工具等。原来的价值链条会重新进行洗牌和组合。能够利用资本进行创造的人,会获得超额收益,当人大部分创造者是负价值—-失败的承担着(也是成功者之母)。

3.11日,最近的养“小龙虾”的风潮,把AI智能体的应用推向了高潮,一个开放的AI智能体,能够给你24小时不休不眠的干活,那是多么美好的愿景,似乎很快就能到来。已经有冷静的思考者,把这风潮定义为对未来不被AI淘汰“焦虑”凸显。AI智能体的安装、使用和学习、token,连成一条,其核心还是token(算力的计算单位)。在未来,普通人就是AI智能体的受益者,而开发者或者使用者,多数是“飞蛾扑火”,成为先驱,如同起初的物联网的兴起阶段,买铲子(硬件)的赚了钱。下图是3.10日收市后的股价情况:

2月份到3月初,利尔继续回调、潍柴冲高回落;消费类继续萎靡;医药类继续回调。虽然最近地缘冲突加剧,美以和伊朗的战争,对石油价格带来巨大冲击,战争时长的不确定性,才对经济会有产期影响(美国的通胀、滞胀可能性越来越大,降息可能性降低)。国内155对经济定调,AI、生物合成、机器人是具有非常大的市场潜力,生物合成涉及到的上下游领域也是非常宽的,不单单是医药、化工需要,还有其他很多领域都需要用到生物合成这项技术。对于化工、医药类公司,寻找具有生物合成潜在王者,(聚焦市值小、潜在技术具有一定先进性,以及具有产品定价权的公司)。需要深入了解这些行业的公司技术储备和发展方向。继续看好利尔化学,2季度目标价20元;对于聚焦主业的海正药业,其二股东的清盘退出,构成潜在利好,谨慎看好海正,26年目标价15~16元。继续保持消费类个股,2季度或者3季度进入右侧交易看法。

3.28日,1季度基本上要结尾了,看看观察主要股票的变化:

潍柴动力、新和成冲高回落,涨幅依然优异。利尔冲高回落,表现稳健,刚出了年报,4季度业绩应该是触底了,草铵膦的价格在今年1季度开始上涨,而且存货比较多,1季度应该会更好的业绩,可以继续持有到18元以上再出清(去年的判断基本达到目标);海正药业相对于其他医药股,表现还算不错,超过创新药的恒瑞、绩优蓝筹丽珠集团、去年表现优异康弘药业,表明资金已经在开始交易海正的预期,从该公司大事件分析,海正未来预期上行概率比较大,继续持仓,走右侧交易,初步判断今年15~16元,(去年分析到12元,已经达到);三夫户外弹性较高,从业绩上来看非常差,在功能性户外用品的时尚化,会有较大的爆发性,而且属于悦己经济,继续观察,适当作加仓做小波段;白酒类在糖酒会的冷遇后开始逐步走低,未来1~2年筑底,“何以解忧,唯有杜康”,白酒的消费特殊性,目前白酒还有一定热度,博弈反弹,这样的情况其底部形成还需要时间和空间。南方航空、旅游之类,还在底部震荡,由于消费还没有起来,悲观情绪较高,继续观察。医药应该是155计划的大方向,未来长期看好,但是细分有分化,创新强的公司一级管线丰富的公司,未来预期会较好,保持这类公司的仓位。科技股和AI,还是没有看懂,加以拥挤的情况下,如下杀后能够持续走强的公司,这也是155计划的受益板块,可以对相关龙头继续观察,能找这类可以获得超额收益的成长公司,就是和基金、PE、机构来抢食,非常难。有充足时间的散户可以去发掘这类公司。

在石油价格大幅上涨、美债交易加息造成资金紧张,对股市影响会逐步显现,后续判断个股趋势逻辑会发生改变。

(以上为个人操作分析记录分享,不代表任何的操作指导)