联想控股:投资者持有的底气是什么?投资者的期待又是什么?

联想控股在10年前上市的时候算是赶上了市场交投比较活跃的时机,加上不错的业绩和概念,二级市场价格最高超过35港元,而当前10港元附近的价格却不足当年高点的三分一。但若剖析公司当前的基本面,无论是资产还是业务运营,跟当年相比可以说是有很大的积极变化与提升。

股价的挤水分与基本面提升的双重刺激,使得公司的投资价值和吸引力大大提升。站在当前投资者的角度,我们需要进一步思索,作为外部投资者,当我们想投资联想控股的时候,我们应该关注控股哪些方面?用什么理由来说服自己去投资它呢?

刚好披露了年中业绩,那么就结合这次半年报再次来聊聊,作为投资者,我们持有的底气源自何处?我们的期待又是什么?公司的发展是在正确的轨道上运转吗?

01 产业运营是投资的“压舱石”,也是敢于持有的底气

虽然前阵子港股市场羸弱,而联想控股股价也跟随下跌;但很明显,它与一些真的会跌没了的公司不同,是有底的,这也是为什么敢在低位买入的一个核心逻辑。这个底气就在于联想控股本身拥有占资产比重较大的产业,总体上运行稳健,部分前景也不错,单挑出来也很有投资价值。

产业运营比较理想的公司有:联想集团、联泓新科、及未上市的BIL等这些。我们稍微展开的点评下这几个公司。

联想集团:当前股价在11港元附近,市值约1364港元,联想控股持有31.41%股份,并表。联想集团这几年业绩稳健上升,已经连续七年蝉联全球PC市场销量冠军。2025年第二季度销量同比增长15.2%,以24.6%的全球市场份额领先第二名惠普近5个百分点。同时在AI时代进一步焕发了新的生机,率先发布AI PC,抢占下一代智能终端入口,AI PC市场规模巨大。包含智能设备、基础设施和方案服务的三大核心业务均实现双位数增长,同时非PC业务占比提升至48%,业务更为均衡。2024/25财年联想集团净利润更是大幅增长了接近37%。

联泓新科:当前市值约221亿人民币,联想控股持有48.77%;公司主要业务是先进高分子材料和特种精细材料。公司具有多种热门概念,包括电子特气、PEEK、EVA、POE、生物可降解材料、新能源电池材料等,多个细分领域产品在国内份额领先,多项自主技术创新打破了国外技术垄断。另外值得关注的是,联泓新科多个新建项目将陆续在今年底投产,例如4000吨/年锂电添加剂VC、20万吨/年EVA、5万吨/年PPC、24万吨/年PPG、30万吨/年PO、10万吨/年POE等,预计2026年业绩迎来爆发。

至于如BIL这类金融企业,可以说是联想控股的现金奶牛,但市场传闻联想控股有意剥离金融资产,假如真的出售,由于卢森堡银行经营良好,卢森堡又是欧洲的金融心脏,假设按1PB来估算价值也有200亿上下。光一个卢森堡银行就接近8成联想控股的市值了。我猜想如果真有这个举措,估计联控的股价短期会飞升。

总体而言,产业运营这块是联想控股持续发展的“压舱石”,也是投资者在底部敢于持有的底气。当然,光有压舱石是不够的, 我们更期待的是“加速器”,这便是为多数投资者期待的产业孵化与投资业务。

02 产业投资是投资的“加速器”,是促发股价向上的引擎

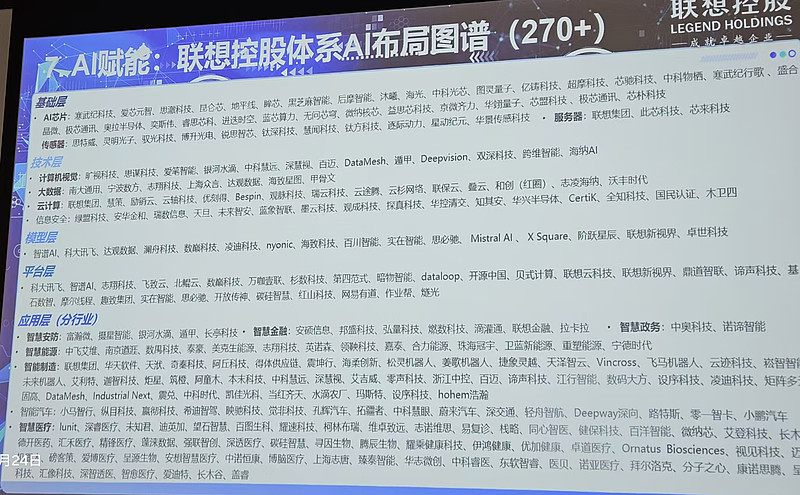

联想控股的产业投资运作这几年发生了令人印象深刻的重大转变,其投资不再是简单的获取收益的分散财务投资,而是聚焦于国家战略方向,如AI与具身智能、低空经济、商业航天等,并且效果显著。我想这也是多数投资者投资的看中点。我以一张调研时拍摄的图片(也是公开的信息)为例,大家就基本清楚这张投资图谱的分量了。

简而言之,联想控股体系在AI运用的基础层、技术层、模型层、平台层和运用层5大领域共投资了270+公司,基本囊括了国内绝大多数有前景的AI类公司。里面的很多公司已经不属于初创企业了,为数相当多的公司已经经过了多轮融资、产品落地,部分已经上市或接近上市的阶段了。

同时,联想控股将过去的“产业孵化与投资”板块,从一个“等待回报的财务投资组合”的视角,转变为一个“主动布局和培育未来战略性新兴产业的孵化器”。不仅仅是“投钱”,更是利用自身产业资源为被投企业赋能,形成“科技创新-成果转化-产业升级”的生态闭环,正是“新质生产力”的重要体现。典型如富瀚微,SOC芯片的领军企业,联想是2021年战略入股的,持有15.64%股份。辅助驾驶以及自动驾驶是未来产业的发展方向,富瀚微并已持续投入车载视觉领域,后期有望成为公司另一个增长点。可以很肯定的说,联想控股在当前及未来的AI时代,都是赢家。

当然,不光只投入,产业投资这块现在已经在逐步兑现收益或者说有相当数量的公司股权可以在二级市场出售,例如拉卡拉、东航物流等,光这两家公司的股权市值就有80亿人民币以上。

一个极为简单的算术题:BIL+拉卡拉+东航物流的股权市值就超过了联想控股当前的市值。那联控还有联想集团、联泓新科、佳沃、富瀚微,及为数不少的未上市公司如正奇能科、君创租赁、汉口银行、现代保险等,甚至北京四环的融科资讯中心大楼及超过270+相关企业的股权,这些又该值多少呢?

联想控股在2024中国民营企业500强中排第12位,当前的市值不过280亿多港元,与它的地位是完全不匹配的,这样的估值既是“笑话”但也是机会。当然,罗马也不是一天就可以到达的,作为投资者也要清醒的认识到,虽然从资产负债表来看,联想控股虽然有庞大的资产,但受市场环境等多因素影响,资产的处置是有一个长期的过程,胜利的果实只能慢慢摘取,也考验大家的耐心。

03 财报与投资逻辑的交叉验证,公司运转在设想的轨道吗?

最后,再简要的点评下最新出炉的联想控股的中报,我们来看看相关的数据是否符合我们上述的评判逻辑。

中报披露的归属于联想控股权益持有人净利润人民币6.99亿元,绝对数值看是增长还不低,高达144%。但说实话,比我预想的还是要低了一些,我们来拆分一个表格就大体能知道是为什么。

从上表的结构可以看出,来自产业运营的利润其实表现不错,联想集团在本期的收入增长和利润都取得良好增长,其中归属于联想控股权益持有人净利润人民币13.41亿元,同比增长21%。联泓集团众多项目待投产还没到爆发阶段,贡献占比较低,佳沃也大幅减亏了,卢森堡国际银行增长不错。实业板块总体增长28%,是相当不错的。

但良好的二级市场没有传导到一级,导致产业孵化与投资方面依然还有3.86亿的负值,和未分摊的7.51亿账面亏损,所以最终的盈利数额还是差强人意。这也并不意外,一方面是因为上半年港股比较好,A股没怎么涨,A股牛市是7月才开始的,所以来不及传导到上半年业绩;另一方面A股IPO还没真正放开,对一级市场退出来说还是有压力。虽然盈利就是一个数字,但对投资者而言,要说服他们肉都在锅里,不会跑,这个并不容易,不是所有投资者都会像我一样仔细的拆解公司。

但有一点确是肯定的,就是投资这块已经在逐步摘桃子,拉卡拉、东航物流等的减持已经是板上钉钉,联泓集团在2026业绩预计也将爆发,如果届时联想集团仍保持稳定的盈利,相信2026年对于联想控股而言,是更好的年份。

芝麻开花节节高哦!$联想控股(03396)$ $联想集团(00992)$ $联泓新科(SZ003022)$