紫光股份调研及替球友收集的一些问题回复

26日到位于北京的新华三集团北京行政总部做了一个半天的调研。

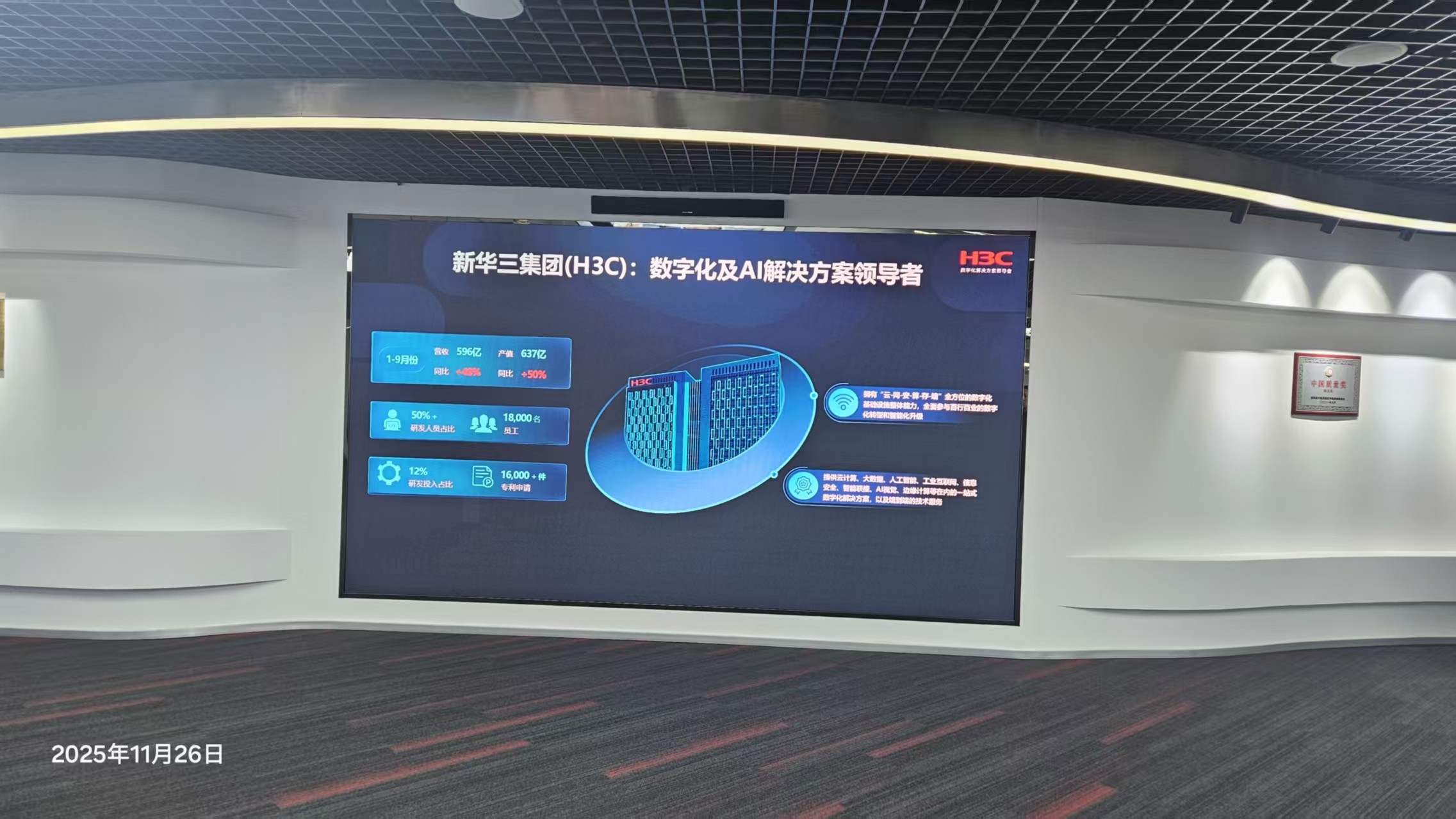

先参观了新华三公司的展厅,几张照片供大家品鉴(附后)。整体的感受我个人认为,以新华三为主的紫光股份未来的业绩增长确定性还是比较强的。紫光股份收购新华三付出的代价不小,但从新华三的发展态势来看,我个人判断紫光股份这样的收购是物超所值的。

废话不多说,先来简要回答替投资者提问的一些问题,和公司管理层的回复。

因为大家的问题不少,调研团队也有好几个人,我等管理团队简单介绍完就先行提问了吧~主要是怕错过了大家的问题。有些我可能记得不全或不一定准确,大家多多包涵。

1)港股什么时候发行?融资额考虑?

目前资料已经提交到监管部分那边,但由于到港上市的企业排队比较多,所以需要一个时间流程。所以大家还是等公告。至于融资额和发行价,现在还不太好透露。

2)图灵小镇的发展情况?

现在共有8个图灵小镇,总体发展是比较好的,以杭州、贵阳和青海这些为代表。图灵小镇模式最大的成功是形成商业闭环。也就是新华三会带领一批合作伙伴进驻,当地提供资源,和良好的环境。从而产生产业聚集效应,公司可以扩大业务。图灵小镇是一个很好的商业模式。

3)新华三外其它业务的发展情况;

紫光股份是老牌上市公司,早期业务如软件开发、系统集成、IT分销等;新的业务还有紫光云、PC这些。老的业务其实还是相对比较稳定的,有一定的利润。紫光云虽然还亏损,但不能只看云本身,从整体来看,对促进整体业务是有好处的。

4)新华三后续剩余股权的收购安排

跟HPE有协议,预计后期会继续把剩余的股权收购。根据11月28号最新的公告,HPE剩余的9%股权已经被紫光股份和和一部分机构投资者共同收购。我自己判断待紫光股份有钱了,有可能再从这些合作伙伴中再次收购,从而实现百分百控股新华三。

5)其它问题与解答

很多投资者可能不清楚新华三的发展战略;其实这是一个业绩很重要的增长因素。新华三现在大力海外布局,产品的竞争力是非常强的,由于海外不像国内这么卷,毛利率比较高,因此可预见的将来海外的增速会比较快。当然前期的投入会在业务发展初期对利润表现有一个影响。

财务方面,由于紫光股份收购新华三的股权,支出比较大,但又没有从二级市场股权融资,从而引起债务上升。当时的A股增发没有实施比较可惜。又因为从HPE那边收购新华三,需要的是美元,因而相对人民币的财务费用高。公司目前一方面通过债权置换的方式降低财务支出,一方面期待在香港上市后降低负债率。

其它还有针对一些具体产品的技术问题,这个我没有太多记录。但从参观的展厅和产品的性能介绍、产品和服务的销售增长情况来看,新华三的软硬件能力应该都是杠杠的,竞争力比较强。

总体上,我认为对于紫光股份而言,逐步的收购新华三和香港上市融资,都是公司历史上里程碑式的发展。未来的业绩表现预期,我个人认为营收的增速将会快于利润的增速,这个主要是由于较高的财务费用和海外开拓的先期支出。但假以时日,在有息负债下降,海外业务放量时,公司的利润会有明显的上升。

以上这些就是当天的调研情况。$紫光股份(SZ000938)$