4个硬逻辑让我做出了增持联想控股的决策:公司处于新一轮上升通道!

先把屁股摆正,鄙人最近陆陆续续增持了一些公司股份;所以文章内容的观点也许有一定的倾向性,大家自己甄别。结合公司这次的财报和过往的认知,我梳理了下投资联想控股值得投资的几个逻辑,供大家参考。至于财报的数据,公告里都有,大家自己看,我就不再赘述。

投资逻辑一:内在价值提升,公司过往5年里已阶段性完成从非相关多元化投资到聚焦科技创新投资的转型;

作为联想控股的老牌关注者,我记得在IPO的招股书里,介绍的业务板块共有五大类(IT、金融、消费、制造、农业);这些业务除了农业不好评价外,其他板块在若干年前的股市里其实也都是加分项;但时也势也,社会经济的大环境一直在变,当下以及未来相当长一段时间,科技都将毫无疑问是全球各个国家、市场的绝对主角。为契合时代潮流,大象也一样要转型。

航母转身不比舢板掉头那么容易,但这几年的观察下来,我个人觉得,联想控股通过有序的业务调整和资产梳理,已经阶段性完成了从非相关多元化投资到聚焦科技创新投资的转型战略转型。目前已基本出清传统低科技含量资产,例如神州租车、PIC保险、苏州信托、三育教育,同时出让拜博、君创部分股权,主要业务整合为“产业运营、产业孵化与投资”两大板块,财报阅读会更清晰。

与转型对应的成就,我们能看到在过往5年里,公司共培育超过200家专精特新企业、300+AI企业,投资科技企业上千家,投资范围覆盖AI、具身智能、商业航天、生物医药、可控核聚变等具备高科技含量、高关注度和高影响力的多个优质新兴赛道。最重要的是过去五年里已推动76家被投企业上市。

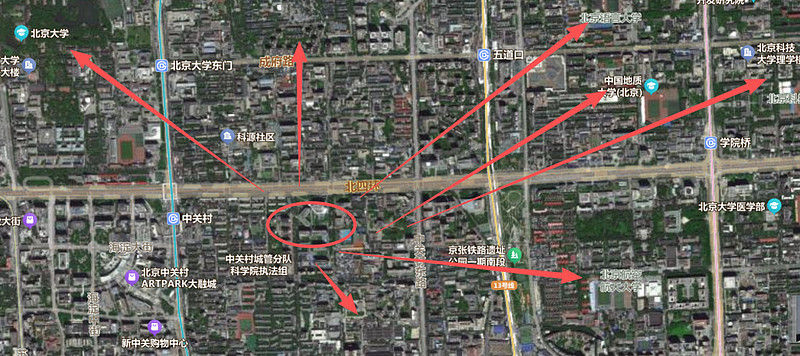

看看联想控股总部所处的地理位置,就知道公司聚焦于科技的巨大优势。融科资讯中心方圆10km范围内,汇集了北大、清华、北航、北理工、地质大、语言大、中科院等等一大堆代表中国最智慧大脑的高等学校与科研机构。

近水楼台先得月,去年新成立的“北京大学-联想控股先进光子集成技术联合实验室”,便是由公司牵头组建的创新联合体,也是公司定位于成为中国科技产业生态的参与者与赋能者的实践性体现。

不敢说联想控股已完成蜕变,但可以很确定的说,公司内在价值已明显提升,这些已上市和未上市但潜力巨大的优质科技企业、以及周边围绕的大量“智慧大脑”资源,都将是构成公司资产实打实的“金疙瘩”与“聚宝盆”。

投资逻辑二:产业运营板块业绩长期稳定,主要控股、联营等公司基本面处于向上趋势;

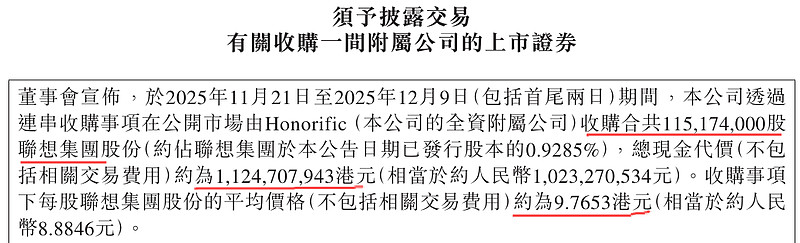

联想控股去年12月份在公开市场真金白银增持了联想集团;具体见如下公告:

虽然短期由于内存等配件价格高企,对冲了联想集团的一部分盈利,但无疑联想集团依然处于上升的通道,三大业务全部实现双位数增长。关于联想集团,具体我就不在此班门弄斧了,大家直接到雪球的联想集团主页的热帖里,看看是哪些大咖用实际行动表示了对联想集团的看好,我在此借花献佛就行。

不过有一点在此说明下,在2025年,联想集团曾针对ISG业务重组,计提了一次性2.85亿美元的减值。联想集团ISG业务重组的一次性支出,是用来砍掉低效产品线、优化人员,看似拖累了当期账面,实则是为了未来三年每年节省2亿美元成本,相当于“刮骨疗毒”,短期疼一下,长期却能轻装上阵。所以尽管受其影响联想集团对联想控股的利润贡献有所下滑,但长期来看却大概率会是持续向好。

至于另外一家控股的“联泓新科”,如果大家有关注就会看到接二连三的项目投产公告。例如20 万吨 / 年 EVA 光伏胶膜装置、30 万吨 / 年环氧丙烷(PO)装置、24 万吨 / 年聚丙二醇(PPG)装置、5 万吨 / 年 PPC 生物可降解材料装置、10 万吨 / 年碳酸酯锂电溶剂装置、2 万吨 / 年超高分子量聚乙烯(UHMWPE)装置等等,还有10万吨/年POE(聚烯烃弹性体)项目已于2026年2月顺利完成建成中交。最近的EVA出厂价又上调900元。联泓新科无疑又开启了新一轮业绩上升的通道,细心的投资者应该会发现,代表南上资金的“香港中央结算有限公司”,持仓直接翻了一倍。

联想控股间通过联泓集团间接持有联泓新科 48.77% 股份,为其实际控制人,无疑也是联泓新科做大做强的最大受益者。

投资逻辑三:上市与非上市资产逐步兑现,重启分红股东回报显现;

不少投资者应该跟我一样,对联想控股旗下大量的上市与非上市股权资产的巨大价值垂涎欲滴,但对于变现的速度有点微词。不过结合公司的战略转型和实际举措来看,资产变现在加速,我们来看实际的例子。

上市公司类:1)拉卡拉,联想是第一大股东,去年减持了3%左右;但依然还有1.85亿股或23.54%股份,按市值算有45亿左右;2)东航物流,在2024年进行了减持,但去年没有减持披露,目前还有1.79亿股,持股市值31亿左右。

非上市资产,比如君创租赁,引入阳光人寿作为战投,公司持股比例下降到52.79%,实现了超10亿现金回流。

去年全年公司通过分红和退出的方式回流现金74亿元,其实也不算少吧。但这种减持速度大家是不是感觉依然有点慢?其实二级股票市场上,重要股东的减持跟我们散户是完全不一样的,是有政策管控的,时间是有窗口期的,不是随随便便想卖就卖,一方面要符合政策的要求,同时也要考虑对市场的冲击,当然我们希望公司充分把握减持的时机。

即使如此,目前已变现也还是巨大资产价值的冰山一角,目前光拉卡拉和东航物流目前就还有76亿左右的价值。同时市场有传闻,卢森堡国际银行(BIL),有可能被出售。联控持有89.98% 股份,BIL2025年实现归属于联想控股的净利润达14.83亿,大涨35%,假设按10PE出售算(优质公司控股权出售会有溢价),全部股权价值至少是100多个亿。光这三个“硬资产”的价值便已超过联想控股目前192亿港元的市值,其他的还用细数吗?

自2015年上市以来至2022年,公司累计派息人民币54.71亿元;但2023年由于市场的动荡公司出现了亏损,2024年虽扭亏为盈,但盈利规模较小,所以派息停了两年。今年重启分红,我认为这是一个非常重要的信号,预示着从管理层的角度,公司也已重拾升势,开启价值回归之旅。

投资逻辑四:佳沃的坑应该已基本填平,后面甚至会带来正收益贡献;

根据财报数据,佳沃2025年对联想控股盈利负贡献8.63亿,这也是拖累盈利总额的一个很大原因。但今年这个因素应该说已经消除。2025年佳沃通过资产剥离,将多年大额亏损、给公司整体经营发展造成较大拖累的佳沃臻诚100%股权出售,资产负债率已经降为11%;净资产转正,为未来融资发展、对外合作及价值重塑创造了至关重要的先决条件。佳沃全年的股票表现也非常不错,从2025年初6元涨了一倍还不止;而且市场仍然在期待后续的资产注入,股价依然有想象空间。

大概率可以判断,佳沃的坑应该已基本填平,后面甚至会带来正收益贡献。

今年的业绩虽然整体向好,但还有一个美中不足的地方,就是产业孵化与投资板块还是有一些亏损。管理层解释是由于部分金融、消费领域投资项目受行业环境影响未来预期下调,公司基于一贯的谨慎性原则,对其计提一次性非现金减值所致。所以如果佳沃不亏损甚至产生正盈利贡献,产业投资板块也是盈利正值,联想控股的利润表是很轻松产生40亿+的表现的。

以上是我从企查查上看到的,联想控股已正式退出考拉基金和三育教育这些非科技类资产。相信联想控股管理层披露的一次性减值资产,就是退出上面两家公司。所以,我个人认为,尽管公司在短期内付出了一定成本,但立足于整体战略而言,无疑会更好地用聚焦科技创新业务。

整体来看,重启分红一方面体现了管理层重视市值管理、回报股东的意愿,也表明了对公司处于新一轮上升通道的信心。联想控股聚焦科技领域的转型,在AI时代和中国科技时代是最为受益的。

以上的四个逻辑我个人认为都是比较硬实的,虽然还有一些不确定性,比如边缘资产的处理速度和方式,以及上市股权退出的时机和规模等;但这些都是次要因素,无需过多纠结,不影响公司基本面上升这个趋势。至于股价,能不能涨,涨多少,这个则不在分析,更不在能力范围内,大家自行判断吧。$联想控股(03396)$ $联想集团(00992)$ $联泓新科(SZ003022)$