有色(三)铜投资价值深度研判:康波周期下的10年牛熊推演与2025年A港铜矿股对比

有色(三)铜投资价值深度研判:康波周期下的10年牛熊推演与2025年A港铜矿股对比

按照之前铺排,继续写有色板块的投资逻辑,不是因为现在涨起来了才讲,之前“老于有梦”的号就一直在去做有色大周期的一些研判和分析。对于有色的大周期,24年年底就判断是2年的行情,也大资金布局了此类标的,25年取得了超额的收益,净值也做到了跃升。最近很多人问我26年确定性的贝塔,我依旧认为是有色大周期且港股通标的。有色(二)写的黄金,那今天写一下铜我的认知和判断。

首先铜作为“工业的血液”,其价格波动深度绑定全球经济周期、产业结构转型与地缘政治格局,兼具商品属性与金融属性(这个画重点,大多数认为铜只有商品属性)。站在2025年末的时间节点,我也认真复盘过去10年铜市牛熊交替,试着解析一下本轮牛市的核心驱动逻辑,以康波周期穿透供需本质,对把握铜产业链投资价值具有关键意义。

一、做个过去十年铜市牛熊复盘:周期波动与结构转型

过去10年,铜价历经“熊市探底-反弹修复-震荡调整-结构性牛市”四大阶段,每一轮周期转换均由供需格局重构与宏观政策转向共同驱动(缺一不可),且自2021年起进入由新能源需求主导的结构性行情。

(一)三轮核心行情:数据与逻辑的双重印证

1. 2014-2016年:供需双杀下的熊市探底:LME铜价从2014年初7300美元/吨跌至2016年初4300美元/吨,跌幅超40%。核心驱动是全球经济复苏乏力(中国GDP增速从7.3%降至6.7%)、传统需求萎缩(房地产投资增速从19.8%跌至1%),叠加2010-2013年铜矿投资高峰进入产能释放期(全球铜矿产量年均增长3.8%),供给过剩压力凸显。同时美联储2015年首次加息推动美元指数突破100,进一步压制以美元计价的铜价(经历过15年5100点牛市的人如果有记忆,这波牛市有色板块尤其铜标的涨幅最小,如果当时没有判断,选择铜投资,就会跑输指数)

2. 2016-2020年:政策刺激与冲击共振的震荡周期:2016-2018年铜价从4300美元反弹至7300美元,涨幅超70%,这个时候受益于我大东大供给侧改革与全球经济同步复苏,叠加当时智利Escondida铜矿罢工等供给扰动;2018-2020年受中美贸易战与新冠疫情冲击,铜价先跌至4371美元/吨(2020年3月),后在全球量化宽松与中国“新基建”政策拉动下反弹至7850美元/吨,整体呈现“V型”震荡。

3. 2021年至今:新能源驱动的结构性牛市:铜价从7850美元/吨飙升至2024年5月的10845美元/吨(历史次高),2025年维持在8000-9500美元区间震荡,截至11月末LME铜现货均价达10000美元/吨,本轮累计涨幅超130%,12月5日又创历史新高11750美元/吨。核心逻辑是新能源、储能、AI算力需求爆发与供给端长期约束形成的错配。

(二)试着总结一下牛熊转换的规律

铜市牛市启动我认为需满足“需求扩张(传统+新兴)+供给约束+货币宽松”三重条件,熊市则由“需求收缩+供给释放+美元走强”触发。从数据看,结构性牛市与传统周期行情存在本质差异:传统牛市需求增速峰值约4.5%,而本轮新领域需求拍一下年均增速30%——40%,需求增长的引发的有牛是核心动力。

二、政经格局、产业周期与康波共振是周期逻辑的底层

本轮铜牛市其上涨逻辑并非短期政策刺激,而是国内外政经重构、产业结构转型与康波周期演进的多重共振结果,具备“需求刚性增长、供给弹性不足”的结构性特征。

(一)国际政治形势:资源博弈与地缘风险常态化

全球铜矿资源高度集中(智利、秘鲁、刚果金合计占全球储量57%),资源民族主义抬头成为供给端重要约束:智利推进铜矿国有化讨论、秘鲁频繁爆发矿山罢工(2023-2024年罢工周期影响产量超20万吨)、刚果金加强出口管控,导致全球铜矿供给扰动频次较过去10年提升60%。同时,中美欧等主要经济体加速能源转型(东大和漂亮国竞争AI和航天航空的叙事先手),铜作为“绿色金属”的战略价值不言而喻,而不太平的亚太、中东、俄与北欧、中北美加勒比海等地的地缘政治博弈进一步加剧了铜资源的稀缺性溢价。

(二)全球经济形势:弱复苏下的需求结构分化

1. 传统需求托底:中国基建投资维持高位(2025年国家电网投资超6500亿元),美国基建法案落地(10年投资1.2万亿美元),欧洲电网升级计划启动,传统电力、基建领域用铜需求保持稳定;

2. 新兴需求爆发:2025年全球电动汽车销量预计达1800万辆(同比增长28.6%),单车用铜量80-100kg(是燃油车的4倍);光伏装机量突破400GW(同比增长33.3%),每GW光伏用铜约5000吨,新能源领域用铜需求同比增长38%,成为对冲传统需求波动的核心力量;AI算力中心的建立,东大各城市各省的大数据中心的竞备(懂得都懂)

3. 货币环境支撑:2023年起美联储开启降息周期,2025年累计降息75BP,美元指数从114高位回落至98附近,降低了铜的持有成本,强化了其金融属性。

(三)产业周期:供需错配的结构性矛盾

1. 供给端长期约束:全球铜矿平均品位从2000年0.81%降至2023年0.45%,开采成本持续攀升;近10年全球铜矿资本开支均值仅为2013年峰值的79%,新矿开发周期长达17年,2025年全球铜矿增量仅40-45万吨,远低于需求增量(约70万吨);冶炼端加工费(TC)跌至-41.97美元/千吨的历史低位,“面粉比面包贵”的极端现象导致部分高成本冶炼厂减产,进一步收紧供给。所以冶炼类的标的要谨慎的对待,没有直接矿产带来的收益确定性高。

2. 需求端结构性增长:IEA预测,2030年清洁能源领域铜需求较2025年增长41%,电力系统需求将翻倍;AI数据中心、特高压电网等新场景加速落地,2030年AI领域用铜量将达65万吨(2020年仅7.8万吨),形成长期刚性需求。

(四)康波周期底层支撑:萧条向复苏过渡的工业金属红利

康波周期理论(这个不用解释吧,大家都懂的理论知识),个人认为当前处于第五轮康波周期的“萧条期向复苏期过渡阶段”,这一阶段的核心特征是旧技术红利消退、新技术(新能源、AI)加速渗透,工业金属作为实体经济复苏与新产业落地的核心原材料,将迎来价格中枢系统性上移。

历史数据印证:上一轮康波复苏期(1991-2001年)铜价涨幅达280%,本轮过渡阶段(2019至今)铜价目前上涨117%,且需求端的结构性增长动力远超上一轮。核心逻辑是,康波萧条期积累的货币宽松与技术突破,在复苏期转化为实体需求,而铜的供给约束因周期滞后无法同步响应,形成供需缺口的长期化。

三、2025年铜期现货走势:高位震荡与中枢上移并存

2025年铜市呈现“供需紧平衡+宏观扰动加剧”的特征,期现货走势同步性增强,短期波动不改变长期上行趋势,价格中枢较2024年以来进一步上移。

(一)2025年走势核心数据(公开数据统计)

现货市场:伦敦现货铜年初开盘8230美元/吨,一季度涨至8950美元,二季度在8600-8900美元区间震荡,三季度受新能源装机旺季拉动升至9320美元,11月末回落至8920美元,全年累计涨幅8.4%;

期货市场:沪铜主力合约2025年均价68500元/吨(同比+5.2%),LME铜期货主力合约均价8870美元/吨(同比+4.8%),期货与现货价差维持在50-120美元区间,反映市场预期一致向好;

库存与加工费:全球三地库存(LME+SHFE+COMEX)连续5个月攀升至63.19万吨,但仍处于近5年中位数以下;11月TC均值-41.97美元/千吨,虽接近底部但仍反映矿端短缺,限制精炼铜供应增长。

(二)核心驱动与风险平衡

1. 支撑因素:全球铜供需缺口持续(2025年约10万吨),新能源需求增速维持35%以上,中国电网投资与欧美基建落地形成需求托底,美联储降息周期延续;

2. 风险因素:中国房地产销售下滑(1-10月同比-6.8%)拖累传统需求,智利、秘鲁新矿投产超预期,美元指数阶段性反弹,但库存低位与供给约束将限制回调。

四、传导逻辑:A港铜矿股的差异与机会(这是大家心的,到底能不能投资,投资A股还是港股的标的)

铜矿股作为铜价的“弹性标的”这个毋庸置疑,其走势与铜价相关性达0.8以上,但A港市场因标的结构、投资者偏好差异,呈现“A股短视,港股低估值有弹性”的分化特征,传导逻辑与业绩表现存在显著差异。

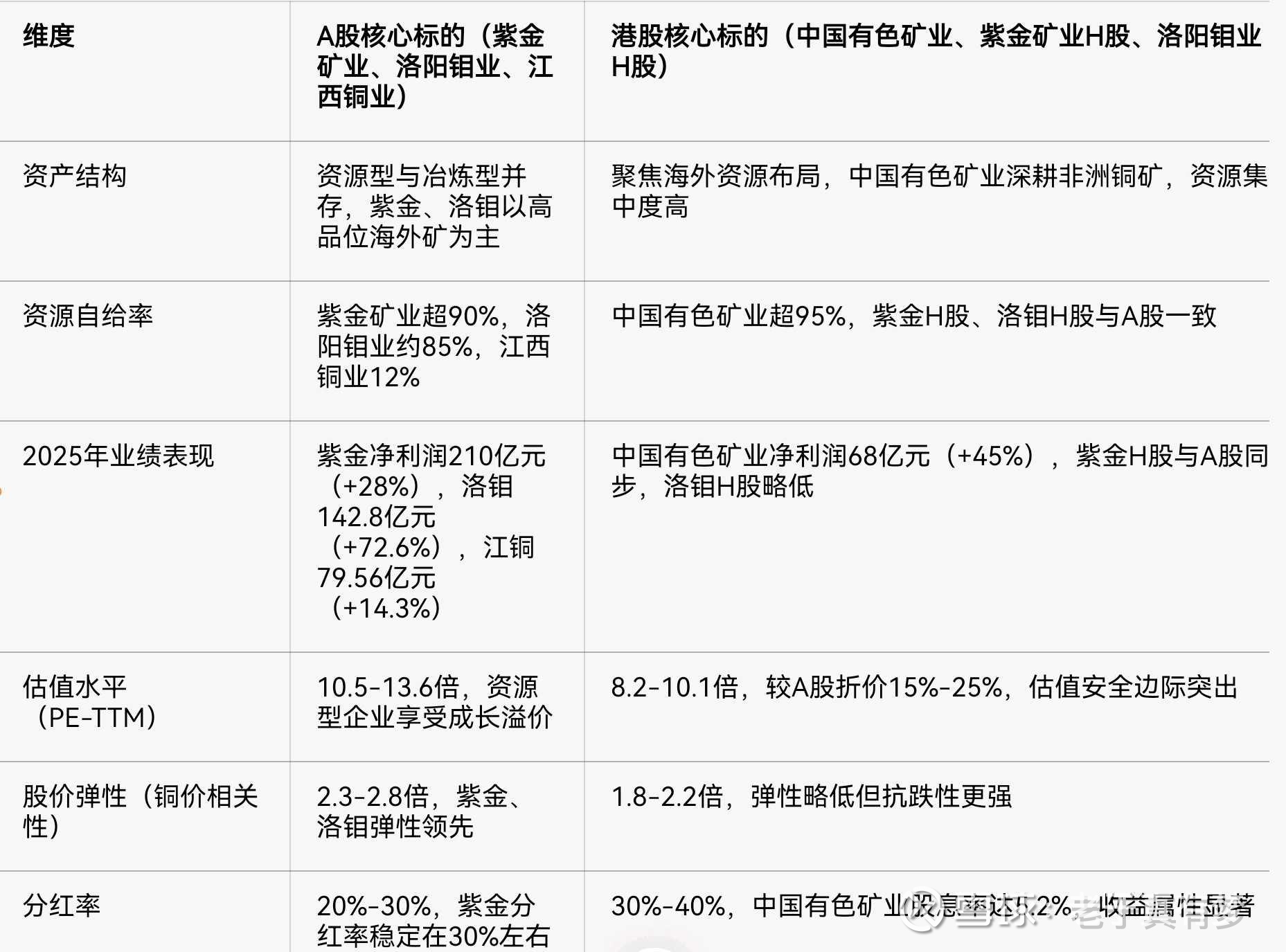

(一)A港铜矿股核心标的对比

维度 A股核心标的(紫金矿业、洛阳钼业、江西铜业) 港股核心标的(中国有色矿业、紫金矿业H股、洛阳钼业H股) 如图:

五、结论:康波周期下的结构性配置机会

从10年牛熊规律看,铜市已从传统周期行情转向新能源驱动的结构性牛市,供需错配的核心矛盾将在2025-2030年持续强化。康波周期视角下,当前正处于工业金属的黄金配置期,铜价中枢将随能源转型进程逐步上移。至于涨到多少钱,卖方一直在不断提高,所以不做判断。

最后最后,投资有风险,入市找机会。需警惕的风险包括全球经济衰退导致需求超预期下滑、铜矿供给超预期释放、地缘政治冲突过分升级。但本人依旧看好铜的大周期,依旧判断逻辑铜>黄金>银>铝。另,大账户以上均配置,长的一年,短的也有半年以上。

#雪球实盘交易# #股民日常# #黄金# @今日话题 @雪球基金 @雪球 $洛阳钼业(03993)$ $江西铜业股份(00358)$ $紫金矿业(02899)$