双一科技投研报告:风电基本盘+多元破局,估值重构下的投资机遇(2024-2027老于)

双一科技投研报告:风电基本盘+多元破局,估值重构下的投资机遇(2024-2027)

写在研报前:

$双一科技(SZ300690)$ 还是不能懒惰,从年中对于绿能的研究思考后就判断风能是最具备业绩确定和增长的机会。小账户港股做过一段金风科技,但没有持续,回A股后选择飞沃科技是风能叠加商业航空逻辑,并业绩确定支撑才进行的建仓买入,然后获益颇丰。出清后一直再找风能贝塔内的相关标的,12月初就说过看好大金重工,3号涨停,就先观察一阵,之后还是心心念念风能标的金风科技,但对于大市值中军还是觉得弹性不够,还想找到估值合理且有预期差的目标。双一科技通过翻石头找到,跟踪一阵盘面和详细研究基本面后,也同步收集了不少信息,但惰性让迟迟没有把研报整理出来。今晚熬夜把这篇研报发出,也好进行讨论。

该标的研报框架,我先把2024年——2027年的4年已知财报数据和未来业绩推导都呈现出来(因为发现大A炒作起来不光把2026年的预期打满,把27年都透支完毕了。)通过财报做数据背后业务分析——客户分析(区别与大多数人的逻辑,因为房地产从业原因,找到客户且分析客户是谁,我认为很重要)——客户结构——竞争格局——竞争优势——成本分析(看一下虽然收入增加,但成本会不会潜在增加,压缩利润)——管理团队能力(依旧十分看重)——业务的增长曲线——估值及值博率分析

一、核心财务数据全景(2024-2025Q3)

2. 2025年三季报核心指标(业绩爆发期)

3. 2025-2027年业绩预测(先推算结论,下面具体拆解)

二、核心维度深度解析

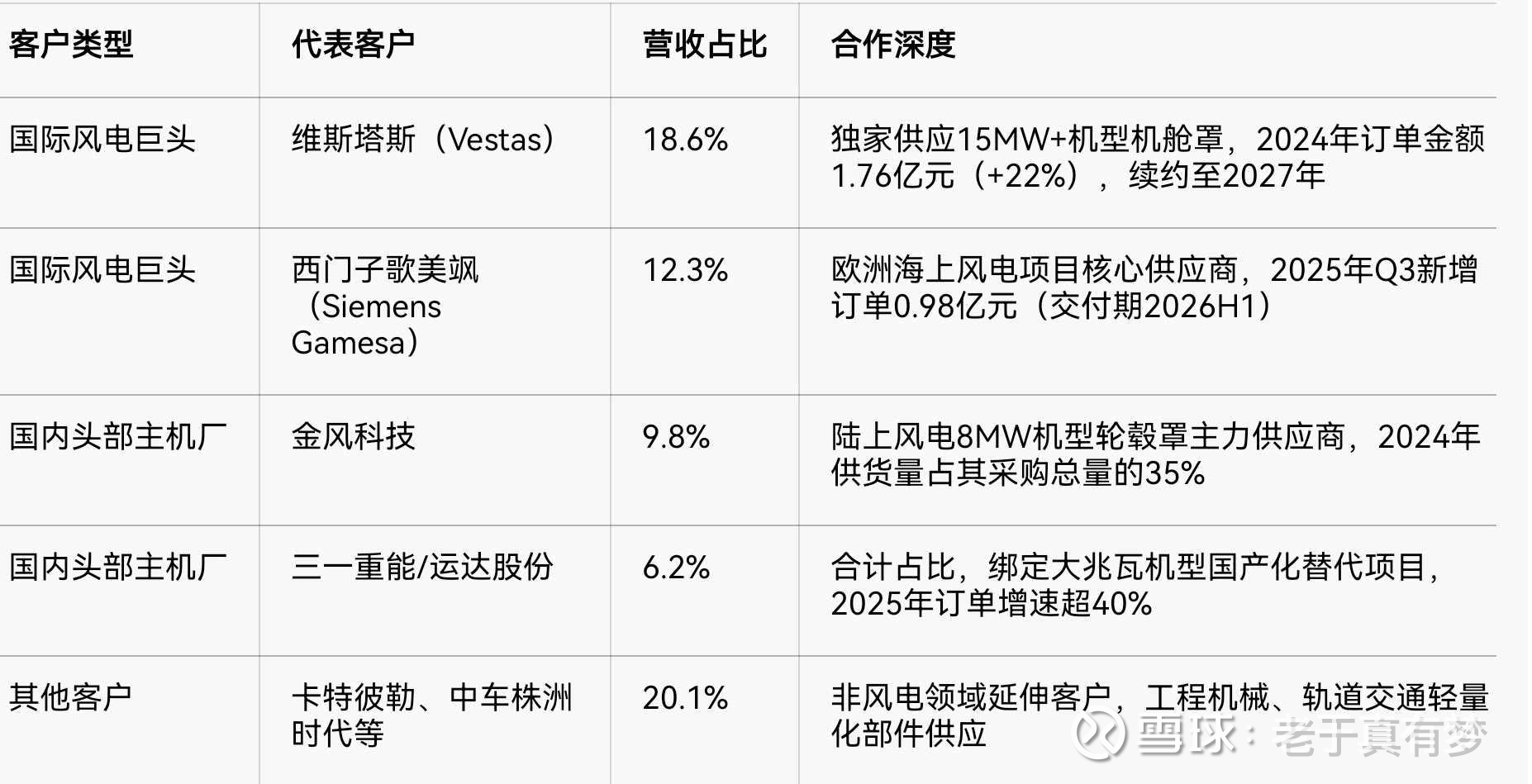

(一)风能业务客户结构:绑定全球巨头,订单壁垒稳固(客户圈很高级)

1. 核心客户全景(2024年数据)

2. 客户结构优势

全球化布局分散风险:境外客户营收占比35%(2024年),较2023年提升18个百分点,有效对冲国内风电政策波动影响 。(出海的逻辑是站的比较稳的)

长期合作壁垒:与维斯塔斯、西门子歌美飒合作超10年,通过其全球供应链认证(认证周期2-3年),替换成本高。(官网信息)

订单能见度高:2025年前三季度已签订单11.2亿元(不含税),覆盖全年营收103.7%,其中2026年锁定订单6.8亿元。(披露信息)

(二)市场竞争格局:细分赛道龙头,差异化竞争凸显

1. 全球风电复合材料竞争图谱(找了一下该业务的全球竞争对手都是谁)

2. 双一科技核心竞争优势有哪些

细分领域聚焦:专注机舱罩、轮毂罩(风电复合材料中技术壁垒较高的部件),市占率全球第三、国内第一(2024年)。

大兆瓦产品先发优势:25MW级别机舱罩已量产,15MW以上产品占比达42%(行业平均28%),契合风机大型化趋势,尤其海风,看好金风科技的原因是海风。

成本控制能力:树脂国产化替代率72%(行业平均55%),智能化生产使单位产品人工成本下降22%,毛利率高于国内同行1-3pct。(这个很优秀,而且树脂的国产替代直接受益利润)

(三)原材料价格影响:成本可控,利润压缩风险低

1. 核心原材料构成及价格走势

原材料占比:树脂(42%)、碳纤维(18%)、玻璃纤维(15%)、其他辅料(25%),合计占生产成本68%(2024年)。

2024-2025年价格走势:(查了一下价格)

环氧树脂:2024年均价1.87万元/吨(+5.3%),2025年1-11月均价1.92万元/吨(+2.6%),涨幅收窄,主要受国产化替代对冲。

碳纤维:长江碳纤维指数2025年12月收于1521.62点(+1.73%),全年涨幅8.2%,但公司通过长期协议锁定30%采购量(价格锁定至2026年)。

玻璃纤维:2025年均价0.86万元/吨(-3.4%),供应充足,价格稳中有降。

2. 成本控制与利润保障(看管理能力了)

国产化替代:树脂自供+国内供应商合作,采购成本较进口低12-15%,2025年Q3已实现72%替代率,目标2026年达85%。

规模化采购:前五大供应商采购占比26.34%(2024年),与头部供应商签订1-2年长期协议,锁定60%原材料采购量。

技术降本:智能化生产线使材料损耗率从8.2%降至4.5%,单位产品原材料消耗下降5.3%(2025年数据)。

成本结论:2026年预计原材料价格温和上涨3-5%,但通过上述措施,毛利率仍有望提升0.8pct至28.3%,利润压缩风险可控。(这个很不容易,很多公司看似产品价格上涨,但原材料也上涨厉害)

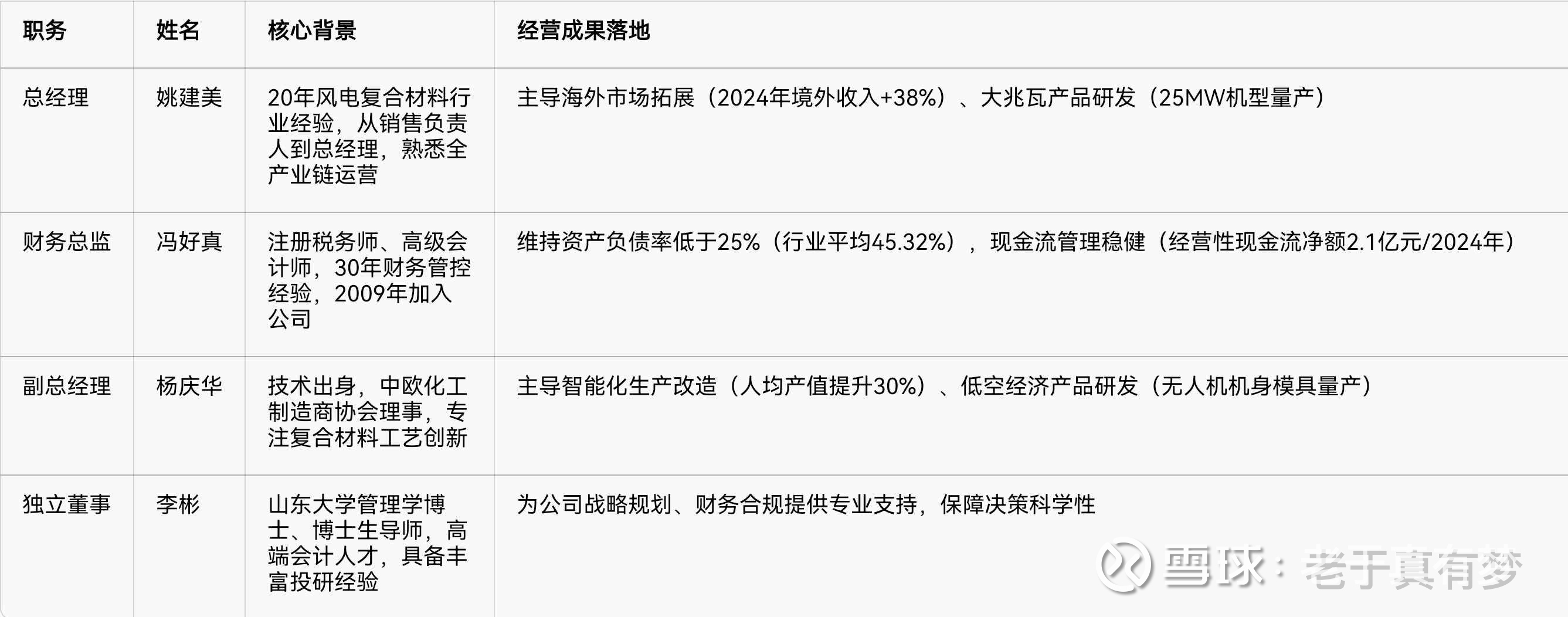

(四)管理团队:行业深耕+战略落地检验,经营能力验证客观阐述

1. 核心管理团队履历与能力

2. 战略落地能力验证

产能扩张:青岛新基地(投资3.5亿元)2025年底投产,新增模具产能200套/年,2026年预计贡献营收1.5亿元,落地进度符合预期。(这个眼光和执行力不错,落地时间是行业景气期)

业务多元化布局:从风电单一业务拓展至低空经济、车辆轻量化,2025年非风电业务占比达35%(2023年22%),转型成效显著。(已有收入)

研发转化:研发投入占比从2023年4.8%提升至2025年Q3的5.8%,累计获得专利86项,大兆瓦产品、低空飞行器部件均实现量产转化。(重视研发很重要)

三、2025-2027年业绩增长曲线与分业务拆解

(一)业绩增长逻辑:三驾马车驱动

1. 风电业务:全球风电新增装机2025年138GW、2026年140GW、2027年160GW(GWEC预测),公司绑定头部主机厂,大兆瓦产品放量带动收入增长。(这个共识应该有,要不金风科技等龙头的业绩不会这么稳)

2. 低空经济业务:2026年低空经济市场规模突破万亿,公司无人机机身模具、eVTOL部件进入量产,成为第二增长曲线。(个人非常看好低空经济实业的赛道)

3. 产能释放:青岛新基地2026年满产,模具产能翻倍,支撑非金属模具业务收入增速超30%。

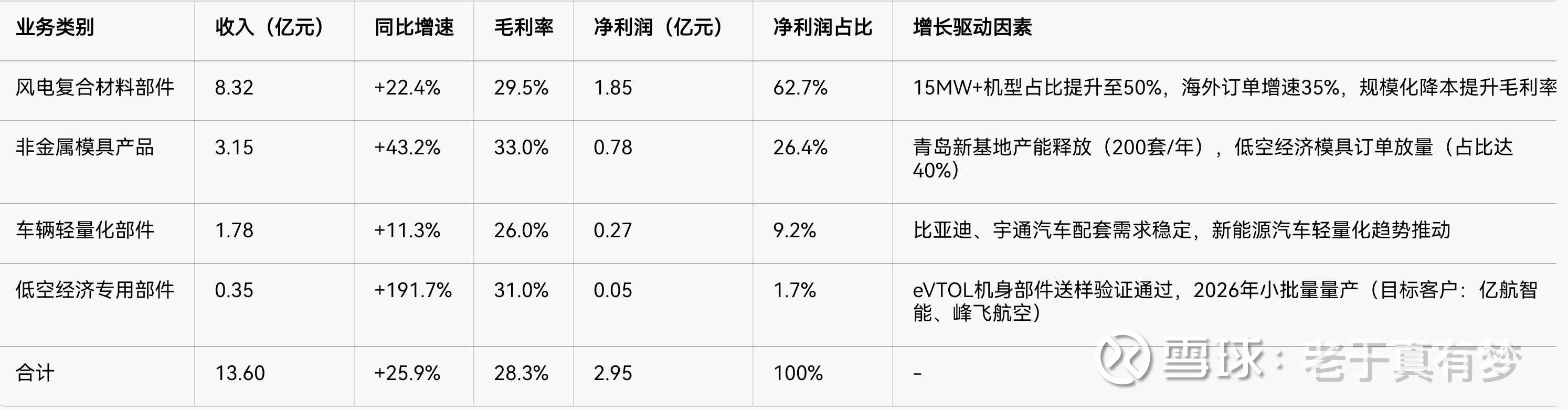

(二)2026年分业务收入利润拆解(结合公司公开信息,个人测算,可以讨论)

(三)2027年分业务增长研判(推演结果)

风电复合材料部件:收入10.2亿元(+22.6%),受益于海上风电15MW+机型商业化(碳纤维复合材料渗透率提升至35%)。

非金属模具产品:收入3.98亿元(+26.3%),低空经济模具订单占比提升至55%,海外模具出口突破0.8亿元。

车辆轻量化部件:收入2.15亿元(+20.8%),拓展新能源商用车客户,轻量化部件渗透率提升。

低空经济专用部件:收入1.37亿元(+291.4%),eVTOL批量交付,成为核心高速增长引擎之一。

四、估值评估:横向对标+纵向推演,估值具备修复空间(这个很惊喜)

(一)2025年PE对标

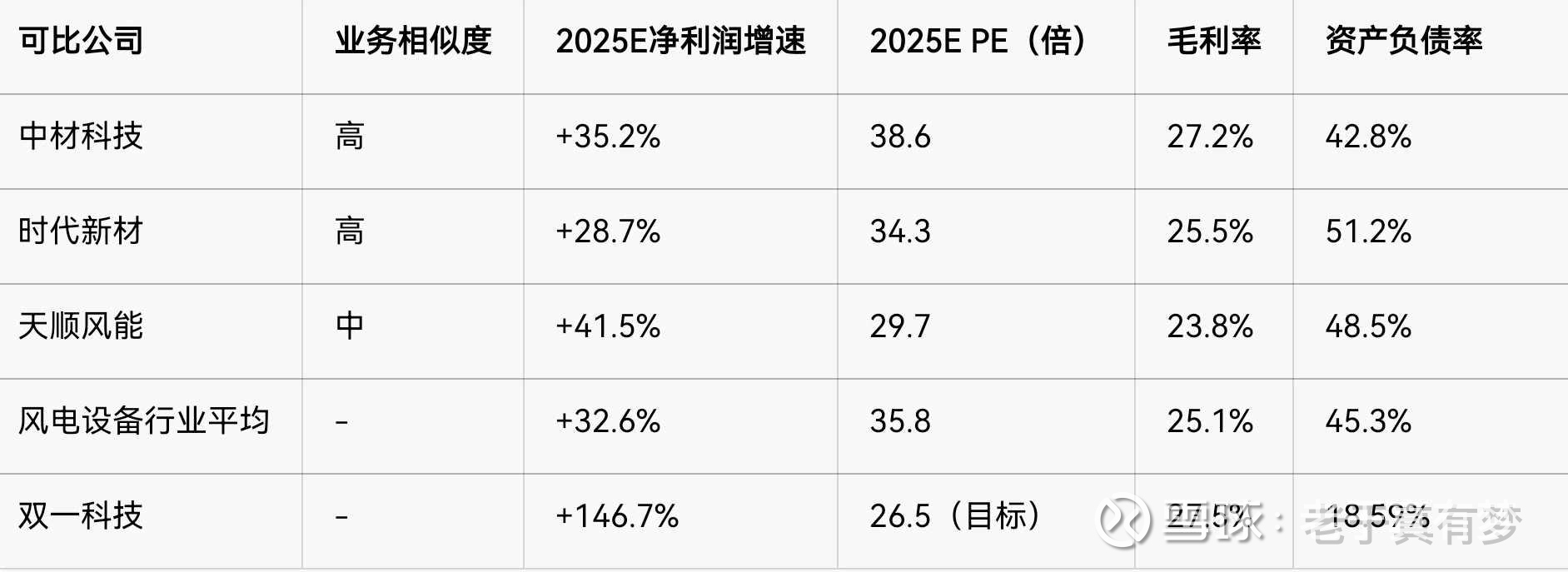

1. 可比公司估值对比(2025年预期)

2. 估值合理性分析

双一科技2025年净利润增速(146.7%)显著高于行业平均(32.6%)(这个已经很确定了),推导PE26.5倍,这个已低于行业平均9.3倍,估值折价明显。

分析核心折价因素:业务规模较小(行业平均营收50亿元+,双一10.8亿元),但考虑到其细分赛道龙头地位、高增长性及财务稳健性(无有息负债),合理PE应修复至30-32倍,对应目标价38.1-40.6元(当前股价31.8元,上涨空间19.8%-27.7%)。这个有些奇怪,正常A股向来小市值的弹性大,给的估值会比大市高。所以这里存在预期差,也存疑。

(二)2026-2027年估值推演与横向修正

1. 估值测算逻辑

2026年:净利润增速39.2%,行业平均PE预计30-32倍,双一科技受益于低空经济业务放量,我拍一下给予22-25倍PE(增速匹配+细分龙头溢价),对应目标价38.9-44.3元。

2027年:净利润增速26.1%,行业平均PE预计25-27倍(这是合理区间,目前A股资金给的PE溢价都偏高),公司业务多元化成型,给予18-20倍PE,对应目标价40.1-44.6元。

2. 横向对比修正(国际+国内)

国际对标:LM Wind Power(找了这家公司,这里就不赘述,可以查阅一下,业务相近,2025E,PE35倍)、TPI Composites(2025E,PE32倍),双一科技作为国内细分龙头,具备成本优势,合理PE应达国际水平的75-80%(即26-28倍),与国内测算一致。

国内细分赛道对标:低空经济相关企业2025E PE 45-50倍,双一科技低空业务占比虽低但增速超190%,可享有部分估值溢价,进一步验证26-28倍PE合理性。

(三)绝对估值验证(DCF模型,我比较喜欢用这个模型再验证)

核心假设:折现率10%,永续增长率3%,2025-2030年净利润CAGR 28.5%。

测算结果:合理价值区间37.8-41.2元/股,与相对估值结论一致,当前股价处于低估区间。

五、核心机会点与风险提示

核心机会点

1. 风电行业高景气:全球2025-2027年新增装机CAGR 12.8%,公司绑定全球头部主机厂,订单能见度超18个月。

2. 低空经济爆发式增长:2026年万亿市场开启,公司无人机模具、eVTOL部件已实现量产,先发优势显著。

3. 盈利能力持续提升:树脂国产化+智能化生产,毛利率有望从2025年27.5%提升至2027年29.0%,净利率突破22%。

4. 产能释放弹性:青岛新基地2026年满产,模具产能翻倍,支撑收入增速超25%。

5. 财务结构安全:资产负债率18.59%,无有息负债,具备后续扩产及并购潜力。(负债低这个优势,同行业不多)

投资风险提示

1. 风电行业周期性波动风险:若全球风电装机量不及预期(如2026年低于130GW),可能影响公司30%以上订单。

2. 客户集中度风险:前五大客户占比46.92%,若维斯塔斯、金风科技等核心客户采购量下降10%,将影响营收5%以上。

3. 原材料价格超预期上涨风险:若碳纤维价格2026年涨幅超15%,可能导致毛利率下降1-1.5pct。

4. 低空经济业务拓展不及预期:若eVTOL适航认证进度延迟,可能导致低空业务收入低于预期50%。

5. 技术迭代风险:风机大型化(如30MW+机型)可能要求复合材料技术升级,若公司研发进度滞后,可能丢失部分订单。

本文及股吧发的所提到的观点仅代表老于个人的意见,所涉及标的不作推荐,据此买卖,风险自负。(另,该公司官网做的特别土,产品宣传包装做的有点low)