(化工二)恒力石化(600346)个人投研报告:全链卷王踩中新周期,油价下行+新品放量打开估值空间

(化工二)恒力石化(600346)个人投研报告:全链卷王踩中新周期,油价下行+新品放量打开估值空间

写在前面:

关注恒力石化是一个特别智慧的朋友告诉我它准备建仓这个公司,并说明了对于该标的和行业的认知和看法,让我从磷化工、二氧化硅等思考观察中把眼界更拉伸了一下,刚才写的化工的行业演变就是想自己能很好的了解这个行业,就像一些专业的雪球伙伴指出来上一篇太宏大,而且化工特别庞大繁杂,没有个十年以上的功底,根本研究不清楚。深知自己的还是化工行业的研究小白,也确实没有写的太好,自己也不够满意,但真的真的尽力了,再努力去深研一下![]() 。还是聚焦石油化工,通过行业再看头部石油化工公司,通过确定贝塔,再找这个阿尔法,恒力石化大概率是兼顾弹性和安全性为一体的那个α,因为是老牌热门公司,对于它的研报和研究市场和雪球已经很深入了,我也学习了不少各大V的判断思考,此票想能系统的再做一些整理和推演,试着看能不能讲清楚,为什么化工行业迎来新周期下,右侧交易恒力石化的机会点和预期差。

。还是聚焦石油化工,通过行业再看头部石油化工公司,通过确定贝塔,再找这个阿尔法,恒力石化大概率是兼顾弹性和安全性为一体的那个α,因为是老牌热门公司,对于它的研报和研究市场和雪球已经很深入了,我也学习了不少各大V的判断思考,此票想能系统的再做一些整理和推演,试着看能不能讲清楚,为什么化工行业迎来新周期下,右侧交易恒力石化的机会点和预期差。

还是习惯性的金字塔原理,结论先行:

核心结论

个人判断,化工新周期已至,油价中枢下移+高端产能放量+低碳技术落地三重红利共振,恒力石化作为民营大炼化“全链卷王”,既靠炼化一体化吃周期红利,又靠新材料放量赚成长溢价。通过已知推演未来,还是贝叶斯理论——2025年三季报已验证业绩反转,2026-2027年高端产能(锂电隔膜、高性能树脂)满产+绿氢降本,营收/归母净利润有望达3200亿/89.5亿、3600亿/118.3亿,毛利率抬升至18%-20%,当前23倍PE与万华化学(22倍)、荣盛石化(23倍)基本相当,叠加3个核心预期差,是新周期下化工板块“攻守兼备”的优选标的。

习惯性的先把这个公司的历史扒清楚,能全景的看到一个公司的成长历程和发展情况:

一、 恒力石化前世今生:踩准每轮周期的“化工卷王成长史”(基于公开信息全梳理,不对请指正)

恒力不是天生的炼化龙头,而是靠“踩准周期+全链延伸”从化纤小厂逆袭,每一步都踩在化工周期和经济周期的节奏点上,公开披露的发展轨迹清晰可查,堪称“周期踩点教科书”。(觉得管理层的战略眼光很厉害👍🏻)

阶段1: 化纤起家,踩准纺织黄金周期(2002-2015,对应化工导入期+黄金周期)

出身背景:前身1999年成立(大连冰山橡塑),2001年上交所上市,2002年恒力集团成立江苏恒力化纤,正式切入化纤赛道,2004年40万吨熔体直纺项目投产,赶上纺织出口红利;(上一篇化工历史演变写到了这个时期的红利)

周期红利:2001-2011化工黄金周期,入世后中国成“世界工厂”,纺织出口带动涤纶需求年均增15%,恒力靠差别化涤纶长丝站稳脚跟,2013年南通纺织新材料产业园投产,年产40万吨涤纶长丝,产能规模行业领先;

经营动作:只做涤纶上下游,聚焦“化纤-纺织”细分,靠规模降本,2015年化工进入出清周期,传统化纤利润下滑,恒力开始谋划向上游延伸(公司应该发现缺PX原料的痛太明显,产业链不够延伸)。

阶段2: 借壳上市+全链延伸,炼化破局出清周期(2016-2018,对应化工出清周期)

关键节点(公开信息):2016年3月江苏恒力化纤借壳“大橡塑”上市(更名恒力股份),2017年资产重组过会,2018年完成炼化、PTA资产注入,正式构筑“原油-芳烃/烯烃-PTA-聚酯”全产业链,2019年6月证券简称变更为“恒力石化”,炼化龙头身份坐实;

周期判断:2012-2020化工出清周期,行业产能过剩、环保限产,恒力反其道而行,布局2000万吨炼化一体化项目——逻辑很简单:出清周期拿地拿审批容易(全国各地政策招商引资,产业园比比皆是,拿地很便宜,这期间也是房地产发展迅猛时期,恒力也开始跑马圈地),成本低,等周期回暖就能收割红利;

核心动作:2018年大连2000万吨炼化项目投产,是国内首批民营大炼化项目,当年就实现盈利,直接解决PX原料自给(之前PX对外依存度超60%),成本比外购低15%,在行业亏损潮中逆势赚钱。(2018年财报显示)

阶段3: 炼化打底+新材料转型,蓄力新周期(2019-2024,对应化工蓄力周期)

周期红利:2021-2024化工新旧动能切换,传统大宗疲软、新能源新材料爆发,恒力不满足于“炼原油卖油品”,走“降油增化”路线——减少汽油柴油产出,增加乙烯、丙烯等化工原料,同时加码高端新材料;

公开产能动作:2019年150万吨乙烯项目投产,2021年签约30万吨PBS可降解塑料、45万吨生物可降解新材料,2023年PET薄膜拿下韩国反倾销最低税率,2024年160万吨高性能树脂、80万吨特种工业丝投产,高端产能占比从2020年15%提至2024年40%;(财报显示)

周期考验:2022俄W冲突油价暴涨(120美元/桶),2023年油价回落但需求疲软,恒力靠全产业链对冲——自备码头(2个30万吨级)、自备电厂(520MW)(这两个投资动作、煤制氢(25万吨/年),成本比同行低5-8%,2024年营收2362亿、归母净利润70.4亿,在行业低迷中逆势微增。

一句话总结恒力前世今生:从“做涤纶线”到“炼原油做新材料”,外部感受恒力的核心逻辑是“靠全链降本抗周期,靠新品放量赚成长”,每轮周期基本都没踏空,是一个有战略思考并执行的企业。

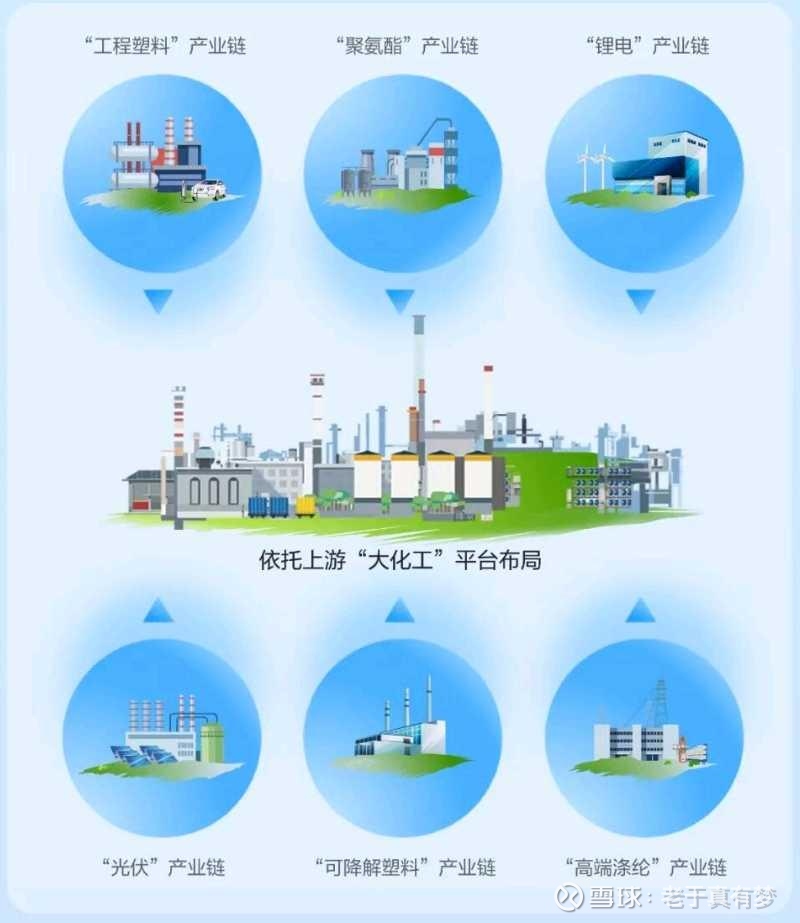

二、 上下游全拆解:近2年格局固化(赚稳钱),未来2年高端破局(有机会赚大钱)

恒力的全产业链是“护城河”不知道这么讲对不对,但看到不同阶段赚的钱是不一样,近2年(2024-2025)靠芳烃景气+炼化满产赚稳钱,未来2年(2026-2027)靠高端新材料+绿氢降本有机会赚大钱,用“买菜-做菜-卖菜”再试着拆解一下(做菜又来了)。

先明确全产业链条(做菜版😎)

上游(买菜):原油、煤炭(核心原料,占成本70%);中游(做菜):炼化(炼原油出芳烃/烯烃)→PTA/乙二醇→聚酯+高端新材料(树脂、薄膜、隔膜);下游(卖菜):传统食客(纺织、包装)+新食客(光伏、锂电、汽车轻量化)

(一) 近2年(2024-2025):格局固化,稳赚不赔的“老本行红利”

上游:买菜省大钱,成本护城河越挖越深

格局情况:原油价格中枢从2022年100美元回落至2025年65-85美元/桶,煤炭价格从1200元/吨降至700-900元/吨,成本端压力大减;(这是我跟踪的契机,这个公开信息都能看到,就想到石油化工,也才从去年11月份开始再关注学习化工行业![]() )

)

恒力优势(公开数据):

① 自备2个30万吨级原油码头+600万吨罐区,原油运输+存储成本比外购低15%;

② 国内最大煤制氢装置,每年自供25万吨纯氢,氢成本比外购低30%;

③ 520MW自备电厂,电力+蒸汽自给,燃动成本比同行低8%;

结果:2025前三季炼化板块毛利率16.4%,比行业平均高3个百分点,光成本优势每年多赚20亿+。

中游:做菜盯紧“硬菜”(东北话),芳烃景气度拉满

格局情况:石化行业“芳烃强、烯烃弱”,PX(芳烃核心)全球产能增量有限,国内需求稳增(纺织+包装),PX-石脑油价差从2023年1400元/吨扩至2025年1717元/吨,景气度持续;

恒力动作:2025年6月150万吨乙烯装置检修完毕,Q3满产,炼化产品销量环比涨40%,520万吨PX产能全球第一,市占率超18%,PTA产能1660万吨(全球最大),产能利用率95%(行业75%),硬菜管够;

结果:2025Q3芳烃板块营收269亿,毛利贡献占比超50%,是业绩反转核心引擎。(25年Q3财报)

下游:卖菜抓牢“新食客”,新材料起量对冲传统疲软

格局情况:传统食客(纺织)增速3%,新食客(光伏、锂电)增速15%+,光伏EVA、锂电隔膜需求爆发;

恒力动作:2025前三季新材料销量139万吨,同比涨10%,高性能树脂(光伏EVA、锂电PP)毛利率18%,是传统聚酯的1.5倍;

结果:2025前三季新材料营收98亿,虽占比仅6%,但增速最快,是未来增长种子选手。(25年三季度财报)

(二) 未来2年(2026-2027):高端破局大概率,赚成长的“新品红利”

上游:买菜加“新调料”,绿氢降碳赚溢价

格局变化:欧盟CBAM2026年正式收费(碳价90欧元/吨),高排放产品出口要交碳税,绿氢(光伏风电制氢)成刚需;(这个上一篇化工一讲过)

恒力动作:绿氢制氨项目2026年投产,绿氢替代灰氢后,碳排放减少25%,既规避碳税,又能拿欧盟绿色溢价,预计每年多赚10亿+;(密切跟踪26年投产及产能爬坡情况)

补充:原油中枢预计维持65-85美元/桶,油价下行进一步扩大炼化价差,盈利弹性拉满(信达测算:油价60美元时,恒力炼化净利润可达70亿,比80美元多赚54亿,来自卖方研报)。

中游:做菜升级“精品菜”,高端产能密集放量(公开投产计划)

核心放量项目(全是高毛利硬菜):

1. 南通锂电隔膜:12亿平方米湿法+6亿平方米干法,2026年满产,毛利率25%,国产替代率不足50%,直接对接宁德时代、比亚迪;

2. 160万吨高性能树脂:光伏EVA、锂电专用PP满产,2026年营收超200亿,毛利率20%;

3. 80万吨特种工业丝:全球产能最大,用于汽车轻量化,毛利率18%,2027年营收超150亿;(我拍的,不一定准)

结果:2026年高端产能占比超50%,中游毛利率从16%抬升至18%,赚钱能力翻倍。

下游:卖菜主攻“新食客”,新需求占比超30%

格局变化:2026-2027全球光伏装机增速20%,锂电装机增速18%,汽车轻量化渗透率从15%提至25%,新食客需求爆发;(之前就看好锂电产业链的周期,这个讲过)

恒力目标:2027年新材料营收占比从6%提至20%,下游新食客营收贡献超30%,彻底摆脱对传统纺织的依赖。(恒力自己说的)

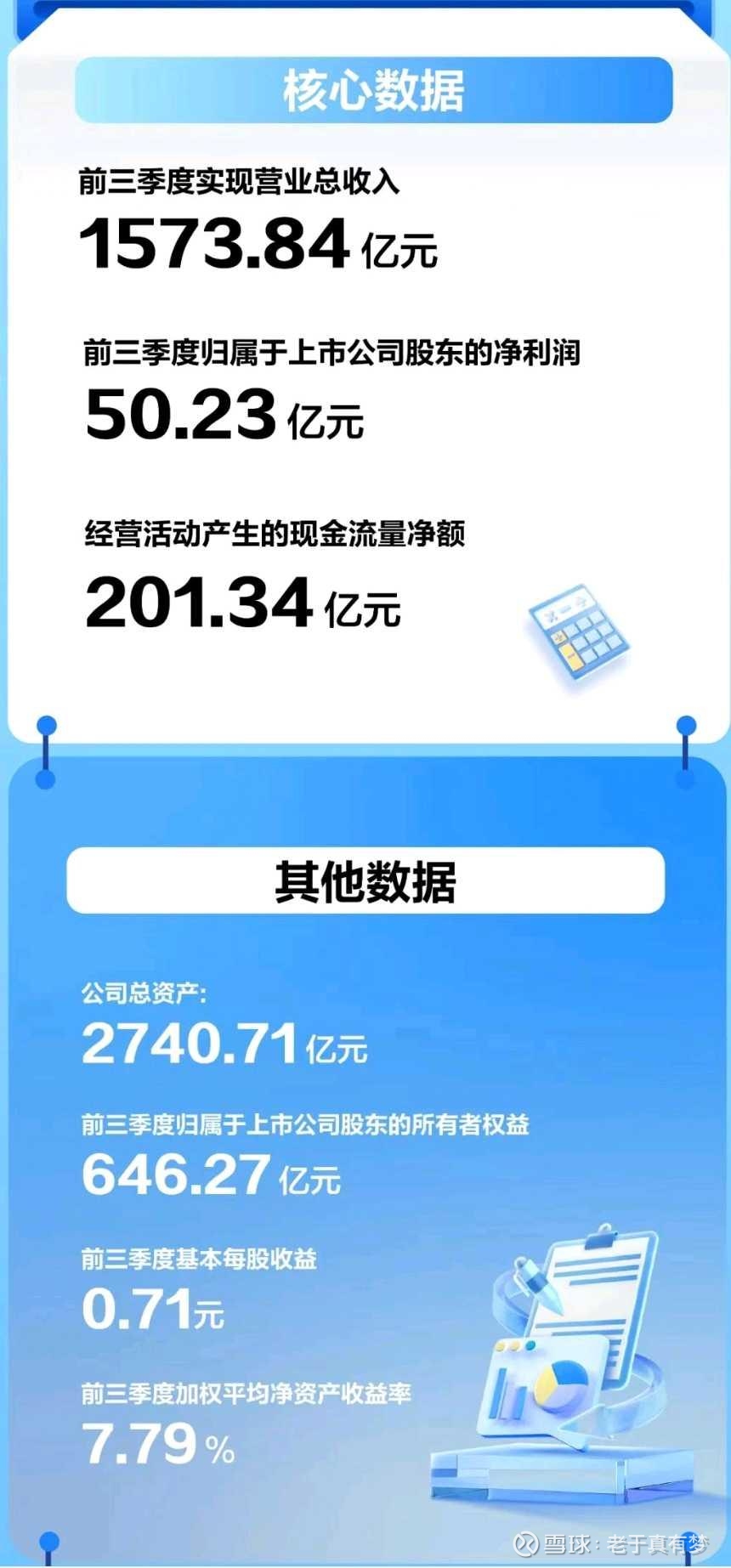

三、 2025半年报+三季报掘金:财务数据背后,业绩反转已确定

2025年半年报+三季报是恒力业绩反转的“实锤报告”,表面看营收微降,实则利润翻倍、盈利质量拉满,拆开财务数据背后全是业务机会,每一个数字都对应着“周期红利+新品放量”。(这是我一贯风格,通过财务数据看业务逻辑,之前的几份研报也是这样的逻辑,例如飞沃科技)

先看核心财务数据(公开披露,2025前三季+单Q3)如图:

财务数据背后的3个核心投资机会

机会1: Q3利润翻倍不是偶然,是周期+产能的“双击”

背后业务逻辑:

① 6月乙烯检修完毕,Q3满产,炼化产品销量环比涨40%,量增带动营收环比涨14.2%;

② 芳烃景气度拉满,PX-石脑油价差扩至1717元/吨,环比涨13%,芳烃板块毛利环比涨23.6亿;

③ 资产减值损失环比减8.2亿,包袱甩掉;(这个也是股吧争论比较多的,行业特征之前重投入后的资产减值,周期已到减少期)

结论:业绩反转是“真反转”,不是靠非经常性损益,是主业盈利改善,2025全年归母净利润预计64.9亿,同比增20%+。(敲黑板)

机会2: 毛利率创2年新高,高端化“提价增效”开始兑现

背后业务逻辑:2025前三季高端新材料毛利率18%,传统聚酯毛利率12%,高端产能占比从2024年35%提至2025年42%,直接拉升高整体毛利率;油价下行后,炼化价差扩大,炼化板块毛利率从2023年10%提至2025年16.4%;(这个可以看一下板块的数据就知道了)

结论:毛利率抬升是“可持续抬升”,未来2年高端产能占比超50%,毛利率有望冲18%—20%,利润弹性不小(比很多科技类铲子股的毛利高很多)。

机会3: 经营现金流201亿,资本开支见顶,分红要“大比例提升”

背后业务逻辑:2025前三季投资现金流-78亿,同比少花30亿,说明高端产能投放大年已过(2024年是投入大年),未来2年资本开支下降,折旧减少;经营现金流201亿,连续5年超200亿,覆盖31.7亿分红+65%利息,有钱分红;(这也是之前大家的诟病,大投入已过)

结论:2026年大概率提高分红比例,当前股息率2.9%,未来有望提至4%+,给估值加“安全垫”。(这是卖方判断和市场判断,作为头部化工企业,该回馈股东了)

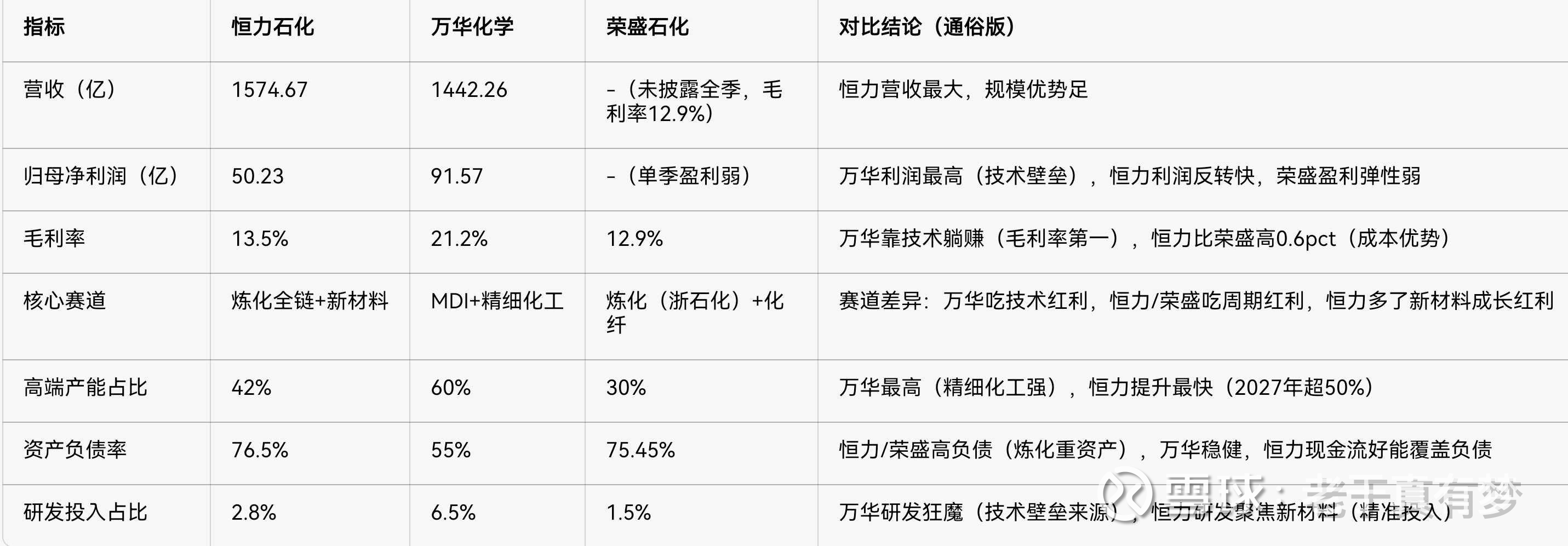

四、 同行掰手腕:万华/荣盛各有绝活,恒力靠“全链+新品”略胜出(一直都有争论,到底哪个标的好,客观的比较一下,欢迎讨论)

化工龙头三剑客——恒力石化(炼化全链)、万华化学(MDI技术宅)、荣盛石化(炼化规模派),基本面+竞争格局差异明显,用“通俗+数据”对比一下,我做了一张表格,这样看的清楚些,先上核心基本面对比表(2025前三季,公开数据)如图:

竞争格局拆解(不绕弯子)

万华化学:化工“技术宅”,羡慕但学不来

核心优势:MDI全球市占率40%,技术垄断,毛利率21%,躺着赚钱,精细化工(光刻胶、锂电材料)也强,抗周期能力第一;

劣势:MDI需求增速变慢(5%),新赛道拓展略慢,实在找劣势还有大市值显得估值略微微高(23倍PE);

与恒力对比:万华是“技术流”,赚的是垄断钱;恒力是“全链流”,赚的是周期+成长钱,万华稳但弹性小,恒力弹性大且有成长。(而且万华的市值更大,按照现在JG要求,动不动就压大市值的控指数,万华容易被压制,个人歪歪)

荣盛石化:炼化“老搭档”,规模大但缺弹性

核心优势:浙石化4000万吨炼化产能(比恒力2000万吨大),规模优势足,区域位置好、与恒力并称“民营炼化双雄”;

劣势:产品结构偏油品(化工品占比低于恒力),高端产能少(占比30%),2025前三季毛利率12.9%低于恒力,盈利弹性略弱一些,同时还处于资本投入期;

与恒力对比:荣盛是“规模派”,靠炼化走量;恒力是“全链卷王”,炼化赚稳钱+新材料赚大钱,相同周期下,恒力利润弹性比荣盛高30%+(信达测算:油价60美元时,恒力多赚54亿,荣盛多赚35亿。卖方数据)。

恒力石化:全链“卷王”,周期+成长双红利

核心竞争力:别人有的我都有(炼化规模),别人没有的我也有(全链成本+新材料);

对比胜出逻辑:

① 成本比荣盛低,盈利弹性更大;

② 比万华多了炼化周期红利,比荣盛多了新材料成长红利;

③ 2026-2027高端产能放量后,高端占比追平荣盛,毛利率向万华靠拢,估值有修复空间。

结论:三个各有千秋,都很好,要不平铺,要不配置2个哈,🤦🏻♂️

五、 2026-2027核心推演:营收/利润/估值全,低估+成长双击(纯个人推演,不对,交流,别喷)

基于公开产能计划、行业周期趋势、油价中枢假设(65-85美元/桶),对恒力2026-2027年营收、毛利率、利润、RPS、估值做详实推演,数据说话。

核心假设前提(公开信息+行业共识)

1. 油价:2026-2027年布伦特原油中枢75美元/桶,波动±5美元,油价下行扩大炼化价差;

2. 产能:2026年南通隔膜18亿平满产、160万吨树脂满产,2027年特种工业丝80万吨满产,绿氢制氨投产;

3. 需求:传统业务增速5%,新材料增速30%,新食客(光伏锂电)需求增速18%;

4. 估值:化工新周期下,炼化龙头合理PE20倍,新材料业务给25倍PE(国产替代溢价,给不高吧?)。

(一) 营收/毛利率/归母净利润推演

2026年(高端产能放量元年)

营收拆分:炼化板块1800亿(+5%)、芳烃板块800亿(+8%)、新材料板块600亿(+30%),合计3200亿(同比+35%);

毛利率:高端产能占比50%,炼化价差扩大+高端品溢价,毛利率抬升至18%(同比+4.5pct);

归母净利润:毛利率提升+折旧减少,预计89.5亿(参考长江证券研报,同比+38%,我比长江保守些),EPS1.27元。

2027年(高端产能满产+绿氢降本)

营收拆分:炼化1900亿(+5.5%)、芳烃860亿(+7.5%)、新材料850亿(+41%),合计3610亿(取整3600亿,同比+12.5%);

毛利率:高端产能占比58%,绿氢替代降本+欧盟绿色溢价,毛利率抬升至20%(同比+2pct);

归母净利润:盈利质量持续改善,预计118.3亿,EPS1.68元。

(二) RPS推演:26年最近表现股价活跃度和资金流入

RPS(股价相对强度)通俗说就是“化工板块股价排名”,排名前10%(RPS≥90)是资金追捧的龙头,恒力2026-2027年RPS有望站稳90+,逻辑如下:

1. 业绩驱动:2026-2027年净利润增速38%/32%,远超化工板块平均增速(15%),业绩增速排名前5%;

2. 赛道驱动:新材料(光伏锂电)是资金热门赛道,高端产能放量后,恒力从“周期股”变“周期+成长股”,资金关注度会提升;(感受最近关注石化的人越来越多)

3. 推演结果:2026年Q2起RPS站稳90,全年维持90-95,成为化工板块“资金核心标的”,还有另外两剑客也一样万华化学和荣盛石化。

(三) 估值推演+对比:目前低估,修复空间不小

当前(2026年1月)恒力石化PE(TTM)23倍,PB2.56倍,对比同行+自身历史估值,低估明显,2026-2027年估值修复空间清晰。(1月5日但昨天涨4.13%)

自身历史估值:处于中枢低位,有修复基础

恒力石化2019-2024年PE中枢22倍,最低15倍(2023年行业低迷),最高30倍(2021年新材料炒作),当前23倍处于估值中枢,业绩反转后,在牛市下,有望与21年30倍看齐。

同行估值对比:性价比不错,值博率较高

万华化学:PE22倍(技术壁垒溢价),恒力与其相当,但未来高端占比提升,估值正常要比万华有弹性;

荣盛石化:PE23倍(规模溢价),恒力比荣盛与其相当,恒力新材料成长红利更足,估值应高于荣盛;

结论:恒力目前估值合理在中枢,新发展中估值修复空间20%-30%。

补充:若绿氢+CCUS带来碳溢价超预期,估值可能再有提升。

六、 最关键:3个未被市场发现的“预期差”,是超额收益来源

当前市场对恒力的认知停留在“炼化龙头,赚周期钱”,但忽略了3个核心预期差,这些预期差一旦兑现,就是超额收益,也是恒力区别于万华、荣盛的核心看点。

预期差1: 市场只看炼化,没看锂电隔膜“放量超预期”(最大预期差)

市场认知:恒力是炼化厂,隔膜业务小打小闹;

实际情况(公开数据):南通基地12亿平湿法+6亿平干法隔膜,2026年满产,是全球单基地最大隔膜产能,毛利率25%,对接宁德时代、比亚迪,2026年隔膜业务营收超100亿,净利润超25亿,相当于再造一个“小恩捷”;(恩捷股份的表现市场已看到了)

兑现节点:2026年Q1隔膜满产,营收/利润并入报表,市场会重新给恒力“新材料估值”。

预期差2: 市场只看短期盈利,没看绿氢+CCUS的“碳红利”

市场认知:恒力高排放,欧盟CBAM是利空;

实际情况:恒力已布局CCUS+绿氢项目,2026年绿氢制氨投产,碳排放减少25%,既规避CBAM碳税(每年省15亿),又能拿欧盟绿色溢价(产品售价高5%),碳红利每年超20亿;

兑现节点:2026年1月CBAM正式收费,恒力是国内少数能规避碳税的炼化企业,出口份额进一步提升。

预期差3: 市场只看高负债,没看资本开支见顶后的“分红提升”

市场认知:恒力资产负债率76%,负债高,分红少;

实际情况:2024年是投放大年,2025-2027年资本开支下降50%,折旧减少,经营现金流连续5年超200亿,2026年分红比例大概率从当前30%提至40%,股息率从2.9%提至4%+,比银行理财香;

兑现节点:2025年报(2026年3月)公布分红方案,安全垫增厚。(这个值得跟进和期待)

七、 最终结论:新周期下,恒力石化是“周期+成长+估值重构”三击标的

化工新周期的核心是“油价下行+高端化+低碳化”,恒力石化踩中这三大红利:

1. 吃周期红利:炼化一体化+芳烃景气,油价下行扩大价差,2026-2027年炼化板块稳赚80亿+;(也就是说的周期反转)

2. 吃成长红利:锂电隔膜+高性能树脂+特种工业丝放量,2027年新材料净利润超50亿,相当于再造半个恒力;(成长性的判断)

3. 吃估值红利:当前23倍PE同历史中枢,业绩反转+估值重构;

恒力石化是新周期下化工板块“攻守兼备”的最具性价比——守有炼化全链+现金流+分红安全垫,攻有新材料+绿氢+估值修复弹性,2026-2027年将迎来“营收增长+毛利率提升+估值修复”三击。作为持仓组合,也是个攻受兼备的标的,在GJ让慢牛别疯牛,让题材降温回归业绩驱动的大背景下,化工周期反转及核心标的的α,个人认为比较适合配置,安全边际较好。而且目前看,是右侧交易的时间点。也是我之前写的,我既不是“老登”投资,也不是“小登”方式,是“基本面研究➕趋势交易”的投资体系的“中登模式”,趋势交易的核心逻辑是右侧交易,所以进行了先建底仓,再找机会逐步建仓组合配置。

研报风险提示:

1. 原油价格大幅波动(低于60美元或高于100美元);

2. 高端产能投产进度不及预期(隔膜/树脂放量延迟);

3. 光伏/锂电下游需求增速不及预期;

4. 欧盟CBAM政策加码超预期。

再次风险提示:本文及股吧发的所提到的观点仅代表个人的见解,所涉及标的不作推荐,据此买卖,风险自负,还因已建底仓,可能观点有些多头,也请见谅。

好了,这一天强度不小,坐的腰酸背痛。去跳绳、跑步和卷腹了,明天今年雪季最后一次滑雪,下周末回广东温暖过年去啦![]()

![]()

#雪球实盘交易# #基金今日话题# #今日话题# @今日话题 @雪球 @Egoistwow $恒力石化(SH600346)$ $荣盛石化(SZ002493)$ $万华化学(SH600309)$