(化工三)石油化工行业新周期深度解析及核心标的对比研究

(化工三)石油化工行业新周期深度解析及核心标的对比研究

写在前面:

上周写了化工行业的前世今生和大周期,按照我的逻辑体系是先把全景和行业周期研究清楚并呈现出全景图,让对于这个行业有深刻认知。上文提到过有个朋友去年10月份就开始建仓和推荐化工股,我观察和研究了三个月才右侧交易入场,他看完上周文章说“老于你可真能耐住性子和沉下来,这么久了才动”。我自己没有深刻认知是不会重仓建仓投资。但我也说过,越研究越复杂,就像讨论区评论一样,化工这个大行业没有8年10年钻研不透的。

在这庞杂、细分、专业以及宏大的化工行业中那就细分聚焦研究石油化工这个核心分支。我想了想,很多人还是对于石油化工的认知有点像有色25年年中时候一样,虽然看好但不确定,虽然理解但不深透,虽然想投资又觉得不知道周期进展到何阶段?错过了有色的大周期牛市(虽然现在有色周期还在,但很多人恐高哈,但再过半年看,现在还不算啥)

注:(化工一)化工行业周期深度解析:复盘七十余年演进,锚定2025-2026新增长周期网页链接

本文老于试着把石油化工能讲的清楚,通过拆解产业本质、产业链格局、企业发展脉络,完成A股标的分类与龙头梳理,并对恒力石化、荣盛石化、万华化学等核心标的进行多维度深度对比,力求客观。(数据均来源公开披露)

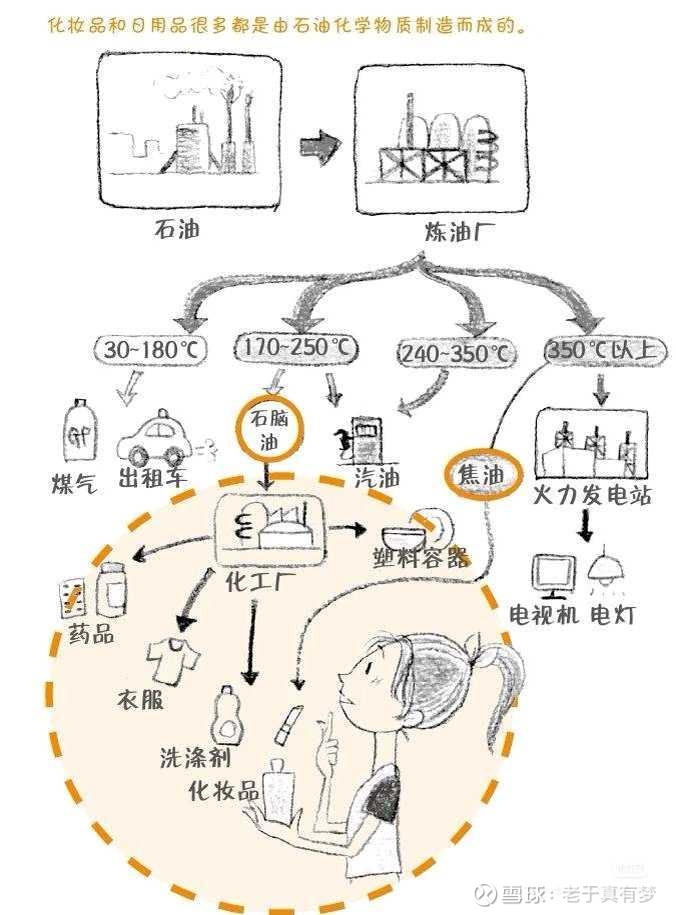

一、石油化工通俗拆解:新周期下的“工业血液加工链”

用我理解的方式叙述一下——石油化工,是把原油这一“工业黑黄金”,通过物理蒸馏、化学裂解等工艺,逐级“榨干吃净”(就跟猪一样,哪一块都不浪费),转化为人类衣食住行、工业制造、新能源产业所需的各类化工品的产业集群,是化工行业中规模最大、周期弹性最强、与宏观经济绑定最紧密的分支。

判断2025-2026化工新周期拐点(核心结论),石油化工的核心投资逻辑我浓缩为三大通俗结论:

1. 供需拐点:从“产能过剩打价格战”到“集中度提升赚价差”

过去十年国内石化产能无序扩张,行业陷入“增产不增收”的内卷;2021-2024年落后小炼厂加速出清,民营大炼化龙头占据市场主导,产能利用率突破85%景气分水岭,核心产品价差持续扩大,企业从“赚辛苦加工费”转向“赚周期红利”。

2. 成本舒适区:油价“不高不低”最赚钱

石油化工的盈利核心是加工价差(产品售价-原油成本)。当布伦特原油维持在65-85美元/桶时,既不会因油价过低挤压炼化利润,也不会因油价过高抑制下游需求,是石化企业的“黄金成本区间”,每上涨10美元/桶,龙头企业加工价差可扩大3-5美元/桶,盈利弹性拉满。(所以我第一篇文章就抛出这个黄金区间,不是越低越好,更不能越高越好,而且我判断2026年原油价格就在这个区间内震荡徘徊)

3. 成长转型:从“卖大路货”到“卖高端新材料”(香港庙街到铜锣湾)

传统石化企业靠生产PTA、聚乙烯等大宗品生存,毛利仅5%-10%;新周期下,企业纷纷向EVA、锂电隔膜、高性能树脂等高端新材料转型,这类产品对应光伏、锂电、半导体等新兴需求,毛利可达20%-40%,让周期型石化企业拥有了成长属性,估值中枢迎来修复。

二、石油化工全产业链全景:上下游通俗解析

石油化工产业链呈现“上游原油供给→中游炼化核心→下游产品应用”的三级传导逻辑,新周期下各环节的核心变化直接决定行业景气度:

(一)上游:原油供给端,新周期“紧平衡”定调

核心角色:全球原油供应商(OPEC+、美国页岩油、中东低成本油田),是石化产业的“原料粮仓”。

新周期特征:OPEC+持续减产托底油价,美国页岩油增产受限,中东新增产能以低成本基础石化为主,全球原油供给维持紧平衡,避免了油价大幅波动对石化产业的冲击,锁定了中游炼化的成本稳定性。(川普也是这样的战略思路)

(二)中游:炼化一体化,石化产业的“利润心脏”

中游是石油化工的核心环节,也是龙头企业构建护城河的关键,可通俗理解为“原油加工厂”。

1. 常减压蒸馏:把原油分馏成汽油、柴油、石脑油等基础馏分;

2. 催化裂解/重整:将石脑油转化为乙烯、丙烯(烯烃)、PX、苯(芳烃)两大核心化工原料;

3. 深加工聚合:将烯烃、芳烃进一步加工为PTA、乙二醇、聚乙烯、聚丙烯等中间品。(最近PTA指数持续上涨)

新周期核心趋势:炼化一体化成为标配,单一炼厂因成本高、抗风险弱被淘汰,龙头企业通过“原油→芳烃/烯烃→中间品→新材料”的全链条布局,实现内部原料自给,成本较行业平均低5%-8%。

(三)下游:产品应用端,新周期“新旧需求切换”

下游是石化产业的“需求出口”,决定产品的最终售价和需求空间,新周期下呈现传统需求企稳(基本盘)、新兴需求爆发的格局(新曲线:

传统需求:纺织服装、房地产、包装等,对应PTA、乙二醇、普通塑料等大宗品,2025年起受到出口复苏、人民币升值逐步企稳,;

新兴需求:光伏、锂电、新能源汽车、半导体等,对应光伏级EVA、锂电隔膜、高性能树脂、特种工业丝等高端新材料,2025-2026年需求增速保持15%-25%,是石化企业成长的核心引擎。

三、石油化工企业销售业务线发展进程:从“走量”到“走质”的三次跃迁(我一直喜欢从销售端反推业务线看成长)

石油化工企业的销售业务线,是企业发展阶段的直接映射,新周期下看各个企业历史财报情况已呈现从单一加工到一体化盈利、再到高端化增值的三次关键跃迁:

第一阶段:初级单一产品销售(2010年前)

模式:企业仅生产某一类石化产品(如单一PX、PTA厂),直接向下游客户销售单一品类,赚固定加工费;

痛点:对原油价格、下游需求极度敏感,利润波动极大,行业景气时盈利、不景气时亏损,抗风险能力极弱。

第二阶段:产业链一体化销售(2010-2020)

模式:企业搭建“原油→中间品→终端品”的全产业链,内部实现原料自给,对外销售全系列产品,通过产业链协同锁定加工价差;

突破:对冲了油价波动风险,销售从“单一产品”升级为“全产业链套餐”,客户粘性提升,盈利稳定性大幅增强,民营大炼化龙头在此阶段崛起。(后视镜看,中国企业的战略和韧性超强)

第三阶段:高端化定制化销售(2021年至今,新周期核心)

模式:在一体化基础上,重点布局高附加值新材料,按下游新能源、高端制造客户的需求定制产品,赚取技术溢价和品牌溢价;

质变:销售毛利从传统大宗品的5%-10%提升至高端新材料的20%-40%,企业从“周期型标的”转变为“周期+成长型标的”,打开长期成长空间,这也是新周期石化企业的核心竞争力。(过去5年是企业分化年,提前布局才能现在率先出位)

四、A股石油化工上市公司分类及龙头简述

基于业务模式、产业链位置、成长属性,将A股石油化工上市公司分为四大类,每类选取核心龙头,明确其在新周期中的定位与核心优势(在确定贝塔后去比较阿尔法):

(一)民营大炼化一体化龙头(新周期核心受益,弹性最大)

核心特征:拥有完整的“原油→炼化→新材料”全产业链,产能规模大、成本优势显著,是化工新周期的核心受益标的。

恒力石化:全球PX、PTA龙头,国内首家实现原油到聚酯新材料全产业链闭环的企业,自备电厂、码头、煤制氢装置,成本管控行业顶尖,高端产能密集放量。

荣盛石化:以浙江石化为核心平台,烯烃产业链布局完善,EVA产能行业领先,规模化优势突出,是华东地区石化产业的标杆企业。

东方盛虹:注入斯尔邦石化后,聚焦光伏级EVA等新能源新材料,炼化产能逐步释放,是石化领域新能源转型的弹性标的。

桐昆股份:国内聚酯长丝龙头,向上延伸炼化产业链,精细化运营能力突出,财务稳健,分红率稳定。

(二)国有炼化及石化巨头(稳增长,高股息,抗周期)

核心特征:上游油气资源+下游炼化全产业链布局,体量庞大、现金流稳定,是石化行业的“压舱石”,适合低风险配置。

中国石化:国内最大炼化企业,成品油与化工品双轮驱动,网点覆盖全国,高股息属性突出,抗周期能力极强。

中国石油:上游油气资源禀赋优异,炼化业务配套完善,产业链协同效应显著,业绩受油价波动影响较小。

(三)石化中游细分产品龙头(细分赛道阿尔法,盈利稳定)

核心特征:聚焦石化中游某一细分产品,凭借技术或成本优势占据市场主导,盈利稳定性优于大宗品企业。

卫星化学:国内丙烯酸及酯龙头,布局轻烃裂解路线,成本较传统石脑油裂解低10%以上,新材料业务快速拓展。

万华化学:全球MDI龙头,延伸石化产业链布局烯烃、聚氨酯新材料,高端化技术壁垒深厚,是化工行业大市值中的成长标杆。

(四)石化下游新材料转型标的(成长型,赛道弹性)

核心特征:聚焦石化下游高端新材料,深度绑定新能源、高端制造赛道,成长属性强,周期属性较弱。

联泓新科:国内EVA、光伏胶膜核心供应商,光伏级EVA产能快速扩张,深度受益光伏装机增长。

普利特:改性塑料龙头,布局锂电隔膜、汽车轻量化材料,切入新能源汽车产业链。(前一阵的大涨就是这个原因)

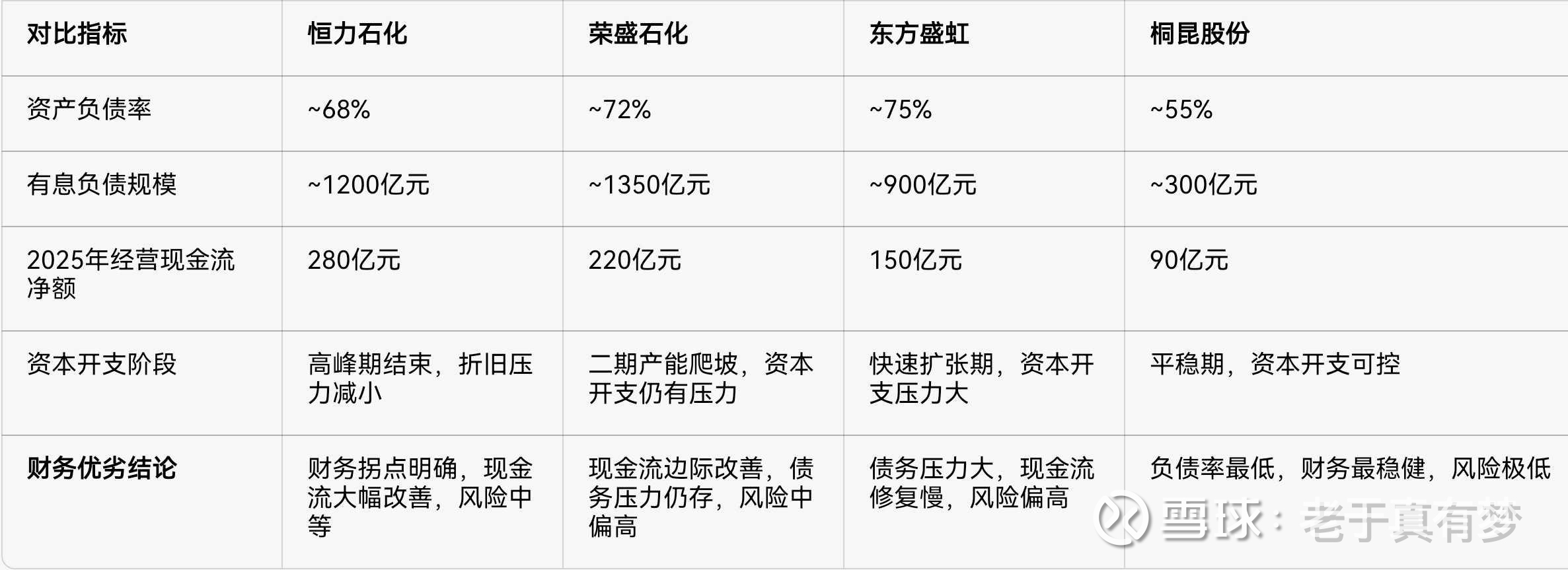

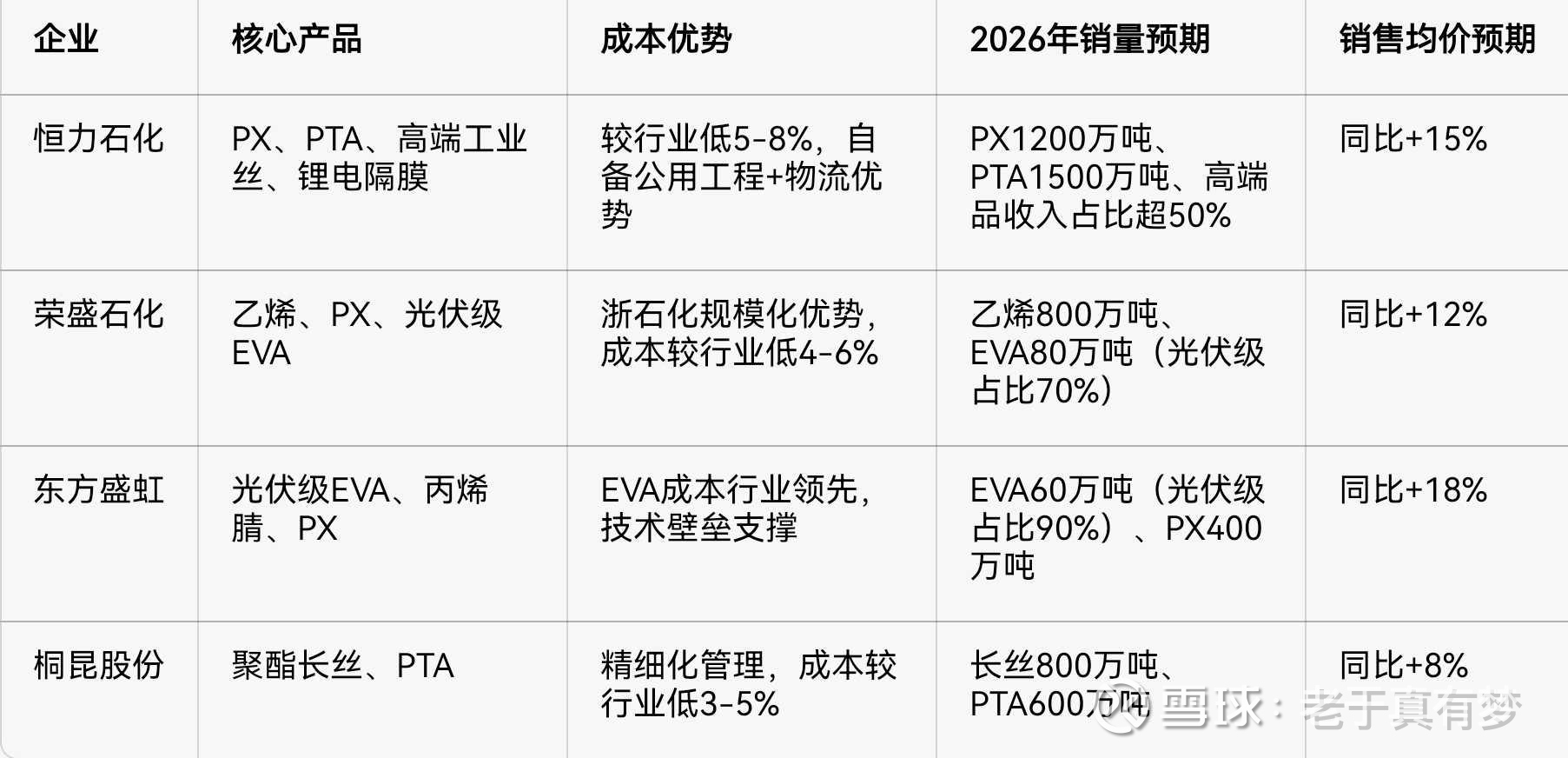

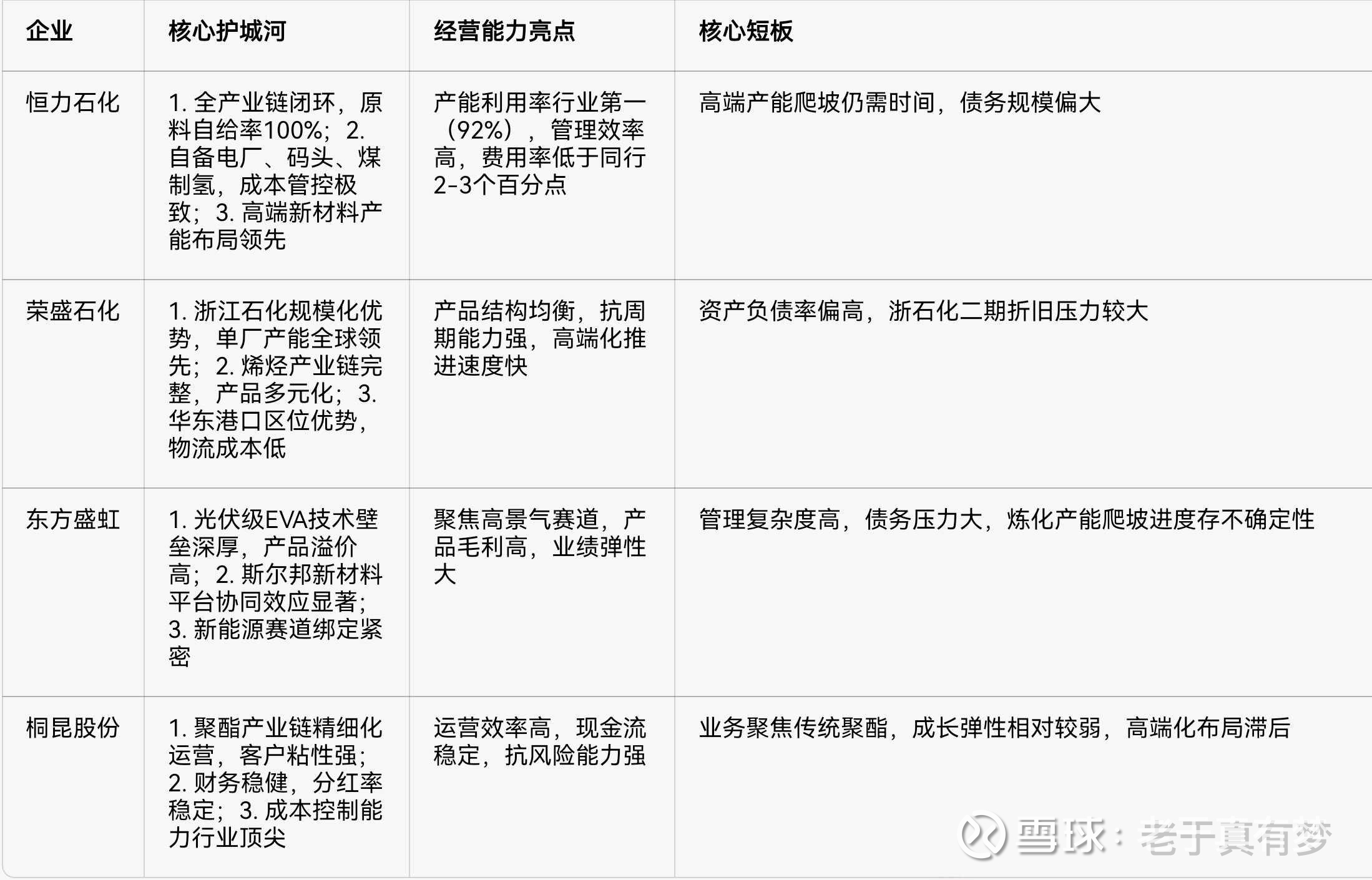

五、石油化工核心标的深度对比:恒力石化VS荣盛石化VS东方盛虹VS桐昆股份

选取民营大炼化赛道四大核心标的,从资产负债(石化类重要指标)、发展阶段、核心产品成本及销售预期、经营能力与护城河四大核心维度进行量化对比,明确各标的的优劣与投资定位。

(一)资产负债与财务安全维度(个人通过25年三季度报预估全年情况)

(二)企业发展阶段维度(个人判断)

(三)核心产品成本及销售预期维度(2026年预估)

(四)经营能力与护城河维度

六、石油化工新周期投资结论与核心跟踪体系

(一)投资结论

1. 行业层面:石油化工是2025-2026化工新周期的核心弹性赛道(也就是我说的主线贝塔),供需拐点、成本舒适区、高端化转型三大逻辑共振,龙头企业将迎来业绩与估值的双重修复(有机会戴维斯双击)。

2. 标的层面:综合财务安全、成长潜力、盈利弹性、护城河四大维度,核心标的投资排序为:恒力石化>荣盛石化>东方盛虹>桐昆股份。(个人判断,欢迎探讨)

恒力石化:综合最优标的,周期红利+成长溢价兼备,财务拐点明确,成本与护城河优势突出,适合作为核心配置;

注:(化工二)恒力石化个人投研报告:全链卷王踩中新周期,油价下行+新品放量打开估值空间网页链接

荣盛石化:次优弹性标的,规模与烯烃优势显著,EVA业务打开成长空间,适合进取型配置;

东方盛虹:高风险高弹性标的,新能源赛道红利显著,但财务与经营风险偏高,适合波段操作;

桐昆股份:低风险稳健标的,财务安全边际高,适合防御型配置。

(二)核心跟踪指标体系

按照老于的系统化思维逻辑,我为确保结论的动态验证,会用OKR方式建立月度/季度核心跟踪指标,精准把握石油化工行业与核心标的的景气变化:

1. 行业跟踪指标:布伦特原油均价、炼化产能利用率、PX/EVA/PTA核心产品价差、光伏新增装机量、化工品出口额;

2. 标的跟踪指标:核心产品开工率、高端产能爬坡进度、单季度归母净利润、经营现金流净额、资产负债率、分红比例。

写在后面:

还是那句话,大行业的周期反转是多重共振和内外部地缘政z、货币等因素逐步形成的,不会几个月就结束,更不会戛然而止。如果确定周期存在,并在合适位置右侧交易,做好持仓占比管理,通过组合去做风险控制,过程中跟进行业指标和敏感数据变化,剩下的就是保持耐心,做耐心资本,慢慢变富。化工行业庞大复杂,每个人各能力圈也不同,做能研究和看得懂的细分投资就好,没有好坏,只有时间会验证。

几个关键帖子:

2025年复盘及26年A/H股操盘策略总纲,核心投资主线推演与资金排布策略(加化工贝塔)网页链接

炒股要能睡好觉而不是股熬人,以周度复盘谈如何睡得好:网页链接

好啦,去欢度周末了,时间紧,起早赶紧把这个写完发出,要不又得挨个回答,不如一篇讲清楚。文章未尽的再探讨。

#雪球实盘交易# #今日话题# #基金今日话题# @今日话题 @雪球 @飞翔芸 $恒力石化(SH600346)$ $万华化学(SH600309)$ $荣盛石化(SZ002493)$