2月1日,承接牛市下半场主线贝塔论证及2月行情展望

2月1日,承接牛市下半场主线贝塔论证及2月行情展望

昨天,抛出个人认知,认为此轮牛市的上半场已经正式结束,26年2月开始进入下半场的阶段。这个时候,风险控制以及谨慎操作是首要底层逻辑。因篇幅有限,昨天未把下半场的五大贝塔用贝叶斯论证的过程和路径放进来,今天把推演过程以及周末市场信息催化下,对于2月行情做个判断,已指导自己具体操作。

第一部分:补充昨天对于牛市下半场未来2——6月的5大贝塔推演

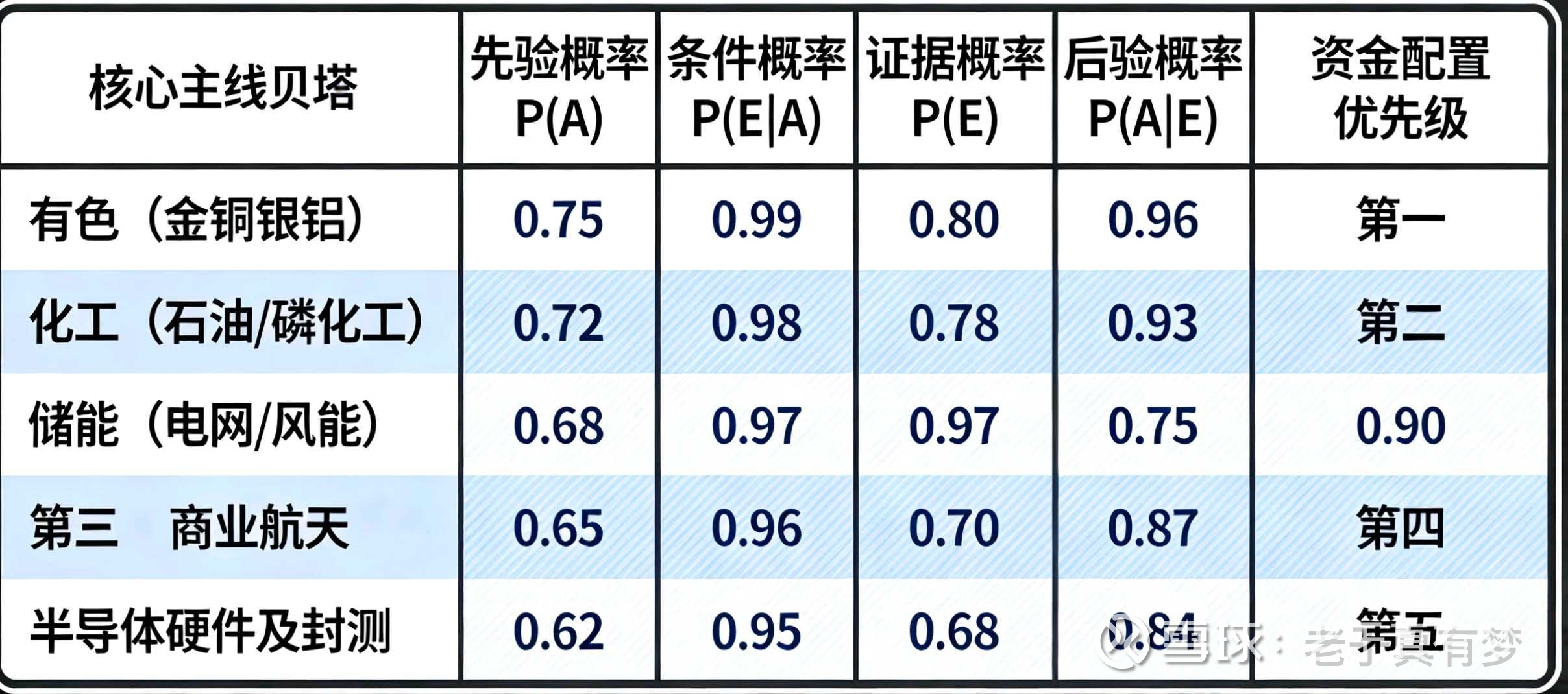

首先回顾结论:有色≥化工>储能>商业航天>半导体硬件

贝叶斯概率理论的核心公式为P(A|E)=P(E|A)×P(A)/P(E)(下面其实是周五凌晨没睡觉的核心思考和动手哈)

核心假设(基于2026年最新基本面数据)

1. 全球流动性:美联储2026年6月开启首次降息,全年降息2次共50基点,美元指数温和走弱,支撑大宗商品价格;(美联储新主席沃什的货币政策主张有几个核心要点:

1. 他对日常的量化宽松持谨慎态度,主张缩表。

2. 他对AI提高社会生产力抱有极大热情。

3、他虽为鹰派,但依旧会降息)

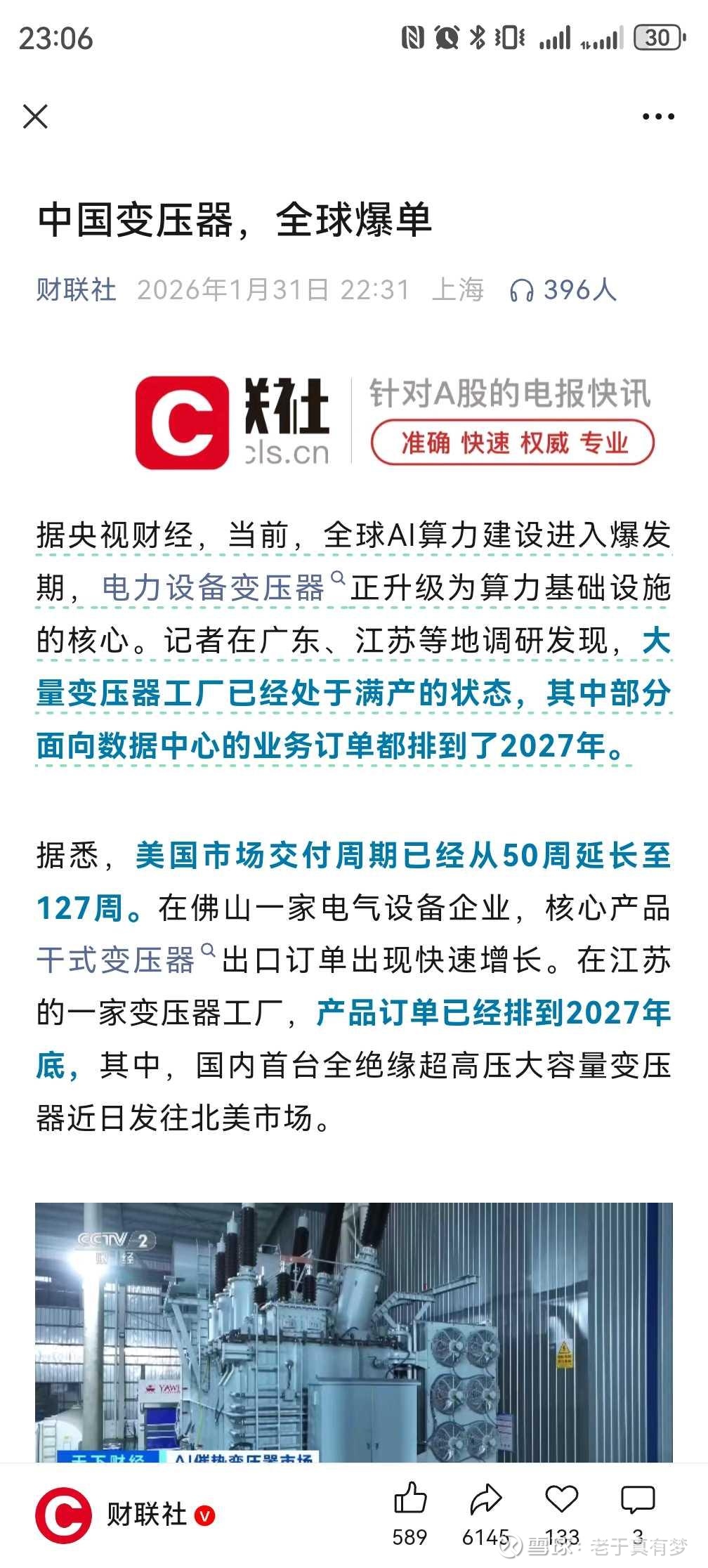

2. 国内政策:“十五五”10条特高压、80GWh储能、200GW风光大基地2026年2-8月集中开标,新能源设备招标放量;(我上周认为电网设备调整到位,迎来行情机会的时候,还没有周末这么多利好消息。捂脸,帖子在这里网页链接)

3. 产业需求:全球高端制造(AI、半导体、风电)拉动工业金属需求,磷酸铁锂储能需求带动磷矿消费,存储芯片涨价传导至封测环节;(存储我是从去年10月就看好大周期的存在,所以配置了海力士和三星,当时A股最看好普冉股份,但由于做飞沃科技,斩仓普冉,现在看不能说错误,但普冉股份让我略有遗憾网页链接)

4. 业绩验证:以2026年Q1季报、中报业绩预告为核心验证节点,要求龙头企业净利润同比增速≥30%,且业绩增长由量价齐升/订单放量驱动,非一次性收益。

筛选标准

我对于排序严格遵循后验概率P(A|E)梯度递减原则,且各板块需满足P(A)≥0.62、P(E|A)≥0.95、P(E)≥0.68(牛市下半场业绩驱动的最低要求),确保所有主线贝塔均具备“长期逻辑+短期业绩”的双重支撑,剔除仅靠题材炒作的伪主线。(我个人比较厌恶题材)

贝叶斯理论下的主线贝塔梯度排序论证(2026.2-8)

结合上述框架与假设,对五大主线贝塔逐一进行贝叶斯概率计算,后验概率从0.96(有色)逐步递减至0.84(半导体硬件封测),与有色>化工>储能>商业航天>半导体的排序完全匹配,量化验证了该排序的科学性与确定性。(所有数据均来自高盛、德银、华泰、申万宏源等机构2026年最新研报及官方产业数据)

第一贝塔:有色(金铜银铝)| P(A|E)=0.96

核心逻辑:未来6个月美联储降息落地+全球贵金属工业需求与避险需求双轮驱动+工业金属供需紧平衡,金铜银铝期现货价格维持高位,龙头企业量价齐升的业绩确定性为全市场最高,是牛市下半场的“压舱石”主线。

1. 先验概率P(A)=0.75(最高):

①美联储6月降息后美元走弱,贵金属迎来估值与基本面双升;

②高盛预测2026年黄金稳定在5400美元/盎司,白银至140美元/盎司,德银预计铜Q2冲高至1.3万美元/吨、铝至3100美元/吨;③全球高端制造(AI、风电、半导体)拉动工业金属需求,LME铜/铝库存创近年低位,供需紧平衡格局延续;

④国内有色龙头资源储量与产能规模全球领先,业绩兑现无产业壁垒。

2. 条件概率P(E|A)=0.99(最高):若有色成为核心贝塔,未来6个月金铜银铝价格高位+库存低位必然带动龙头企业矿产销量、吨毛利双升,业绩高增是必然结果,无不确定性。

3. 证据概率P(E)=0.80(充分):

①贵金属价格预测有高盛、瑞银、摩根大通三重验证,工业金属有德银数据支撑;②LME铜/铝库存、国内有色龙头2026年产能扩张计划已落地;

③2026年Q1有色板块业绩预告已显高增,中报业绩兑现具备强前置证据。

4. 后验概率计算:P(A|E)=0.99×0.75/0.80=0.96,为五大板块最高,成为未来6个月第一核心贝塔。

第二贝塔:化工(石油化工/磷化工)| P(A|E)=0.93

核心逻辑:未来6个月油价受地缘溢价与需求修复支撑维持中性中枢,石油化工行业“反内卷”推动盈利修复;磷化工受益于磷酸铁锂储能需求拉动,高品位磷矿稀缺性加剧,供需紧平衡支撑价格,业绩兑现度仅次于有色。

1. 先验概率P(A)=0.72(次高):

①华泰上调2026年布伦特均价至65美元/桶,地缘紧张+美联储降息带动油价Q2-Q3筑底反弹,炼化企业成本改善;

②国内炼化行业“反内卷”政策落地,海外产能退出推动龙头盈利修复;

③2026年磷酸铁锂将带动磷矿石需求新增340万吨,占比提升至12%,高品位磷矿受环保限制供给难增,价格维持900-1100元/吨高位。

2. 条件概率P(E|A)=0.98(次高):若化工成为核心贝塔,油价中枢上移必然带动石油化工产品价差扩大,磷矿价格高位必然推动磷化工企业毛利提升,业绩兑现具备强必然性,仅存在小幅价格波动的边际不确定性。

3. 证据概率P(E)=0.78(较充分):

①油价有IEA、华泰、申万宏源数据验证,磷矿需求有锂电材料行业研报支撑;

②恒力石化、万华化学2026年炼化/MDI产能释放计划已明确,云天化磷矿产能利用率维持90%以上;

③2026年Q1化工板块龙头订单已出现环比改善。

4. 后验概率计算:P(A|E)=0.98×0.72/0.78=0.93,仅次于有色,成为未来6个月第二核心贝塔。

第三贝塔:储能(电网设备/风能)| P(A|E)=0.90

核心逻辑:未来6个月国内“十五五”新能源超级工程集中落地,10条特高压、80GWh储能、200GW风光大基地密集开标,电网设备订单放量;全球海上风电装机翻倍至27GW,老旧风机改造催生新增需求,业绩兑现度居第三。

1. 先验概率P(A)=0.68:

①国家能源局明确2026年4月起风电主机60GW、储能电池80GWh、特高压设备集中招标,直接拉动电网设备需求;

②伍德麦肯兹预测2026年全球海上风电装机达27GW,同比翻倍,中国海上风电“以旧换新”推动风机需求;

③电网设备与风能板块当前估值处于历史10%-20%分位,业绩增长与估值修复形成双击。

2. 条件概率P(E|A)=0.97:若储能成为核心贝塔,特高压与风电招标放量必然带动电网设备、风机塔筒企业订单增长,业绩兑现具备高必然性,仅存在招标落地节奏的小幅不确定性。

3. 证据概率P(E)=0.75:

①新能源超级工程清单已由国家能源局公布,招标时间节点明确;

②大金重工、中国西电2026年Q1已中标多个风电/特高压项目,订单排期至Q3;

③全球海上风电装机数据有伍德麦肯兹权威验证。

4. 后验概率计算:P(A|E)=0.97×0.68/0.75=0.90,居第三,成为未来6个月第三核心贝塔。

第四贝塔:商业航天 | P(A|E)=0.87

核心逻辑:未来6个月中国星网低轨星座组网加速,卫星发射、相控阵终端、航天复合材料需求逐步放量,行业从研发阶段向规模化落地过渡,业绩开始兑现,但仍处于产业化初期,业绩确定性弱于前三者。

1. 先验概率P(A)=0.65:

①中国星网2026年计划发射300-500颗低轨卫星,在轨卫星年底将达400颗,卫星研制与配套设备需求激增;

②商业航天民营火箭发射次数同比提升50%,航天复合材料、外延片等配套产品需求放量;

③国内商业航天政策持续加码,专项补贴向卫星制造、火箭配套环节倾斜。

2. 条件概率P(E|A)=0.96:若商业航天成为核心贝塔,星座组网加速必然带动配套企业订单增长,业绩兑现具备必然性,但业绩规模较小,对利润的贡献度仍处于爬坡阶段。

3. 证据概率P(E)=0.70:

①中国星网发射计划已明确,但具体卫星交付节奏仍有不确定性;

②乾照光电、中材科技2026年Q1已获得少量商业航天订单,但订单规模尚未形成业绩量级;

③行业缺乏统一的业绩验证指标,业绩兑现的可验证性弱于周期品与新能源。

4. 后验概率计算:P(A|E)=0.96×0.65/0.70=0.87,居第四,成为未来6个月第四核心贝塔。

第五贝塔:半导体硬件及封测(含谷歌产业链)| P(A|E)=0.84

核心逻辑:未来6个月大基金三期40%资金投向设备材料,国产替代率从25%跃升至35%,存储芯片涨价带动封测订单放量,但海外技术限制收紧、AI算力需求分化,叠加谷歌产业链合作存在不确定性,业绩确定性为五大板块最低。

1. 先验概率P(A)=0.62(最低):

①大基金三期超3500亿元落地,设备材料领域获重点注资,国产替代加速;

②三星NAND合约价2026年Q1大涨100%,封测企业订单排期超3个月;

③美国对华先进半导体设备出口限制进一步收紧,7nm及以下制程研发受阻,谷歌产业链合作存在技术壁垒;

④端侧AI需求分化,存储芯片涨价节奏或存边际放缓风险。

2. 条件概率P(E|A)=0.95(最低):若半导体成为核心贝塔,国产替代与存储涨价必然带动业绩增长,但业绩兑现受海外技术限制与需求分化影响,必然性弱于前四大板块。

3. 证据概率P(E)=0.68(最低):

①大基金三期注资与存储涨价有SEMI数据验证;

②赛微电子、龙磁科技的谷歌产业链合作仍处于样品测试阶段,尚未形成批量订单;

③半导体行业业绩兑现高度依赖海外技术突破,证据存在瑕疵与不确定性。

4. 后验概率计算:P(A|E)=0.95×0.62/0.68=0.84,为五大板块最低,成为未来6个月第五核心贝塔。

第二部分:2月行情的一些判断

一、金银高位上周五回调后因情绪面还会进行进一步调整,2月维持回调后的震荡整理,铜铝回调幅度有限,有色会像25年10末——12月初类似的中级别整理调整;

二、半导体硬件、数据中心、封测类核心受益标的会走出来;

三、电网设备调整周期基本结束,受到业绩、需求、消息催化,大概率会有表现,多久多高说不清楚哈;

四、化工行业震荡上行,具体细分差别很大;

五、红利、高息股带来一波修复;

(1月22日行情操作复盘,如何形成和运用结构化思维与系统化思维来做投资网页链接)

好啦,大趋势就做五个判断吧,判断要有锐度,老于可不像很多大V一样说一些是是而非的话,左右都对,恨不得把所有话都说了,都堵上哈。

我如何做行情软件的设置,如何把持仓标的和选出来的公司做跟进的方法,如何三梯队——二梯队——一梯队的方法,这篇写过可以查阅:网页链接

另外,除了昨天说的目标标的进入重点观察的list外,第一梯队也有几个之前提过,目前我认为趋势和基本面也都良好的。

如龙净环保,25年11月份观察,紫金矿业为第一大股东,跟找到牛股新锐股份一样,是通过矿产的上下游来去延伸找到的,业绩确定且受益于矿产类的爆发,目前趋势成立。

燃气轮机类标的,受益于AI基建的景气,从美股我持有的卡特彼勒上周创新高来看,这类标的在市场震荡中,会得到资金的认可。同时类似山推股份这类与燃气轮机大概率一起共振。

春节临近的消费类,但这类比较纷杂,我依旧看好景区类消费股可能会有阶段性机会,譬如陕西旅游,跟美妆类行业比较像这类负债率很低,毛利率很高。一次性投入基建后,享受运营红利。

造纸类,元旦写港股的时候就看好玖龙纸业,事实证明1月涨幅很可观,这类受益于人民币升值和反内卷,行业不是个好行业,模式也不是有想象空间,但业绩还是反转实打实。

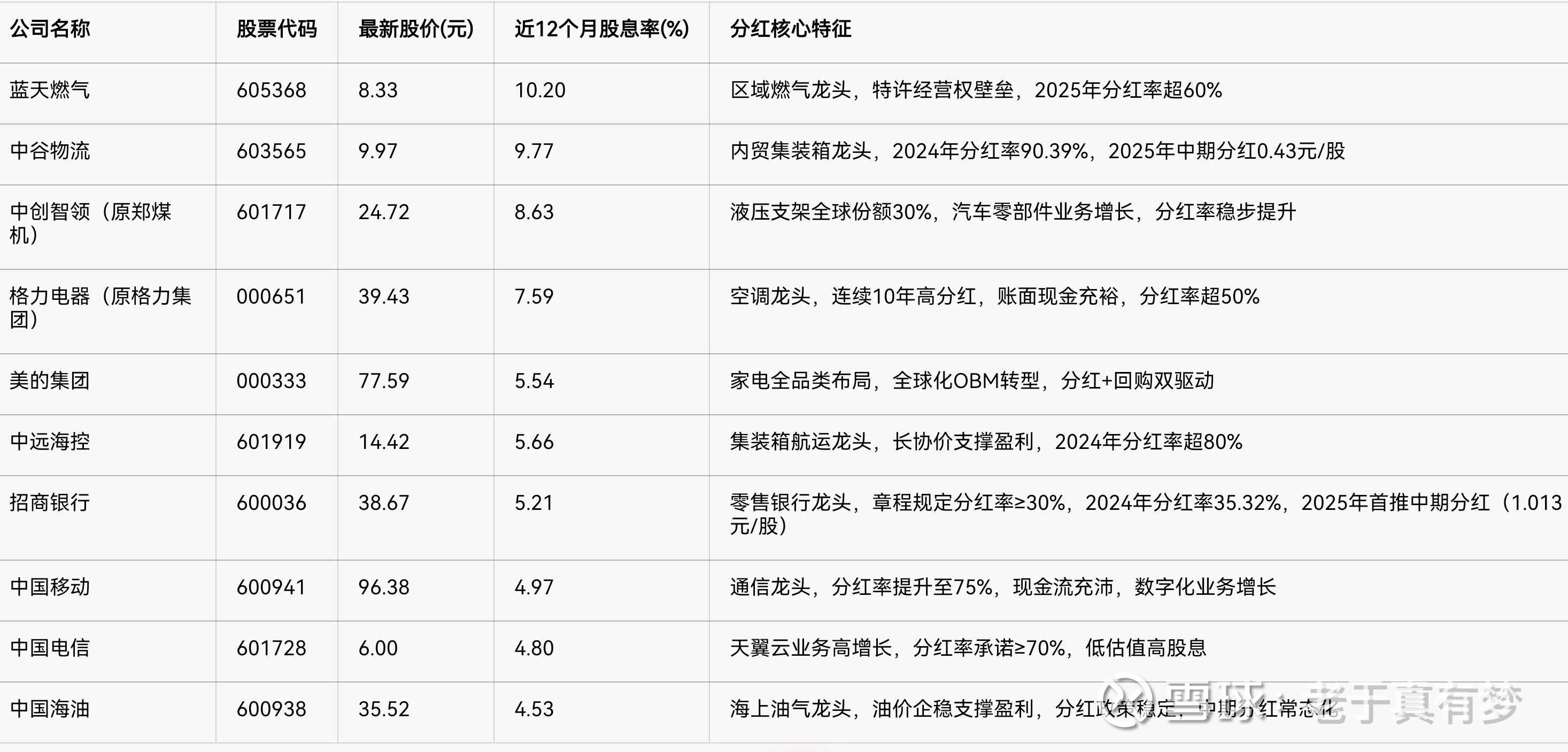

最后统计一下我认为防御类红利及高股息的标的,如图:

2月份给自己定目标,大账户收益率0.5%——1%,小账户收益率4%——6%。底线是账户红盘哈。至于操作层面,会按照昨日计划慢慢调仓,也会把在2月把风险防范放在首位。保证投入资金安全情况下,慢慢变富,耐心,耐心,再耐心。![]()

![]()

![]()

(中登思维“基本面+趋势”的牛市投资策略封装网页链接)

#雪球实盘交易# #基金今日话题# #今日话题# @今日话题 @雪球 @雪球创作者中心 $中国西电(SH601179)$ $特变电工(SH600089)$ $粤桂股份(SZ000833)$