(化工四)周期重估与价值重构:磷化工产业全景深度解析——产业链、全球格局、龙头对比与预期差

(化工四)周期重估与价值重构:磷化工产业全景深度解析——产业链、全球格局、龙头对比与预期差

写在前面:

在24年末和25年初建仓的金铜铝的长线投资目前虽处于震荡,但依旧实现的此轮牛市的超额收益,让资产跃进,有色之后经过研究和跟踪近半年确定化工周期的右侧交易,于26年1月写了第一篇化工周期过去四十年的成长历程网页链接(同时1月6日配置了化工ETF网页链接)之后又针对石油化工的细分做了一个研究和解析,通过大周期研判后找到细分行业网页链接,之后找到阿尔法恒力石化(网页链接)认为处于中军位置,虽然弹性有限,但稳定性较高,适合我大账户的投资的策略。因为化工行业的庞杂和专业性,只能去选择核心受益的赛道,同步关注磷化工行业的周期,也在2月份建仓粤桂股份获益23%(网页链接)对于磷化工的周期判断和认知,因在外度假也没有什么亲戚朋友的应酬,大年初四就整理发出,以供探讨。

还是金字塔原理,结论先行:

当前化工周期处于供给刚性收缩+需求结构升级的共振上行期,磷化工凭借磷矿资源稀缺性、矿化一体化壁垒、新能源需求增量成为周期核心继石油化工外另一受益赛道。

中国以全球5%磷矿储量支撑近45%产量,形成“资源集中、技术升级、龙头主导”的格局,A股优秀上市企业凭借资源禀赋、产业链布局、成长性差异呈现分层价值,行业存在新能源需求低估、资源价值重估、一体化红利未完全兑现的预期差,同时也面临政策、价格、产能扩张等潜在风险。

一、化工周期定位:磷化工成为周期核心受益赛道的底层逻辑

1. 本轮化工周期核心判定逻辑(习惯性说供需和成本)

供给端:环保限产、矿业权整合、能耗双控倒逼落后产能出清,磷矿有效采矿权从2015年近900个降至2023年不足400个,行业供给从“过剩”转向紧平衡;

需求端:传统农业磷肥刚性需求(占比52%)托底,新能源磷酸铁锂、储能六氟磷酸锂、电子级磷酸等高附加值需求快速扩容,2025年工业磷需求增速达12%,远超农业3%增速;

成本端:硫磺、合成氨等原料价格企稳,矿化一体化企业成本较外购矿企业低15-20%,利润向资源端集中。

2. 磷化工周期受益核心逻辑

磷化工是资源属性+化工属性+新能源属性三重叠加的周期品种:上游磷矿为战略性矿产(国务院批复),不可再生;中游磷酸为核心中间体,技术壁垒提升;下游覆盖农业刚需与新能源成长,周期波动已变弱化、成长属性变强化,成为本轮化工周期中防御性+弹性兼备的细分赛道。(看好弹性)

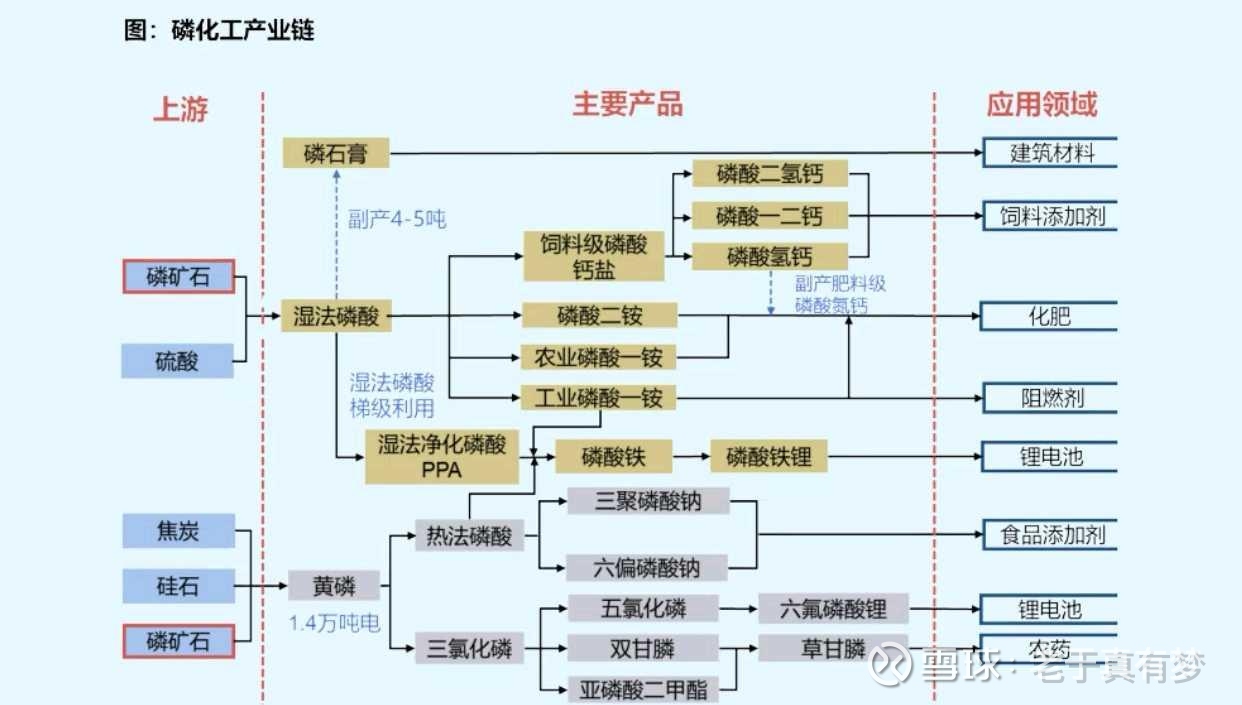

二、磷化工全产业链拆解:从磷矿到高附加值终端(再从产业链上中下去讲)

磷化工产业链以磷矿石为核心源头,分为上游资源、中游加工、下游应用三大环节,工艺路线分化决定盈利差异:

1. 上游:磷矿——产业链“命门”

资源禀赋:全球磷矿储量70%集中于摩洛哥及西撒哈拉(USGS 2024),中国储量仅占5%,但产量占全球45%,资源保障压力突出;国内磷矿集中在云南、贵州、湖北、四川,品位多在22-26%,低于全球30%平均水平;

核心指标:2025年国内磷矿产量1.03亿吨,需求1.15亿吨,供需缺口1200万吨,30%品位磷矿均价1020元/吨,龙头企业磷矿毛利率超80%;(公开数据)

竞争关键:磷矿自给率,自给率100%企业成本仅200-300元/吨,外购矿企业成本超700元/吨。

2. 中游:磷酸/黄磷——价值转化核心

工艺路线:

湿法磷酸(主流):硫酸分解磷矿,成本低、能耗小,占比85%,精制后可用于新能源、食品领域;

热法磷酸:磷矿+焦炭+硅石高温还原,纯度高、能耗高,政策受限,主要用于电子级高端产品;

核心产品:黄磷、湿法净化磷酸(PPA)、磷酸一铵(MAP)、磷酸二铵(DAP),其中净化磷酸毛利率达35%,远超传统磷肥10-15%。

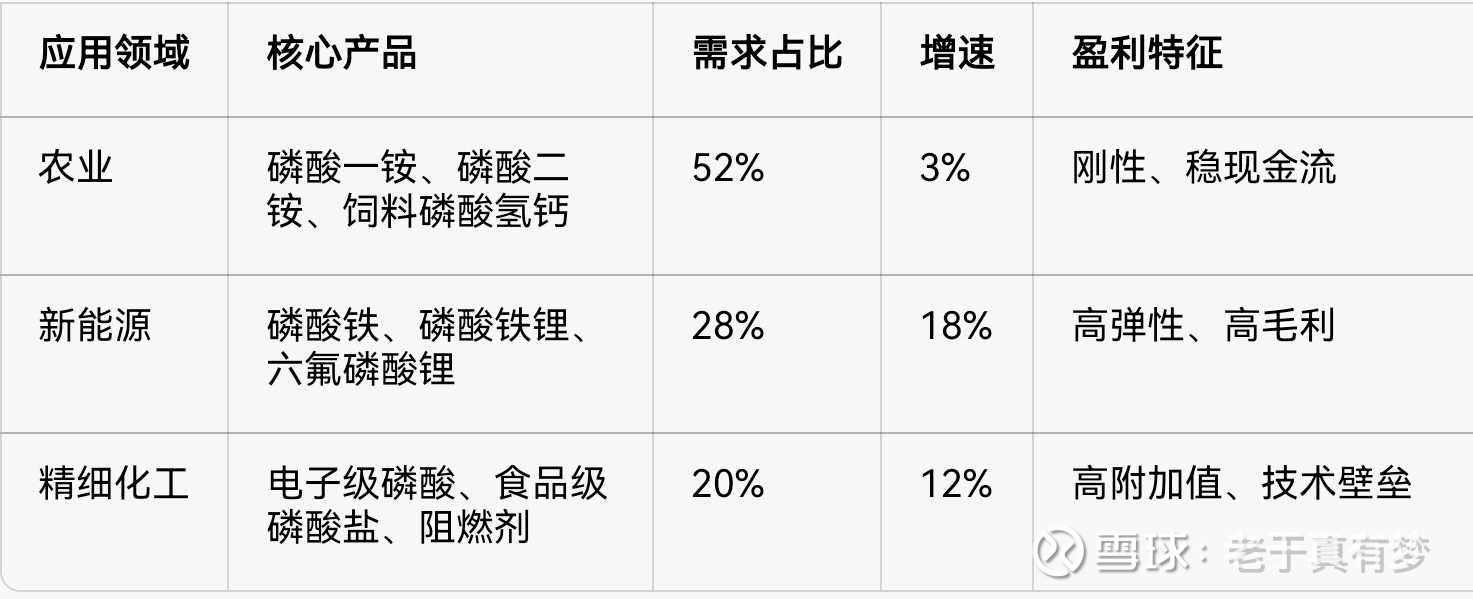

3. 下游:双轮驱动——农业刚需+新能源成长

三、中国磷化工十年发展复盘(2015-2025):从化肥代工到新能源核心

1. 第一阶段(2015-2018):粗放扩张,化肥主导

行业以磷肥生产为主,营收占比超70%,毛利率8-12%,“高耗能、高污染、低附加值”特征明显;

产能分散,中小矿山泛滥,行业CR5不足30%,价格波动受粮食价格主导。

2. 第二阶段(2019-2021):供给改革,资源整合

环保政策趋严,长江大保护、矿业权整合加速,落后产能出清;

龙头企业向上游延伸,“矿化一体”成为主流,云天化、兴发集团等实现磷矿100%自给。

3. 第三阶段(2022-2025):新能源转型,价值重估

磷酸铁锂需求爆发,湿法精制磷酸技术突破,产品结构从“化肥单一”转向“化肥+新能源+精细化工”;

行业集中度大幅提升,CR5达65%,龙头企业毛利率提升至25-35%,估值从周期股向成长股切换。

(三个阶段是我自己划分的,不一定准确,但大概时间应该是这样)

四、全球磷化工竞争格局:中国“产量第一”,摩洛哥“储量垄断”

1. 全球供需格局

储量:摩洛哥70%>中国5%>美国3%>俄罗斯2%;

产量:中国45%>摩洛哥18%>美国8%>俄罗斯5%;

贸易:摩洛哥为全球最大出口国,中国为最大出口国(磷肥、磷酸盐)、净进口国(高品位磷矿)。

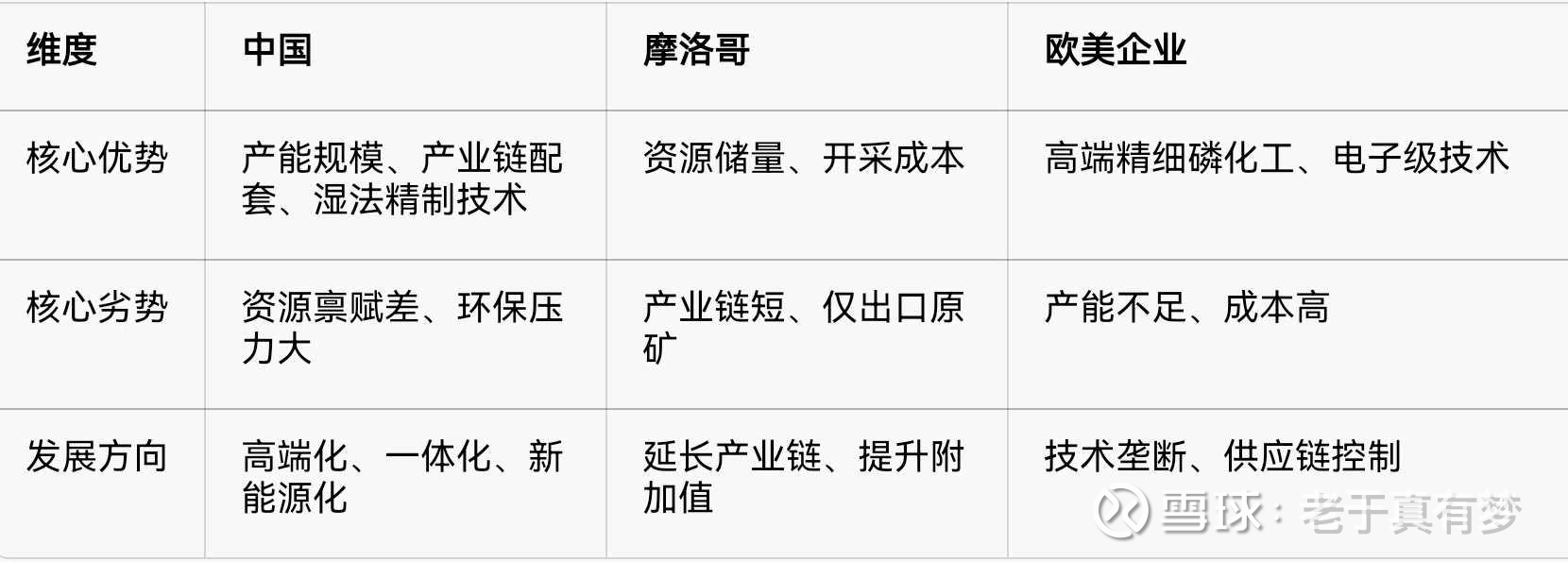

2. 中外竞争差异

3. 中国磷化工的全球地位

全球唯一具备磷矿开采→磷酸加工→新能源材料→精细化工全产业链的国家,湿法净化磷酸、磷酸铁产能占全球70%以上,成为全球磷化工产业升级的核心推动者。

五、中国磷化工现状:龙头主导,提质增效

1. 供给格局:集中度持续提升

前五大企业(云天化、贵州磷化、兴发集团、新洋丰、川发龙蟒)磷矿产量占比65%,磷肥产能占比70%;

新增产能严格管控,自然资源部明确“磷矿不再新设采矿权”,供给刚性约束长期存在。

2. 产业趋势:三大转型

资源一体化:无矿企业逐步出清,“矿化一体”成为准入门槛;

产品高端化:电子级磷酸、食品级磷酸盐、新能源磷酸铁替代传统磷肥,附加值提升3-10倍;

绿色低碳化:湿法磷酸替代热法磷酸,能耗降低40%,环保投入占比提升至营收5%。

3. 核心数据支撑

2025年行业总产值突破6800亿元,新能源磷化工占比超30%;

湿法净化磷酸产能从2020年120万吨增至2025年450万吨,年均增速30%;

龙头企业ROE从2018年5%提升至2025年18-25%。(关注ROE变化,这个指标很重要)

六、A股磷化工核心上市公司扫描(做个简单扫描和对标)

1. 核心标的市值与核心业务(2026年2月数据)

2. 板块特征

国资龙头(云天化、兴发集团):资源雄厚、现金流稳定,防御性强;

成长股(川恒股份、粤桂股份):弹性大、转型快,新能源布局领先;

估值分化:龙头PE 11-27倍,成长股PE 18-38倍,反映成长预期差异。

七、核心标的对比:云天化VS川恒股份VS粤桂股份

1. 资源禀赋对比

2. 产业链与业务结构

云天化:全产业链龙头,“磷矿—合成氨—磷肥—精细化工—新能源材料”,磷肥产能全球第一,磷酸铁产能10万吨/年,营收结构:磷肥60%、磷矿15%、新能源10%;

川恒股份:细分专精龙头,饲料级磷酸二氢钙市占率全球第一,磷酸铁产能20万吨/年(配套宁德时代),营收结构:饲料磷酸盐50%、磷矿25%、新能源20%;

粤桂股份:资源多元企业,硫铁矿+磷矿+铁矿协同,磷化工配套硫酸自给,成本优势显著,营收结构:硫铁矿40%、磷矿20%、化工30%。

3. 财务与成长性(2025年前三季度)

4. 核心优劣势总结

云天化:优势是资源壁垒、规模效应、现金流稳定,低估值高分红;劣势是传统磷肥占比高,新能源业务弹性相对较小;

川恒股份:优势是细分龙头、新能源绑定头部客户、成长性强;劣势是磷矿资源规模小于云天化,产能扩张依赖资本开支;

粤桂股份:优势是资源多元、硫酸自给成本低、估值弹性大;劣势是磷化工业务占比低,产业链配套弱于前两者。

八、磷化工行业预期差与潜在风险

1. 核心预期差(判断市场未充分定价)

预期差1:磷矿资源稀缺性低估:市场仍按周期股定价,未充分反映磷矿“战略性矿产”的长期价值,价格中枢上移趋势未被计价;

预期差2:新能源需求增速超预期:磷酸铁锂产能扩张带动磷酸需求年均增20%,高于市场15%的一致预期,精制磷酸供需缺口持续扩大;

预期差3:一体化红利未完全兑现:矿化一体化企业成本优势将持续扩大,行业利润向龙头集中的趋势未被充分定价;

预期差4:出口逻辑强化:海外产能不足,中国磷肥、磷酸盐出口均价较国内高15-20%,出口盈利贡献提升。

2. 潜在风险

政策风险:化肥保供稳价政策压制磷肥利润,环保限产超预期影响产能释放;

价格风险:磷矿、磷酸价格周期性回落,新能源材料价格战导致盈利下滑;

产能风险:行业新增磷酸铁、净化磷酸产能集中投放,2027年后或出现供给过剩;

资源风险:国内磷矿品位下降,进口依赖度提升,地缘冲突影响原料供应;

技术风险:新能源技术路线迭代(如磷酸锰铁锂替代),导致磷需求不及预期。

九、投资建议

1. 周期定位:本轮化工周期中,磷化工是资源刚性+需求成长的最优赛道,景气度持续至2027年;

2. 投资主线:

主线一:资源壁垒型龙头(云天化),低估值、高分红、防御性强,受益资源重估;

主线二:新能源成长型标的(川恒股份),高弹性、高成长,受益需求爆发;

主线三:成本优势型企业(粤桂股份),资源多元、成本可控,估值修复空间大;

写在后面:

老于对于磷化工的研究还是略浅,但对于磷化工是有一个整体的扫描和判断,从趋势看磷化工已从“传统周期股”转向“周期成长股”,个人认为行业估值中枢将从17倍提升至28-33倍,而且磷化工的公司弹性会高于石油化工的标的,所以在我的账户中,会形成化工ETF➕石油化工➕磷化工的配置,跟有色金铜铝逻辑一样。两个周期行业核心标的且控制整体占比,成为账户的稳定器和慢牛增长驱动。

风险提示:本文纯属老于个人认知,股吧发的所提到的观点仅代表个人的见解,所涉及标的不作推荐,据此买卖,风险自负。

#雪球实盘交易# #今日话题# #基金今日话题# @今日话题 @雪球 @雪球创作者中心 $云天化(SH600096)$ $粤桂股份(SZ000833)$ $川恒股份(SZ002895)$