烂行业(猪肉)

大运河桥

· 江苏

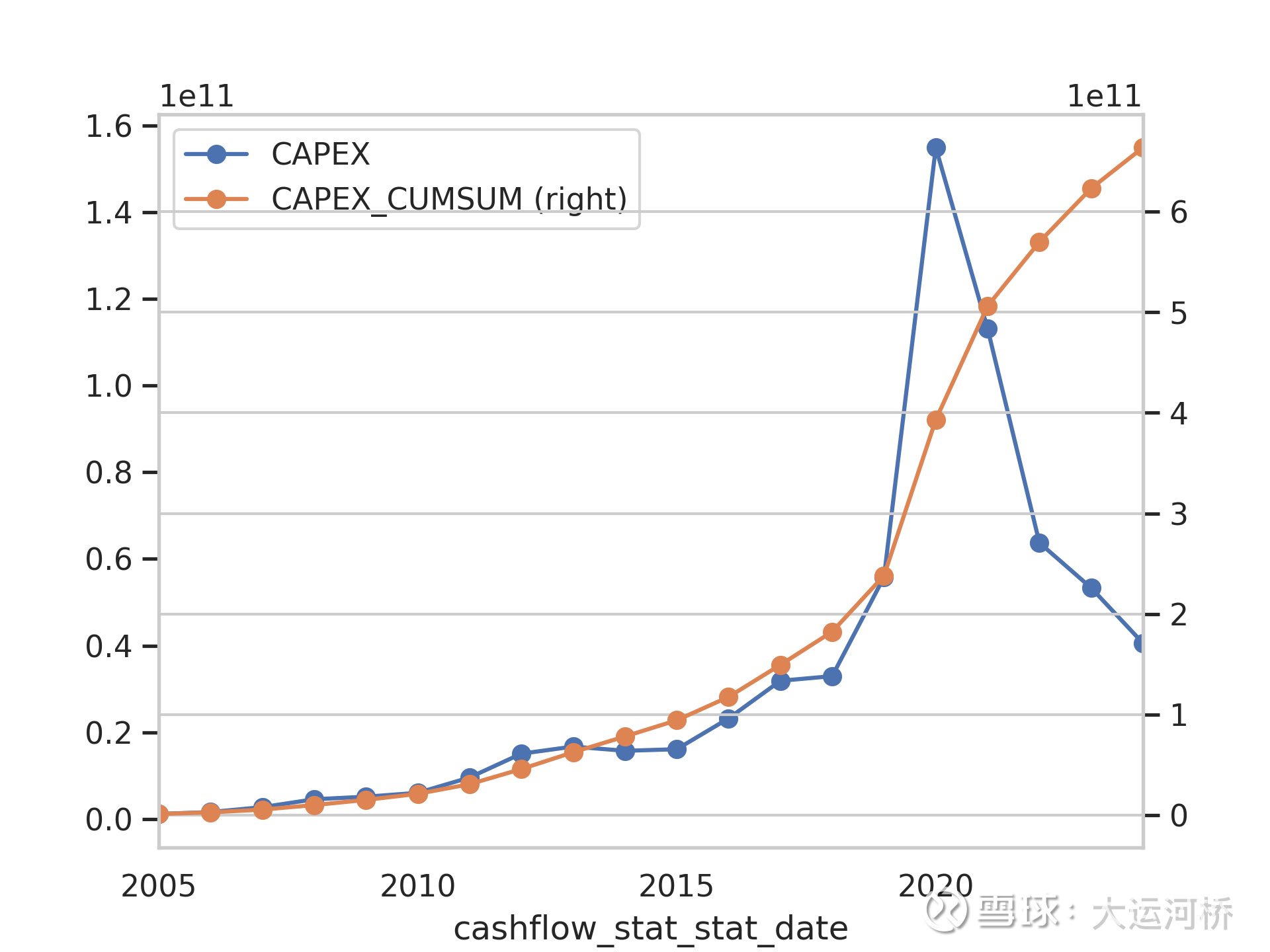

整体来看,大多数管理层,事实上是各个行业,都在从事顺周期的行为。猪肉概念的公司基本都在生猪高价的时期进行了大额资本开支。管理层显然没有意识到在大额开支之后对生猪供给侧的影响。这一行业的公司完全缺乏资本纪律,2005年至2024年,资本开支的年复合增长率约为40%,特别是在接近生猪价格高点期间进行大额资本开支。

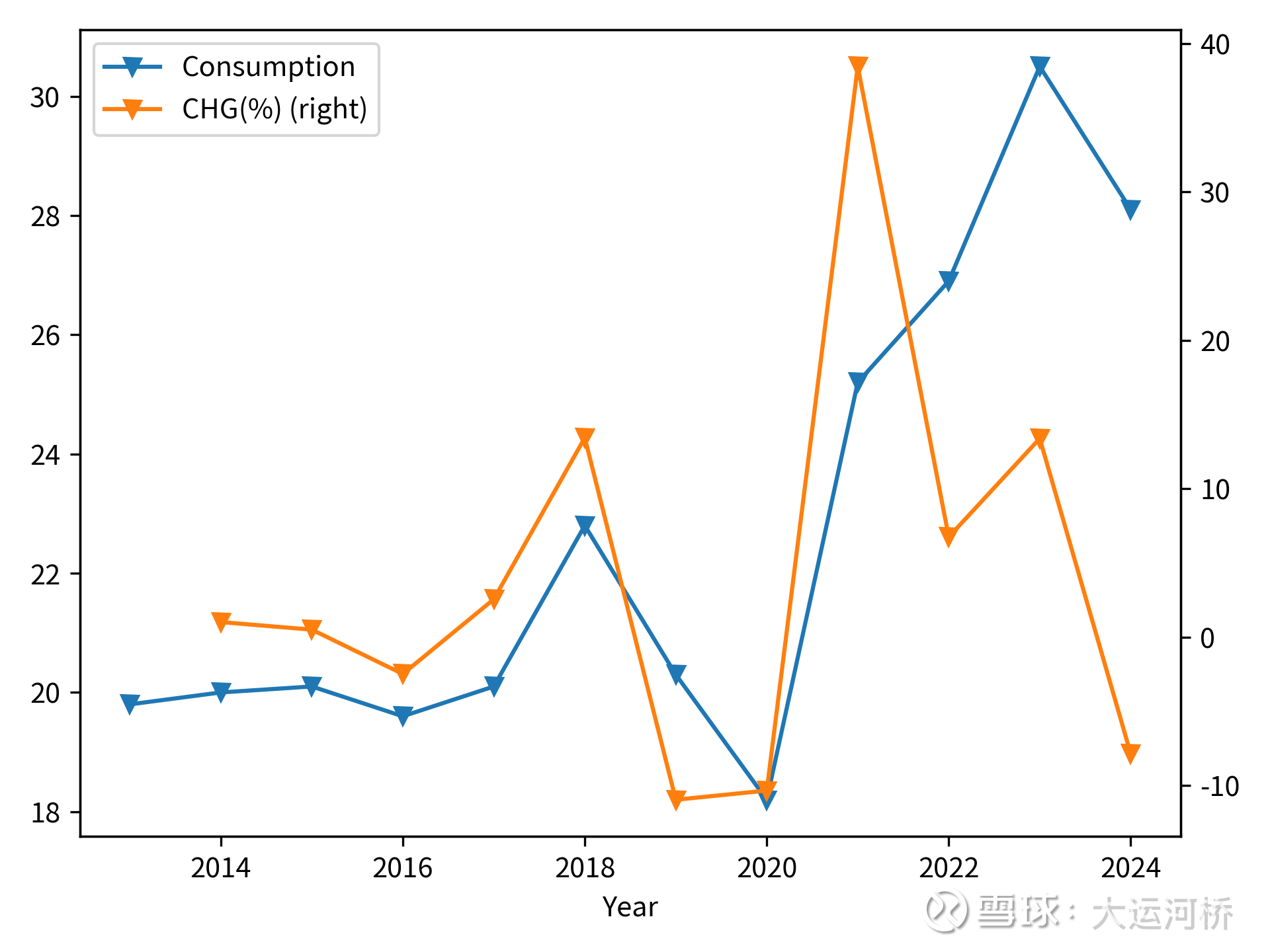

猪肉需求较为稳定,约为每人每年20公斤(最新约为26.2公斤每人每年,狭义口径下,年化复合增速3%,远低于资本开支的年化40%增速),甚至还有下滑趋势,影响生猪价格的因素主要集中于供给端。但是,市场目前去产能缓慢,甚至陷入类似囚徒困境中,自身一旦去产能,反而让其他方受益。同时,政策等因素阻碍了正常的市场化去产能,放缓了创造性毁灭的过程,目前的折磨是惩罚前期无序进入的资本。

行业集中度极低,我国猪肉行业的CR10占比,也从2018年的8%提升至2025年的25%-30%(参考网页链接)。