集采压顶、利润腰斩,透景生命能否借助AI医疗翻身——一家IVD龙头的困局与破局之道

上海透景生命科技股份有限公司(简称“透景生命”)成立于2003年,总部坐落于上海张江高科技园区,专业从事高端体外诊断产品的研发、生产、推广和销售,致力于推动新型检测技术在临床检验领域的应用。

透景生命于2017年4月21日成功上市,股票代码:300642。

目前已累计获得近300项医疗器械注册证,形成以流式荧光技术、化学发光技术、多重荧光PCR技术和液相色谱串联质谱技术为主要技术平台,以肿瘤全程监测、自身免疫、心血管疾病、病原体感染及生殖健康等为主要应用方向的多系列产品,与日立诊断联合推出日立-透景兼容性流水线,开启了国内兼容性流水线的崭新模式。

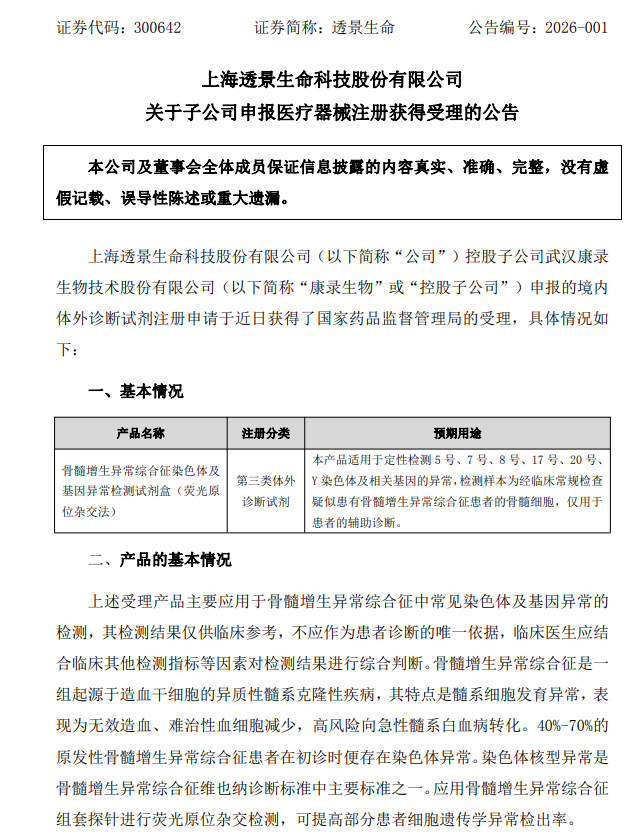

1月12日,透景生命(300642.SZ)发布公告,公司控股子公司武汉康录生物技术股份有限公司(以下简称“康录生物”或“控股子公司”)申报的境内体外诊断试剂注册申请于近日获得了国家药品监督管理局的受理,涉及产品:“骨髓增生异常综合征染色体及基因异常检测试剂盒(荧光原位杂交法)”。

上述受理产品主要应用于骨髓增生异常综合征中常见染色体及基因异常的检测,其检测结果仅供临床参考,不应作为患者诊断的唯一依据,临床医生应结合临床其他检测指标等因素对检测结果进行综合判断。骨髓增生异常综合征是一组起源于造血干细胞的异质性髓系克隆性疾病,其特点是髓系细胞发育异常,表现为无效造血、难治性血细胞减少,高风险向急性髓系白血病转化。40%-70%的原发性骨髓增生异常综合征患者在初诊时便存在染色体异常。染色体核型异常是骨髓增生异常综合征维也纳诊断标准中主要标准之一。应用骨髓增生异常综合征组套探针进行荧光原位杂交检测,可提高部分患者细胞遗传学异常检出率。

一、引子:业绩连年下滑,市场为何还在关注?

2024年年报披露后,透景生命(300642.SZ)交出了一份令投资者皱眉的成绩单:营收4.37亿元,同比下降19%;净利润仅3453万元,同比暴跌61%——这已是公司连续第三年利润下滑。

然而,在二级市场上,透景生命并未被彻底抛弃。截至2026年1月6日,其市值仍维持在31.57亿元,多家医疗主题基金在2025年三季度新进十大流通股东。更值得注意的是,公司毛利率连续五年稳定在65%左右,远高于行业平均水平。

一边是业绩“断崖式”下滑,一边是高毛利与机构悄然布局——透景生命,到底是“价值陷阱”,还是“困境反转”的潜力股?

本文将从行业趋势、政策环境、公司基本面与市场情绪四个维度,深度剖析这家体外诊断(IVD)企业的投资逻辑。

二、行业大势:全球IVD稳健增长,中国加速国产替代

根据Kalorama Information数据,2024年全球IVD市场规模达1092亿美元,预计2029年将增至1351亿美元,年复合增长率约4.3%。其中,免疫诊断(26%)与分子诊断(20%) 是最大细分赛道。

而中国市场虽仅占全球6%(约61亿美元),但增速惊人——年均8.0%,2029年有望突破89亿美元。背后驱动力包括:

人口老龄化慢性病、肿瘤早筛需求激增;

医保覆盖提升释放基层医疗检测需求;

技术突破国产企业在化学发光、流式荧光、甲基化检测等领域逐步打破进口垄断;

政策支持“十五五”规划明确将IVD列为生命健康前沿领域。

结论:IVD赛道长期向好,尤其在中国,国产替代仍是主旋律。

三、政策双刃剑:集采压价 vs 创新加速

(1)集采全面来袭,价格承压不可避免

自2021年安徽率先对化学发光试剂集采以来,IVD集采已成常态。2024年底,28省联盟启动肿瘤标志物与甲状腺功能试剂集采,直接冲击透景生命核心产品线。

集采带来三重影响:

终端售价下降30%-50%,压缩毛利空间;

经销模式重构,传统“仪器+试剂”捆绑销售受挑战;

医院控费趋严,检验套餐精简,检测量可能下滑。

(2)但政策也在“开绿灯”

2025年6月,国家药监局发布《免于临床试验IVD目录》,大幅缩短创新产品上市周期。透景生命凭借HPV、Septin9甲基化、SHOX2肺癌甲基化等CE认证及国内注册产品,有望快速抢占窗口期。

此外,北京、上海等地已将部分甲基化检测纳入医保,为高端分子诊断打开支付通道。

辩证看:短期阵痛难免,但具备技术壁垒与产品广度的企业,将在洗牌中胜出。

四、公司基本面:高毛利护城河仍在,研发与并购蓄力突围

1. 业务结构清晰,聚焦肿瘤全病程

透景生命以肿瘤标志物检测为核心(21种产品,国内最全之一),覆盖“筛查—诊断—用药指导—预后监测”全链条。同时布局自身免疫、生殖健康、感染性疾病等赛道。

客户结构优质:三级医院占比近70%,终端粘性强。

2. 毛利率稳如磐石,降本增效显成效

尽管营收下滑,2024年毛利率仍维持65%,说明其产品具备较强定价权或成本控制能力。同期期间费用率下降,总成本降21%,反映管理效率提升。

3. 研发投入加码,技术平台多元

2024年研发支出超6000万元,重点投向PCR、质谱、化学发光、流式荧光等平台。公司已拥有:

国内首个肺癌甲基化检测试剂盒;

首个获证的Y染色体微缺失试剂盒;

多款HPV分型与初筛产品,新增宫颈癌联合筛查用途(2025年11月获批)。

4. 战略并购开启第二曲线

2025年起,公司通过产业基金切入真菌检测、干眼症诊断、AI辅助判读等新领域,并投资一家拥有TriTE多特异性抗体平台的创新药企,布局肿瘤免疫治疗伴随诊断。

这意味着:透景正从“试剂供应商”向“精准医疗解决方案商”转型。

五、二级市场表现:估值低位,筹码分散,静待催化剂

股价走势2025年以来持续低迷,1月6日收跌1.37%,成交额1.31亿元,换手率4.9%。

技术面当前股价接近支撑位18.88元,平均持仓成本20.84元,存在反弹可能。

资金面主力净流出,但广发、景顺长城等医疗基金新进持仓,显示专业资金开始左侧布局。

估值按2024年净利润计算,PE约91倍,看似偏高,但若2025-2026年利润恢复增长(如真菌检测放量),估值将快速消化。

六、投资建议:高风险高弹性,适合“逆向投资者”

✅ 核心优势

肿瘤标志物产品线最全,技术壁垒高;

毛利率稳定,现金流健康;

海外CE认证+国内创新注册双轮驱动;

并购拓展第二增长曲线。

⚠️ 主要风险

集采导致价格与销量双重承压;

新业务尚处早期,收入贡献不确定;

若2025年H2业绩继续下滑,可能引发估值下修。

📌 策略建议

短期观望为主,等待2025年报或2026年Q1集采落地后的业绩拐点信号;

中期若股价回调至17-18元区间,可分批建仓;

长期若公司在甲基化早筛、伴随诊断、海外销售三大方向取得突破,有望重回成长轨道。

七、结语:在风暴中造船的人,终将驶向新蓝海

透景生命正经历IVD行业最残酷的“供给侧改革”。集采不是终点,而是淘汰赛的发令枪。那些只靠渠道和价格竞争的企业将被淘汰,而真正拥有技术、产品和全球化视野的公司,将在废墟上重建护城河。

正如其2025年半年报所言:“短期冲击不可避免,但长期机遇大于挑战。”

对于投资者而言,此刻的透景生命,或许正是那个在风暴中默默造船的人——你,愿意等它扬帆吗?

【免责声明】本文不构成任何投资建议。市场有风险,决策需谨慎。欢迎转发讨论,但请勿盲目跟风操作。

附:机构小作文:

脑机接口低位核心,强call#透景生命—保守5倍空间

透景生命是国内神经疾病精准诊断关键生物标志物检测龙头,单次检测价值量数千元,细分领域份额超30%

-神经疾病精准诊断是脑机接口医疗应用落地的核心前提,决定了干预的准确性与效果。随着脑机接口从实验室走向临床,高特异性的配套生物标志物检测有望迎来类似当年精准医疗伴随诊断的爆发式建设需求,目前国内正处于科研向临床转化的关键阶段。

-脑机接口医疗应用(如难治性癫痫、帕金森病、重度抑郁的闭环干预)的术前评估与术后监测体系,单中心建设费用不低于千万元。其中,外周全血/脑脊液多组学(蛋白、ctDNA、外泌体等)生物标志物检测是核心评估环节,公司价值量占比可达15%-20%。需求分为国家级脑科学中心核心实验室(数十座)、区域级三甲医院检测节点(数百至上千座),整体潜在市场空间超百亿。

-公司旗下流式荧光、化学发光等多技术平台,是构建高精度神经生物标志物检测panel的核心,直接决定了诊断的灵敏度与特异性。已参与国内多个脑科学重大专项,并伴随顶尖神经科室开展临床研究。

公司是国内少数布局神经外泌体与脑脊液标志物检测的企业,单检测panel价值量高

-神经外泌体等液体活检是脑部疾病无创诊断与疗效监测的尖端方向,技术壁垒极高。其地位可对标脑机接口硬件领域的核心芯片。

-公司已与国内领先的神经医学中心及脑科学研究院所建立合作,客户包括北京天坛医院、上海华山医院、北京师范大学认知神经科学与学习国家重点实验室等顶尖机构。

在脑机接口医疗应用的生态中,公司占据数据入口与算法训练关键位势

-全球脑科学计划与脑机接口医疗研发投入持续加码,我国脑计划亦进入深化阶段。

-公司在神经疾病多维数据(分子标志物+临床信息)的积累与处理上积淀深厚,未来可为脑机接口系统的个性化算法训练、疗效评估提供不可替代的生物数据轴,应用于术前患者筛选、术中靶点辅助定位、术后长期疗效监控等全链条。

估值重塑,具备巨大弹性空间

-传统肿瘤与自身免疫诊断主业稳健增长,给予80亿市值基础。

-神经疾病精准诊断伴随脑机接口临床化,潜在市场超百亿。公司凭借技术卡位有望占据核心检测环节20%价值量,按远期30%份额测算,对应年化收入20亿以上,利润5亿以上,给予30倍PE,可贡献150亿增量市值。

-神经外泌体等前沿检测布局已切入顶尖科研与临床机构,技术稀缺性显著,可比公司估值,可给予30亿增量市值。

-公司作为脑机接口医疗生态的关键数据与诊断节点,平台价值突出,给予40亿生态期权价值。

综合看,远期市值空间可达300亿,当前市值具备巨大重估弹性。