迪安诊断:从“外包实验室”到“AI医疗核心资产”的价值重估

题目是之前写的一篇草稿研报,一直放在草稿箱没发。

本来想等着吃够筹码再发,今天感谢猪司令砸盘,又吃了一口,从17元附近一路开始建仓,开局吃了一键三连,目前多半仓压底,也不怕股价起飞!今天就借着年报预告发布的档口先随便唠唠嗑。能力有限,水平一般,各位迪粉们轻轻拍砖!

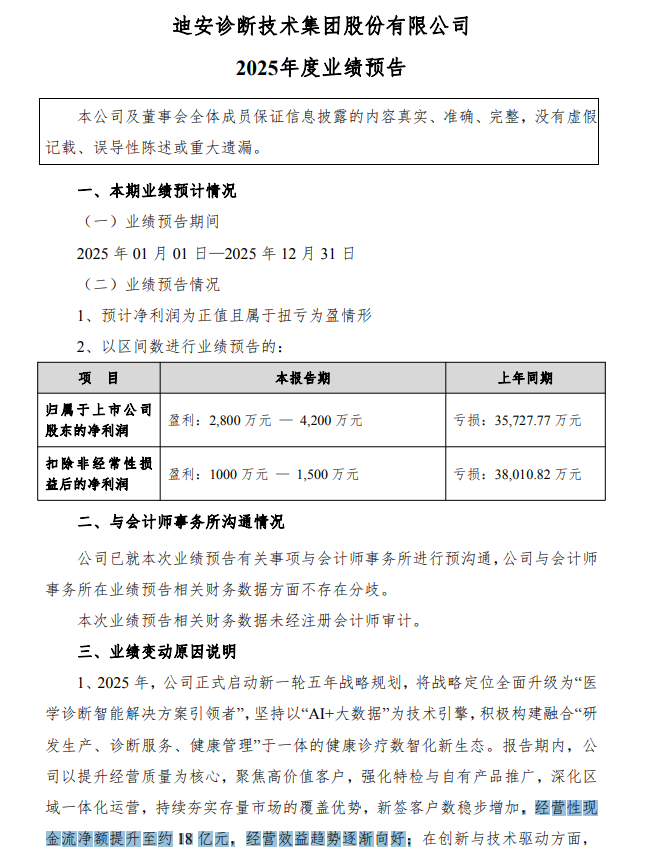

先聊下2025年年报预告!

我觉得是相当不错的,当然,还有不少股神说不及预期!1000个股民有1001种预期,谁知道这些股神们心里啥预期呢?

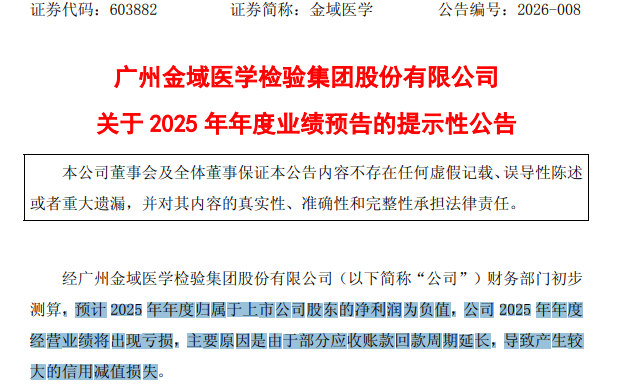

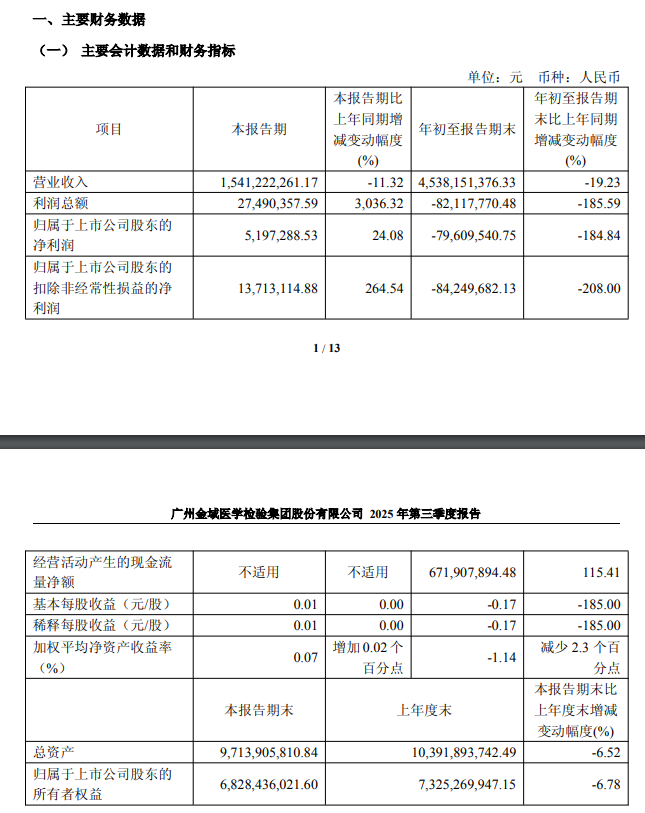

实事求是地讲,年报业绩好不好,大家心里有一杆秤,市场心里也有一把量天尺。最简单的,咱就找同行对比。都说狄仁杰$迪安诊断(SZ300244)$ 和金城武$金域医学(SH603882)$ 是ICL双雄,那就把这两位行业头部的玩家年报业绩做个横向对比。

对于迪安诊断的年报预告,我们只需要把握住下面三个关键即可:

1、扭亏为盈。行业其他兄弟还在亏损泥潭的时候,迪安先一步爬出沼泽地,这是实力,更是标志性的转折点。

2、现金流含金量极高。18亿元的经营性现金流,远超其净利润(0.28–0.42亿),说明利润被大额减值(信用+商誉合计约2.7–3.4亿)严重压制。真实盈利能力被低估。经营性现金流若能持续改善,对迪安诊断而言,将是一次从“生存模式”到“发展模式” 的跃迁。它意味着,过去被应收账款压得喘不过气的“苦力型”服务商,现在正在转型为拥有强大现金牛、可自主投入AI与数据研发的“科技型”平台企业。

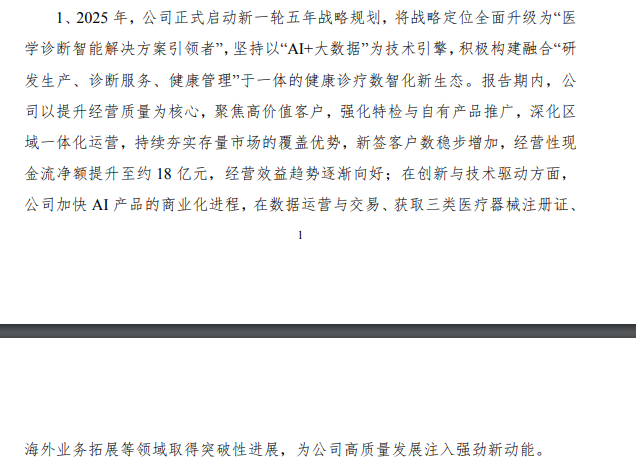

3、战略转型得到市场验证。年报预告这一段话值得迪粉们认真细品,2025年新一轮五年战略规划,战略定位,AI+大数据,新签客户数,数据运营与交易,三类证、海外业务,串联起来的话,只能用星辰大海来形容了!中国的新能源车走出去经历了多少年的磨难?中国生物医学难道就走不出去吗?

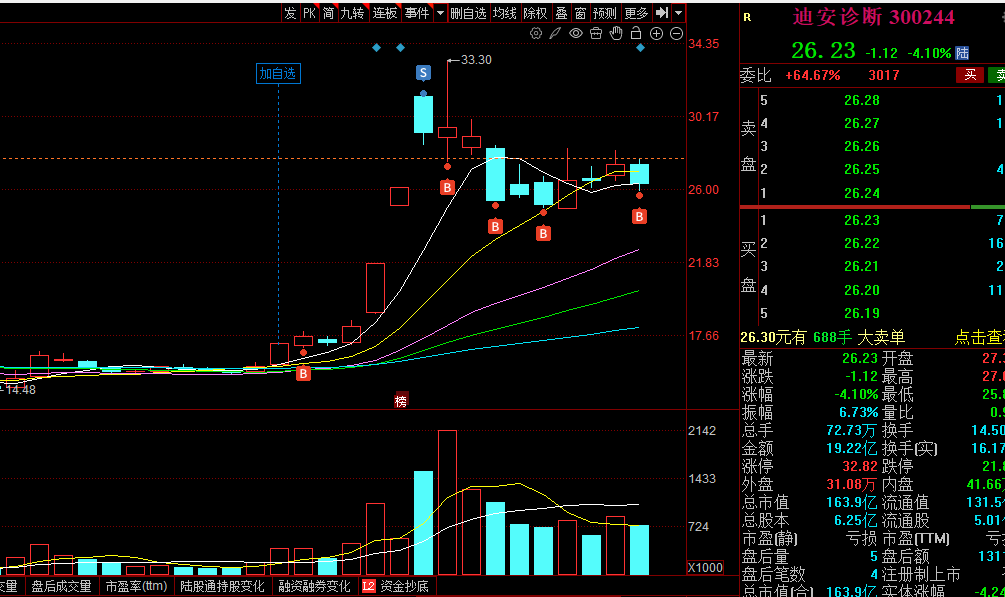

然后,短期还有事件驱动,阿三那边爆发了疫情,但今天迪安股价却逆这板块下行,只能说猪将军不走寻常路啊!

年初大火的AI医疗尽管在一轮疯涨后迎来了监管的重拳,但形势比人强!监管的意图并不是打压AI应用,而是打压疯牛,经历了年初的预热,我相信今年“吃软怕硬”一定会成为市场共识——现在不布局AI应用,只能等着年底来扼腕兴叹!$易点天下(SZ301171)$

而AI应用鱼龙混杂,更要擦亮眼睛。超哥目前看好五个方向,并已经实现了仓位平铺——AI营销,AI医疗、AI游戏、AI制造(特别是关注AI与电力等能源产业的结合)、AI农业。

在回归到迪安诊断,在当前的市场环境下,“数据与技术共建”是比“单纯业务合作”更硬的逻辑。基于这一逻辑重新审视迪安诊断,它正在经历一场从“传统服务业”向“硬科技数据商”的估值重塑。

一. 为什么迪安诊断是“最硬”的逻辑?

在A股的AI医疗炒作中,大多数公司是在讲“PPT故事”,但迪安诊断具备了可验证的“三位一体”护城河:

(一)数据层(燃料)——不可替代性

1.现状:阿福(蚂蚁医疗大模型)需要“吃”数据来进化,但医疗数据极度敏感且稀缺。

2.迪安的牌:拥有国内第三方医检(ICL)最大的数据库之一(覆盖90%人口区域,数亿份检测报告)。

3.壁垒:这些数据经过了脱敏和标注,是训练医疗大模型的“高质量语料”。没有迪安的数据,阿福的模型在专业深度上就会打折扣。

(二)算法层(引擎)——技术反哺

1.现状:单纯的“数据贩子”会被抛弃,必须具备处理数据的能力。

2.迪安的牌:拥有自研的“灵眸”病理大模型和“迪晓智”健管专家。

3.闭环:它不仅仅是把数据给蚂蚁,它自己也在做AI产品。这种“双向赋能”意味着它在生态中拥有定价权,而不是单纯的“打工人”。

(三)场景层(落地)——流量变现

1.现状:有了模型,需要落地场景。

2.迪安的牌:全国40家连锁实验室 + 800+共建实验室。

3.变现:阿福导流来的患者,最终要在迪安的实验室里抽血、做基因测序。这直接把“流量”转化为了“现金流”。

二. 操盘视角的修正:从“博弈困境反转”到“拥抱科技主线”

迪安诊断股价已经阴跌调整了四五年,很多老粉都已经被跌出精神病了,年初一波大涨,反而把他们涨的晕头转向,以至于丢掉了底部筹码。这些人其实还是犯了“呆会计”的毛病,分析迪安还是活在过去,过度关注“应收账款”和“传统业务复苏”,那是旧逻辑(服务业)。现在的资金是在用新逻辑(AI医疗硬科技)给它定价。

首先是,估值体系切换:旧逻辑,看PE(市盈率),发现它亏损或估值很高,因此看空。新逻辑,看PS(市销率)或“数据资产重估”。市场开始把它当作一家“数据要素运营商”。一旦市场认可它能把数据变成产品(如数据交易所挂牌),它的资产价值将重估。

其次是,资金属性变化,之前是游资炒作“阿福概念”,现在是机构资金(如ETF)进场,博弈的是它作为“AI医疗基础设施”的长期地位。

三. 交易策略建议

既然确认了它是“硬逻辑”,我们的策略也要随之调整:对于一家被重估为“科技股”的公司,20-30倍的市盈率(甚至更高)是合理的。不要因为短期涨幅过高就轻易下车,主线龙头往往会有超出预期的主升浪。

核心观察指标。一是观察数据产品落地情况。关注它是否在数据交易所正式挂牌新的数据产品。这是“数据资产入表”的关键信号。二是关注阿福的渗透率。关注阿福App在健康咨询领域的市场份额是否继续扩大。阿福越强,迪安的护城河越宽。

虽然逻辑硬,但A股市场情绪波动大。如果出现“医疗反腐”相关的负面新闻,可能会误伤它。届时是极佳的加仓机会。

简而言之,超哥一直强调:逻辑+耐心+勇气=成功。逻辑是第一位的,逻辑验证商业模式落地,接下来就是耐心低吸完成减仓,特别是在股价大幅震荡的时候能够有勇气完成买卖做T操作,最终获得超额收益。

迪安诊断现在的成功逻辑是:

“阿福负责造梦(流量),迪安负责落地(数据+检测)。”

只要“AI+医疗”是市场的主线,只要阿福还在增长,迪安诊断就是这个题材里逻辑最硬、最不容易被证伪的“核心资产”。它已经从一个“周期老登股”变成了一个“成长新锐股”。

四、生态视角的好搭档:蚂蚁阿福+好大夫+迪安诊断

现在的商业竞争,早已进化到生态维度。就好比很多网民都知道迪安诊断背后站着阿里,属于阿里系;而金域医学背后站着腾讯,属于企鹅系。现在的迪安诊断已经成为阿里完成AI医疗生态闭环的重要一环。阿里系一口气推出了“蚂蚁阿福+好大夫+迪安诊断”的AI医疗组合,如果真的打通了,确实不再是简单的“互联网+医疗”,而是构建了一个完整的“医+药+险”商业闭环。

读到这里,你会发现迪安诊断不再是单纯的“困境反转”故事,而是一个“流量变现+供应链变现”的资产重组故事。

让我们基于“蚂蚁AI医疗生态闭环”逻辑重新梳理迪安诊断的商业投资逻辑(注意是商业市场逻辑不是上面的股票投资逻辑):

(一)修正后的生意本质

角色转变。迪安诊断从“医院外包实验室”变成了“蚂蚁阿福的体检/检验供应链”。蚂蚁阿福负责获客(月活3000万)和问诊(好大夫医生),迪安诊断负责落地执行(抽血、化验、出报告)。

护城河变化。从“成本护城河”变成了“生态绑定护城河”。如果蚂蚁阿福把70%的线下检测订单都给迪安,迪安就是这个生态里唯一的“水电煤”。

(二)市场叙事升级(蚂蚁生态闭环)

(三)近期真正推动股价的驱动力

1.事件:蚂蚁阿福的爆发 + 生态闭环的形成+阿三疫情扩散。

2.逻辑:市场不再把它当做一个“欠钱的医院外包商”,而是把它看作“蚂蚁健康概念的核心标的”。

3.信号:“好大夫”打通和“C端”开放,意味着变现路径通了。之前的股价上涨(2025年底的涨停潮)就是资金抢筹这个逻辑。但似乎今天没有跟阿三疫情的事件驱动,还需要明天市场反应验证。

五、非专业结论

蚂蚁阿福真的把海量C端检测订单导流给迪安,且迪安能高效交付并赚到钱,则迪安转型更进一步。如果阿福导流只是口头宣传,实际订单量寥寥,或者阿福的C端用户不愿意为检测买单(客单价太低),则迪安诊断只是混个脸熟——增加C端曝光量。

再往后看一个月,春节AI应用大战已经打响,腾讯、阿里和百度开始各显神通,争取AI时代的流量入口。而在阿里生态中,除了千问,蚂蚁阿福也是重要一环,跟着蚂蚁阿福的流量走。 只要阿福火,迪安就是受益者。这是一个典型的“傍大腿”策略。

六、风险提示

股市有风险,投资需谨慎。本人持有迪安诊断股票,可能是屁股决定脑袋,文章只说了利好,对利空和问题认识不足。