数据资产 ×AI 双轮驱动下能否带来新的价值重估?

一、数据资产价值爆发:从交易凭证到智能决策引擎

1. 数据资源的垄断性壁垒

规模壁垒(截至 2024 年):百望平台累计处理发票 206.8 亿张(年增 45%),覆盖交易金额 953.5 万亿元(年增 49.4%);服务企业纳税人识别号 8570 万家,占中国大陆注册企业 50% 以上,形成行业级数据资源池。

政策卡位:国家税务总局 “金税三期”“金税四期” 核心承建商;国家公共数据资源登记平台技术支持单位,深度参与财税数据基础设施构建。

2. 数据资产化的商业化突破

数据入表实践:2025 年财政部《数据资产全过程管理试点》启动,百望 “金数数据要素平台” 落地北京首单数据资产质押融资案例(如 “铭鉴数智企业画像数据集”),打通 “资源→资产→资本” 闭环。

变现能力升级:数据智能风控服务收入占比从 19.9% 提升至 24.1%,风险管理服务毛利率达 75.1%,成为核心利润增长点,是传统财税服务商向“数据智能运营商”转型的必经之路。

二、AI 智能体:从技术概念到全球商业化落地

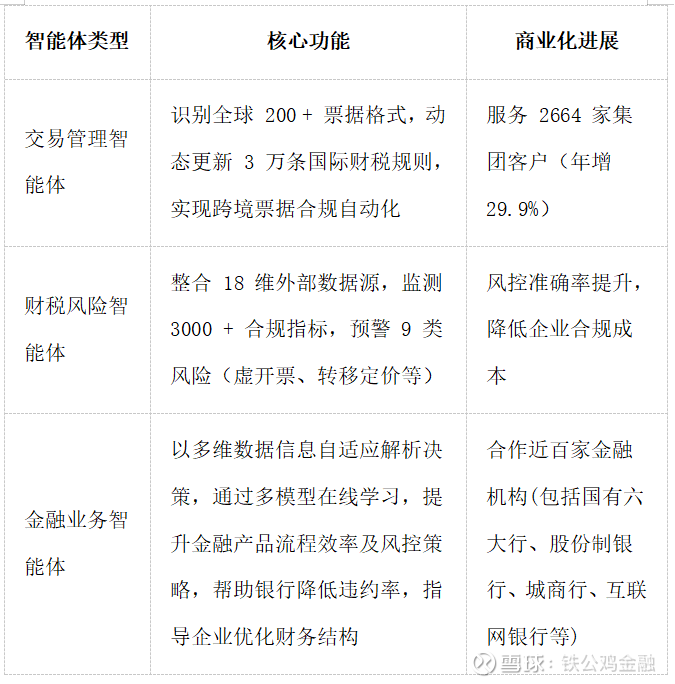

1. 智能体矩阵的实战效能

百望股份这套智能体,就是瞄准了行业最头疼的问题(合规难、风险大、效率低)去的,而且也展现出了它的实战效能——客户变多了、成本降低了、风控更牛了、大机构都认了,更是确立了其在财税金融智能化领域的领先地位,正引领行业迈向更高效、更安全、更智能的新范式。

2. 全球化战略的关键支点

拓展海外市场:积极拓展海外市场,通过可转债形式投资百望云海外(无锡)科技有限公司,重点布局东南亚、非洲、南美洲及中东等增值税体系地区,为国际化业务增长注入新动能。

香港桥头堡作用:设立全资子公司,联合香港科技大学探索跨境数据要素应用场景,双方合作搭建全球创新中心体系,整合全球研发资源,打造跨境数字服务创新高地。

百望的全球化现在两条腿走路:一条腿大步迈出去,专攻东南亚等地区找新增长点,用低成本抢占增量市场;另一条腿踩稳香港当跳板,通过设立子公司开展各项合作业务,链接全球。

可以说是既会选战场,更懂建桥梁,用最小成本撬动最大增长。

三、资本动能:治理优化与流动性重构

1. 股权激励绑定 AI 人才

2025 年 6 月推出股权激励计划,覆盖公司高级管理层及核心员工。对股东而言,预示着公司对未来发展充满信心,有利于提升市场信心。

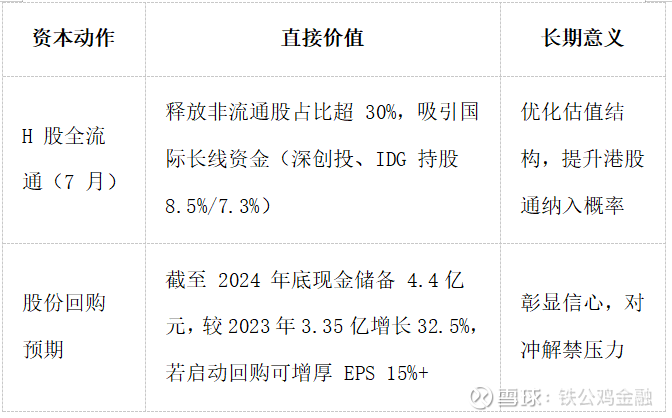

2. 全流通与回购的协同效应

四、风险与市场分歧点

1. 空方担忧:空方炮弹为何哑火?数据智能的防弹衣逻辑

质疑者总在重复陈旧叙事:政策依赖、盈利波动...却无视三个颠覆性事实:

·补贴退坡≠盈利坍塌

政府项目毛利虽低,但政府项目的应用落地已成型,由百望股份支持建设的国家公共数据资源登记平台,已经审核通过的登记数据达700项,涵盖的存储数据规模达到239.23TB。

·AI投入产出的悖论破解

2024年研发开支总额为17,990 万元,AI 研发投入共1,090万元(占研发总开支的6.06%),撬动24%的数据智能收入,杠杆效应显现。

百望股份当前收入承压的本质是“投入前置化”的阶段性特征:支持政府关键项目建设、数据智能战略的布局、智能体产品研发等均投入了硬成本,但相关收益需逐步释放。

·全球化破壁进行时

香港跨境数据枢纽的建立,剑指海外营收突破。当增值税体系地区成为新战场,东南亚/拉美市场的复刻潜力远超想象。

2. 多方逻辑:数据要素 ×AI 的乘数效应

政策强驱动:国家数据局 “数据要素 × 三年行动” 明确 2026 年前培育数据要素市场,百望登记平台技术卡位直接受益。

第二曲线爆发:百望股份前瞻性地布局数据智能(Data Intelligence)战略,正逐步彰显出其作为公司未来发展第二增长曲线的巨大潜力。随着数据智能战略的持续深入推进,百望股份正稳步从传统的SaaS商业模式向更具价值创造力的 DaaS(数据即服务)和CaaS(合规即服务)模式转型,有助于显著提升公司的毛利率与整体盈利能力。

五、结论:百望股份的“黄金坑”,紧盯价值重估的三大信号:

数据资产化渗透率:数据服务收入占比突破 25%,体现真正的数据挖掘和创新。

智能体订单规模:跨国企业签约数及海外营收占比是否提升;中小客户付费率是否提升、研发转化效率政府项目回款周期是否改善等关键指标,将决定其能否真正破局。

资本动作落地:全流通后机构持仓变化。

说白了,百望现在能有这个成就,最大的底牌就是它深度参与了国家级项目的“顶层设计”,相当于自己就是规则的制定者之一。政策落地百望可能是直接受益者,因为它早就卡在关键位置上了。

除此之外,百望自己也在不断升级,价值重估本质在于商业模式进化,从“数据管道”向“智能引擎”破局,可关注公司的盈利结构是否也将进一步优化。$百望股份(06657)$