氢能源行业学习笔记

一、氢能产业宏观背景与战略价值

(一)中国能源结构痛点与氢能的核心作用

中国能源结构长期呈现 “富煤、缺油、少气” 的显著特征,2024 年数据显示,石油对外依存度超 70%、天然气对外依存度超 40%,能源安全面临较大外部风险。而氢能作为来源广泛的二次能源,可通过风能、太阳能等可再生能源电解水制取,从根本上实现能源供给的 “自主可控”—— 这一属性使其成为破解我国能源对外依存度高的关键路径之一。

北京大学能源研究院副院长杨雷明确指出:“氢能清洁可再生、来源自主可控、应用场景丰富,是未来国家能源体系的重要组成部分”。具体而言,氢能的战略价值体现在三方面:

保障能源安全:减少对化石燃料进口的依赖,尤其利用可再生能源制取的绿氢,可实现 “本地化生产 - 本地化消费” 闭环,降低长距离能源输送(如油气管道、输电线路)的地缘政治风险与建设运营成本;

推动双碳目标:绿氢燃烧或转化过程中零碳排放,可替代工业、交通等领域的化石能源,成为 “碳达峰、碳中和” 的核心抓手;

拓展能源贸易边界:随着氢能产业成熟,未来有望通过液氢运输、管道输送等方式参与国际氢能贸易,甚至推动中国从 “能源进口国” 向 “能源净出口国” 转型。

二、氢能产业发展的三大核心驱动因素

(一)技术进步:规模化应用的 “基石”

氢能全产业链技术持续突破,为产业落地扫清关键障碍:

制氢技术:电解水制氢(当前绿氢主流路径)成熟度快速提升,中国能建自主研发的 1000Nm³/h 碱性电解槽,电耗已低至 4.3kWh/Nm³(行业平均水平约 4.5-5.0kWh/Nm³);质子交换膜(PEM)电解槽方面,隆基绿能膜电极国产化率超 90%,单槽电耗与国际领先水平持平;

储氢技术:高压气态储氢瓶性能突破国标,国富氢能研发的 III 型 / IV 型储氢瓶疲劳寿命达 15000 次,远超国标 11000 次的要求;液氢储运成本大幅下降,国富氢能液氢液化装置成本较进口设备低 40%,为长距离运输奠定基础;

氢储能技术:2024 年中国完成 F 级 50 兆瓦重型燃气轮机掺烧 30% 氢气全尺寸试验,以及兆瓦级纯氢燃气轮机整机试验验证,解决了风光发电 “间歇性、波动性” 的核心痛点,可支撑高比例可再生能源电力系统稳定运行。

(二)市场需求:万亿级空间的 “引擎”

根据中国氢能联盟权威预测,氢能需求将呈现 “阶梯式增长”:

短期(2030 年):氢气年需求量达 3715 万吨,终端能源消费占比 5%,其中工业领域(合成氨、甲醇)替代需求占比超 60%,交通领域(燃料电池重卡、物流车)需求快速起步;

长期(2060 年):氢气年需求量增至 1.3 亿吨,终端能源消费占比 20%,覆盖工业、交通、电力、建筑等全场景,成为与电力并行的 “二次能源支柱”。

从当前落地进度看,2024 年底中国燃料电池汽车保有量约 2.4 万辆,建成加氢站超 540 座;而根据《氢能产业发展中长期规划(2021-2035 年)》,2025 年燃料电池车辆保有量需达 5 万辆,意味着未来两年需实现 “翻倍增长”,直接拉动绿氢需求与储运设备投资。

(三)政策支持:产业加速的 “催化剂”

国家层面已构建 “全链条、多维度” 的政策支持体系,推动氢能从 “试点探索” 向 “成熟应用” 迈进:

顶层规划:《氢能产业发展中长期规划(2021-2035 年)》明确氢能 “战略性新兴产业” 定位,提出 “制储运用” 全链条发展目标;

试点落地:国家能源局发布《关于组织开展能源领域氢能试点工作的通知》,在京津冀、长三角、粤港澳等区域布局 “绿氢制取 - 储运 - 应用” 一体化试点,覆盖工业替代、交通示范等场景;

地方配套:内蒙古、宁夏、广东等省份出台专项政策,对绿氢项目给予电价补贴(如内蒙古弃风弃电制氢电价低至 0.13 元 / 千瓦时)、设备购置补贴,加速区域内绿氢产能落地(预计 2025 年内蒙古绿氢产能占全国超 50%)。

三、氢能四大应用领域:现状、技术与发展阶段

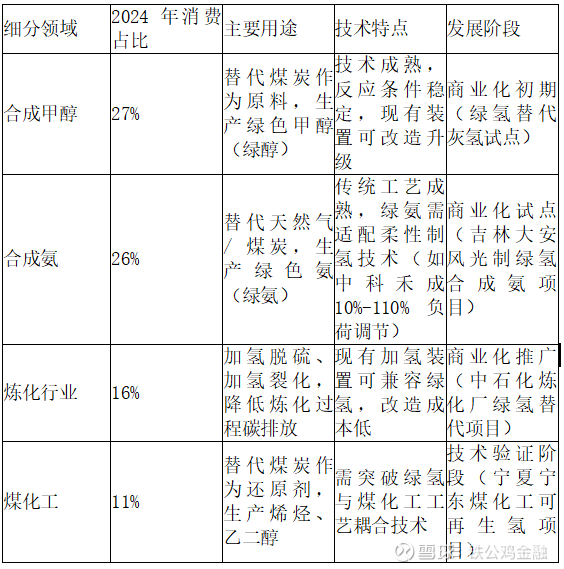

(一)工业领域:当前氢能消费的 “主力军”

工业是当前氢能最核心的应用场景,2024 年数据显示,四大细分领域氢气消费量占比超 80%,具体如下:

核心趋势:绿氢替代 “灰氢”(化石燃料制氢)成为必然方向,当前试点项目已验证技术可行性,未来 3-5 年将进入 “规模化替代” 阶段,直接拉动电解槽、绿醇 / 绿氨生产设备需求。

(二)交通领域:氢能应用的 “突破口”

交通领域是氢能下游最受关注的场景,尤其在锂电池难以覆盖的 “中长距离、重载” 场景中,氢能具有显著优势:

核心方向:燃料电池汽车(FCEV)

细分场景:重卡(长途货运、港口运输)、物流车(城市配送)、公交车(城市公共交通),这类场景对续航(要求超 500 公里)、加注速度(要求 10-15 分钟)、低温性能(-30℃适配)的需求,恰好匹配燃料电池汽车特性;

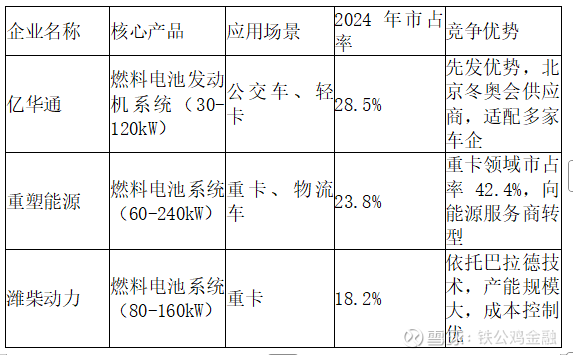

当前进展:2024 年底保有量 2.4 万辆,加氢站 540 座,主要集中在广东、上海、山东等试点区域;其中氢能重卡占比超 60%,已在唐山港、天津港等场景实现常态化运营;

技术突破:重塑能源燃料电池系统功率密度达 6.5kW/L,寿命 22000 小时,适配 - 30℃低温环境;潍柴动力通过引入加拿大巴拉德技术,氢燃料电池重卡市场份额超 30%。

潜力场景:轨道(氢能轻轨)、船舶(内河货运船)、航空(小型无人机),当前处于技术试验阶段,预计 2030 年后逐步商业化。

(三)电力与储能领域:高比例可再生能源的 “稳定器”

氢能在电力领域的核心价值是 “长周期、大容量储能”,解决风光发电 “白天 / 晴天出力多、夜晚 / 阴天出力少” 的间歇性问题:

主流技术路径:

燃气轮机掺氢发电:2024 年完成 F 级 50 兆瓦重型燃气轮机掺烧 30% 氢气试验,未来目标是实现 100% 纯氢燃烧,可直接接入现有电力系统;

氢储能电站:通过电解槽 “弃风弃光时制氢 - 用电高峰时燃料电池发电”,储能周期可从 “小时级” 延伸至 “天级、月级”,适配季节性调峰需求(如冬季风电出力少、用电需求高);

当前瓶颈:燃料电池发电成本较高(约 0.8-1.0 元 / 千瓦时,高于燃煤发电 0.3-0.4 元 / 千瓦时),需依赖技术进步与规模效应降本。

(四)建筑与其他领域:未来拓展的 “新空间”

建筑领域:氢能热电联供系统,通过燃料电池或燃气轮机燃烧氢气,同时产生电力(供建筑照明、设备用电)与热能(供供暖、热水),能效超 80%(传统燃煤锅炉能效约 60%),当前在上海、北京部分绿色建筑中试点;

其他领域:

冶金:绿氢替代焦炭作为还原剂,生产 “零碳钢铁”,宝武集团已在宝山基地开展试点;

半导体:高纯度氢气(99.9999% 以上)作为保护气体,防止芯片制造过程中氧化,当前主要依赖工业副产氢,未来绿氢将逐步替代。

四、氢能产业链核心环节:技术、企业与竞争力

氢能产业链涵盖 “制氢 - 储运与加注 - 应用” 三大核心环节,各环节技术壁垒与市场格局差异显著,以下为各环节深度解析:

(一)制氢环节:绿氢是终极方向,电解槽是核心设备

1. 制氢技术路径对比

2. 核心设备:电解槽(碱性 ALK 与质子交换膜 PEM)

电解槽是绿氢制取的 “核心装备”,占绿氢项目投资的 30%-40%,当前市场以碱性电解槽(ALK)为主,质子交换膜电解槽(PEM)处于推广初期:

质子交换膜电解槽(PEM):

优势:负荷调节范围宽(10%-100%)、启动速度快(分钟级)、适配波动性风光发电;

不足:成本高(约 4000-6000 元 /kW)、寿命短(10000-15000 小时);

代表企业:隆基绿能(膜电极国产化率超 90%)、东岳集团(配套质子交换膜)、丰田(技术输出)。

3. 关键材料:电解槽的 “卡脖子” 环节

碱性电解槽复合隔膜:传统 PPS 布隔膜逐步被复合隔膜替代,后者可提升电解槽电流密度与寿命,国内仅力源科技等少数企业具备成熟生产能力,技术壁垒高(涉及材料复合、电化学性能优化),需求与电解槽装机量 1:1 强绑定;

质子交换膜(PEM):长期被海外企业垄断(科慕 Nafion™、戈尔),国内仅东岳集团实现全产业链量产(从全氟磺酸树脂到成品膜),产品寿命达 10000 小时,可满足车规级与工业级需求。

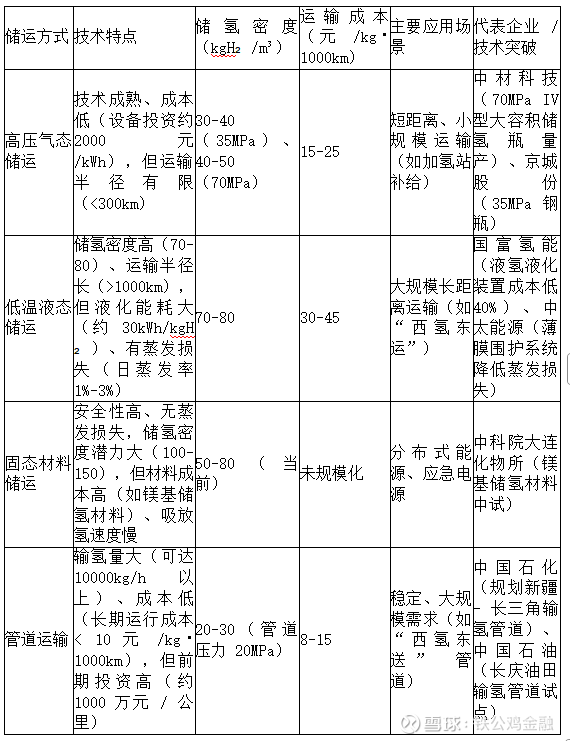

(二)储运与加注环节:“西氢东运” 的核心瓶颈与突破

中国能源资源(风光)与需求(工业、交通)呈现 “西富东贫” 格局,西部绿氢需长距离运输至中东部,储运成本占终端氢价的 30%-55%,是产业规模化的核心瓶颈。

1. 储运技术路径对比

2. 加注环节:加氢站是交通应用的 “基础设施”

核心设备:加氢机(占加氢站投资的 20%-30%)、压缩机(占比 30%-40%)、储氢罐(占比 15%-20%);

当前进展:2024 年底建成加氢站 540 座,以 35MPa 固定式加氢站为主,70MPa 加氢站逐步推广(适配长续航燃料电池重卡);

代表企业:厚普股份:加氢机国内市占率 40%,提供 “箱式加氢站” 综合解决方案,参与制定《加氢站技术规范》国标;

氢枫能源:布局 “加氢站 + 有机液态储氢” 一体化,建成千公里级液态储氢运输示范线,可利用现有油品设施降低投资。

(三)应用端:从核心设备到场景落地

1. 燃料电池系统:交通应用的 “心脏”

燃料电池系统是燃料电池汽车的核心部件,占整车成本的 30%-40%,当前技术以质子交换膜燃料电池(PEMFC)为主:

技术参数:功率密度(6.5kW/L,重塑能源)、寿命(22000 小时,重塑能源)、低温性能(-30℃启动,亿华通);

代表企业:国鸿氢能:通过规模化生产有效降低成本,电堆性能稳定、成本优势显著,商用车领域应用广泛

2. 绿醇 / 绿氨生产设备:工业替代的 “核心载体”

绿醇(绿色甲醇)、绿氨是绿氢的重要 “载体”(便于长距离运输、储存),其生产设备涵盖 “电解槽 - 合成反应器 - 分离提纯装置”,代表企业以 EPC(工程总承包)企业为主,具体如下:

中国能建:承接 “风光氢氨醇一体化项目”,具备从绿氢制取到绿醇合成的全链条工程能力,如吉林松原项目;设计全国73.7%特高压工程、75%以上火电装机、90%全球百万千瓦火电机组。国能建核心优势在于特高压和新能源全产业链布局,但需跟踪氢能/储能商业化进度及现金流改善情况。

•新能源:设计建设国内25%以上新能源装机,2024年新能源控股装机同比增长59.7%。

•储能与氢能:压气储能技术全球领先(应城300兆瓦项目创3项世界纪录),绿氢氨醇一体化项目规模全球最大(如吉林松原项目)

东华科技:前身为化学工业部第三设计院,在甲醇合成工艺设计领域积淀深厚,承接绿色甲醇项目设计总包;

航天工程:依托 “航天炉” 煤气化技术,将绿氢与煤化工工艺耦合,为绿醇生产提供定制化解决方案。

五、绿醇生产设备及 EPC 核心企业分析

绿醇(绿色甲醇)生产以 “绿氢 + CO₂” 为原料,核心设备包括电解槽(制绿氢)、甲醇合成反应器、CO₂捕集装置,EPC 企业需具备 “工艺设计 - 设备集成 - 工程建设” 全链条能力,以下为重点企业解析:

(一)华电科工:“背靠大树” 的全能型 EPC 企业

企业背景:隶属于中国华电集团(五大发电集团之一),国企背景为其带来两大优势:一是获取集团内部绿氢、绿醇项目(如华电新疆绿醇项目);二是深度理解能源行业需求,适配 “风光储 + 绿醇” 一体化场景;

业务范围:提供 “绿氢制取 - 绿醇合成 - 储运” 全链条工程系统解决方案,2024 年明确将 “新能源 + 氢储氨醇” 列为战新产业,投入研发碱性电解槽、甲醇合成催化剂;

核心竞争力:项目资源稳定(集团内部项目占比超 40%)、技术覆盖全(ALK/PEM 电解槽、绿醇合成工艺)、资金实力强(国企融资成本低)。

(二)东华科技:“化工出身” 的专业型企业

企业背景:前身为化学工业部第三设计院,在化工工程领域深耕 50 余年,尤其在甲醇、氨等化工产品的工艺设计、工程总包方面具备深厚积淀;

绿醇业务布局:

技术研发:开发生物质气化制 CO₂技术(与绿氢耦合生产绿醇),降低对工业副产 CO₂的依赖;

项目落地:承接安徽某 10 万吨 / 年绿色甲醇项目 EPC,涵盖 “光伏制氢 - CO₂捕集 - 甲醇合成” 全流程;

业务延伸:从工程总包向环保设施运营拓展,通过运营绿醇项目获取长期收益;

核心竞争力:化工工艺设计能力强(甲醇合成工艺优化降低能耗 10%)、项目经验丰富(累计承接超 50 个甲醇项目)。

(三)华光环能:“环保 + 能源” 双轮驱动的务实派

企业定位:由 “华光股份” 更名而来,聚焦 “环保 + 能源” 两大主业,传统业务为锅炉制造、热电运营(占营收 60%),新能源业务(氢能、绿醇)为战略拓展方向;

绿醇相关能力:

绿氢制取:研发 300-800Nm³/h 碱性电解槽,电耗 4.5kWh/Nm³,可配套绿醇项目;

工程能力:覆盖 “设计咨询 - 设备制造 - 工程建设 - 运营管理” 全环节,2024 年承接江苏某 5 万吨 / 年绿醇项目,利用现有热电厂房改造,降低投资成本;

核心竞争力:传统业务现金流稳定(支撑新能源研发)、工程化能力扎实(设备自制率超 70%,降低成本)。

(四)航天工程:“技术溢出” 的硬核型企业

技术背景:依托中国航天科技集团,将航天领域的 “燃烧控制、高温材料” 技术转化至民用化工领域,核心产品 “航天炉”(煤气化装置)在煤化工行业市占率超 30%;

绿醇业务逻辑:利用 “航天炉” 技术优势,将绿氢与煤化工工艺耦合 —— 通过航天炉将煤炭 / 生物质转化为合成气(含 CO、CO₂),再与绿氢混合合成甲醇,实现 “部分绿氢替代” 向 “全绿氢合成” 过渡;

核心竞争力:技术壁垒高(航天炉热效率超 95%)、与煤化工企业合作紧密(如陕煤、宁煤),便于推广绿醇改造项目。

六、氢能产业投资逻辑:需求、供给与反馈周期的三维评估

核心投资标准:三大维度筛选优质标的

需求增长确定性:市场需求需具备 “爆发式增长” 潜力,且有政策或技术支撑(如绿氢项目备案产能、加氢站规划);

供给受限壁垒:技术壁垒高(如复合隔膜、质子交换膜)、认证周期长(如电解槽客户认证需 1-2 年)、产能扩张慢(新进入者难以快速突破),导致供需缺口持续;

反馈周期短:订单 - 交付 - 业绩兑现周期短(如设备类企业 3-6 个月,运营类企业 1-2 年),能快速反映产业链景气度。

七、总结:氢能产业的现在与未来

当前氢能产业处于 “从试点到规模化” 的关键转型期,绿氢是终极方向,电解槽、复合隔膜、储氢瓶等核心环节已具备 “需求增长、供给受限、反馈周期短” 的投资属性,是产业链中最具确定性的 “卖水人”;长期看,随着技术进步与成本下降,氢能将逐步渗透工业、交通、电力等全场景,成为国家能源体系的核心组成部分。

对于绿醇相关企业,需重点关注其 “绿氢制取 - 甲醇合成” 的一体化能力,以及与风光资源、CO₂来源的匹配度 —— 具备全链条技术与项目资源的 EPC 企业(如华电科工、东华科技),将在绿醇规模化浪潮中占据先机。@大杨能源笔记

风险提示:本文只是学习记录,不作为任何投资建议。