一文搞懂石油化工产业链条

石油化工上下游产业链条对应企业

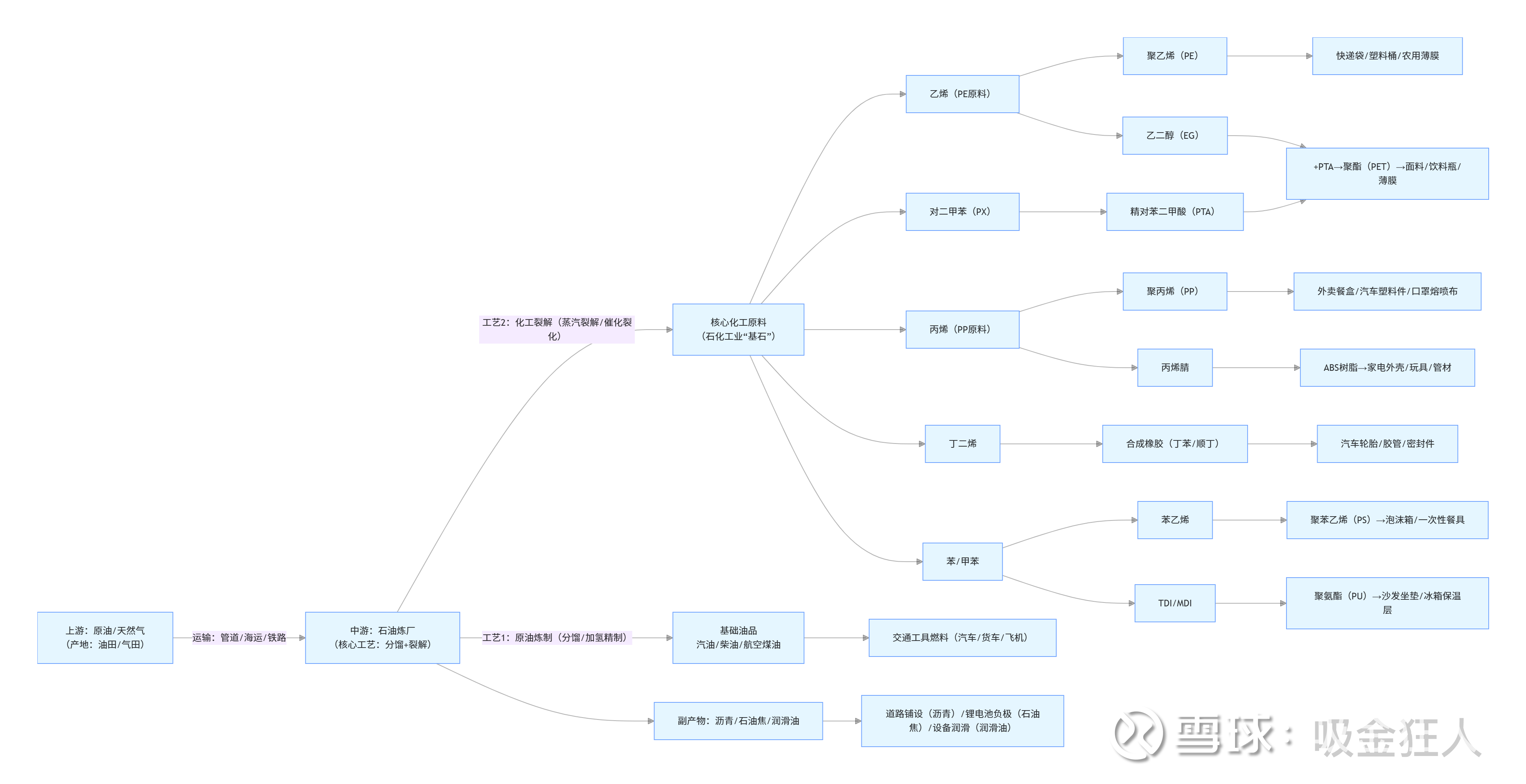

石油化工最核心的中间产物是 “三烯三苯”(乙烯、丙烯、丁二烯、苯、甲苯、二甲苯),它们是连接中游炼化与下游万千化工产品的 “桥梁”,下游超 90% 的化工材料(塑料、橡胶、纤维等)都依赖这六大中间产物,具体核心价值如下:

一、“三烯”:烯烃类核心中间产物(主导合成材料产业)

乙烯

地位:“石化工业之母”,全球产量最大的化工中间产物。

核心价值:下游直接衍生聚乙烯(PE)、乙二醇(EG)、氯乙烯等,支撑塑料包装、纺织聚酯、光伏胶膜等千亿级市场。

关联企业:镇海炼化、恒力石化、浙江石化(乙烯产能龙头)。

丙烯

地位:第二大烯烃原料,用途最广的中间产物之一。

核心价值:衍生聚丙烯(PP)、丙烯腈、环氧丙烷等,覆盖外卖餐盒、汽车塑料件、ABS 树脂、聚氨酯泡沫等场景。

关联企业:万华化学、荣盛石化、卫星化学(丙烯及下游深加工龙头)。

丁二烯

地位:合成橡胶与 ABS 树脂的 “专属原料”。

核心价值:几乎是合成丁苯橡胶、顺丁橡胶(汽车轮胎核心原料)和 ABS 树脂(家电外壳)的唯一中间产物,支撑交通运输、家电制造等核心工业。

关联企业:中石化齐鲁石化、中石油独山子石化、浙江石化(乙烯裂解副产丁二烯龙头)。

二、“三苯”:芳烃类核心中间产物(支撑聚酯、精细化工)

苯

地位:精细化工与聚氨酯产业的基础原料。

核心价值:衍生苯乙烯(聚苯乙烯原料)、苯酚、苯胺,以及 TDI/MDI(聚氨酯核心原料),覆盖泡沫塑料、染料、医药中间体等领域。

甲苯

地位:芳烃产业链的 “灵活枢纽”。

核心价值:可异构化为二甲苯(PX),或歧化为苯,也可直接衍生甲苯二异氰酸酯(TDI),是调节芳烃产品结构的关键中间产物。

关联企业:恒力石化、荣盛石化(炼化一体化企业配套芳烃装置)。

二甲苯(主要是对二甲苯 PX)

地位:聚酯产业的 “源头核心”。

核心价值:95% 以上用于生产 PTA(精对苯二甲酸),进而与乙二醇聚合生成聚酯(PET),支撑涤纶面料、饮料瓶、光伏胶膜等民生与新能源领域。

关联企业:荣盛石化、恒逸石化、桐昆股份(PX-PTA - 聚酯产业链龙头)。

核心总结

这六大中间产物的核心作用是 “承上启下”:上游承接原油炼化 / 裂解的原料转化,下游通过聚合、共聚、氧化等反应,衍生出塑料、橡胶、纤维、精细化工品等终端产品,覆盖从日常消费到工业生产、新能源的全场景,是石油化工产业链的 “核心骨架”。

一、上游油气勘探与生产企业

中国海油(600938)

核心地位:国内最大海上油气生产商,2024 年海洋油气当量超 8500 万吨,占全国原油增量 80% 以上。

技术优势:深海勘探技术领先,HH-70 托卡马克装置推动开发向深水进军,桶油成本降至 27 美元以下。

业绩表现:2025 年前三季度净利润达 1019.71 亿元,全球化布局(圭亚那、巴西项目)贡献增量,股息率保持高位。

中国石油(601857)

核心地位:国内最大油气生产商,2024 年油气当量产量 1.8 亿吨,掌控国内 70% 原油和 86% 天然气资源。

业务布局:覆盖勘探、炼化、销售全产业链,页岩气、万米深井技术突破,新能源业务(风光发电)同比增长 94.6%。

财务表现:2025 年 Q1 净利润 468.09 亿元,分红政策稳定,股息率约 5.3%。

中国石化(600028)

核心地位:炼化与销售龙头,拥有 3 万余座加油站,2024 年加工原油 1.86 亿吨,成品油市场份额 33%。

转型动态:加速向 “油气氢电服” 综合能源服务商转型,氢能布局行业领先,风光发电装机 495 万千瓦。

二、中游炼化与化工一体化企业

荣盛石化(002493)

核心地位:民营炼化标杆,浙石化 4000 万吨 / 年炼化项目为全球最大单体规模,PX 产能全球第一。

产业链优势:“原油 - 芳烃 / 烯烃 - PTA - 聚酯” 全产业链布局,在新能源材料(EVA、POE)领域深度拓展。

行业排名:2024 年世界化工企业 50 强排名第 14 位,2024 年营收 3264.75 亿元。

恒力石化(600346)

核心地位:民营炼化龙头,2000 万吨 / 年炼化一体化项目实现 “油、煤、气” 三种烯烃路线全覆盖。

产品布局:160 万吨 / 年高性能树脂项目投产,向新材料高端化延伸,2024 年净利润 88.20 亿元。

万华化学(600309)

核心地位:全球化工巨头,MDI 全球市占率超 25%,TDI 产能国内领先。

技术壁垒:掌握第五代光气化技术,福建 TDI 项目投产后总产能达 147 万吨 / 年,成本控制能力突出。

业绩表现:2024 年营收 1820.69 亿元,净利润 169.24 亿元,在聚氨酯、石化新材料领域持续领跑。

三、下游化工材料与终端应用企业

恒逸石化(000703)

核心地位:PTA - 聚酯产业链龙头,PTA 产能全球领先,2024 年营收 1254.63 亿元。

业务布局:“炼油 - 芳烃 - PTA - 聚酯 - 化纤” 全产业链,在东南亚市场布局完善。

桐昆股份(601233)

核心地位:涤纶长丝全球龙头,产能超 1000 万吨 / 年,2024 年营收 1013.07 亿元。

技术优势:高端差别化纤维占比超 40%,光伏 EVA 胶膜料实现进口替代。

卫星化学(002648)

核心地位:轻烃一体化专家,乙烷制烯烃技术成本较传统路线降低 30% 以上。

创新布局:POE(聚烯烃弹性体)材料实现技术突破,2024 年营收 456.48 亿元,净利润 70.18 亿元。

四、油服与工程配套企业

中海油服(601808)

核心地位:亚洲最大海上油服企业,拥有 43 座钻井平台,国内市场占有率超 80%。

海外突破:2024 年承接沙特深海钻井订单 85 亿美元,海外收入占比 42%,2025 年上半年净利润 19.63 亿元。

杰瑞股份(002353)

核心地位:压裂设备全球龙头,电驱压裂技术市场占有率 60%。

出海成果:2025 年上半年新订单 98.81 亿元,中东订单翻倍,同步布局锂离子电池负极材料。

海油工程(600583)

核心地位:海洋油气工程 EPCI 总承包龙头,全球首座 10 万吨级深水平台建造商。

国际竞争力:中标卡塔尔能源 “BH” 项目(金额约 40 亿美元),2024 年营收 299.54 亿元,净利润 26.78 亿元。