为什么更看好美中嘉和而不是海吉亚?

有网友问,民营肿瘤医院海吉亚医疗$海吉亚医疗(06078)$ 营业额排第一,利润也第一。美中嘉和$美中嘉和(02453)$ 只能排行业第二,为什么看好美中嘉和而不是海吉亚医疗。

一、从财务状况看海吉亚医疗非常漂亮

确定海吉亚医疗财务报表非常漂亮。2019年营业额是10.86亿,每股利润0.14元,2020年营业收入14亿,每股利润0.38元,到2021年营业额23亿,利润是每股0.71元,2022年之后增长倒是慢下来,但是财务状况也非常的良好,当年营业收入31亿,每股利润0.77元,2023年营收40.77亿元,每股收益1.08元。2024年营业收入44.16亿每股收益是0.95元。

我的回答是有点看不懂海吉亚医疗。

一是为什么业绩增长这么快,2021年6月从109.7元高点下来,股价会一路下跌,最低甚至跌到只有12.2元。按这样的财务状况确实是极低估了。

二是治疗肿瘤的民营医院集团,没有财政资金支持,技术似乎也不是顶尖的,业绩怎么还这么好,个人还是有点担心的,有点担心湘雅二医院这样,当然这是个人看法,也做不得准 。

二、美中嘉和2025年应该是最低谷的时刻

美中嘉合亏的应该很真实。广东肿瘤医院转型2024年年末质子治疗,2025年业务爬坡放量,可能还需要一段时间。上海肿瘤医院筹建当中还需要投入不菲的资金。因此这两个月低价增发筹集资金,确实是公司有这个需要。

三、美中嘉和公司的未来展望

上海美中嘉和肿瘤门诊部已于2018年通过了MD安德森癌症中心放疗现场认证,标志着在日常肿瘤诊疗质量上门诊部已达到国际领先水准。自2020年以来,妙佑医疗国际也对集团旗下广州泰和肿瘤医院提供了有关专业培训、流程管理及科研转化等合作咨询服务,目前广州泰和肿瘤医院已制定出一整套与妙佑医疗国际一致的服务标准,并且也已成为妙佑医疗国际认证的转诊中心之一,未来将帮助更多中国患者获得世界一流的医疗服务。

质子治疗技术无疑是美中嘉和手中的一张王牌,也是其在高端医疗领域站稳脚跟的核心竞争力之一。质子治疗作为先进的放疗技术,具有精准度高、副作用小等显著优势,尤其适用于儿童肿瘤、头颈部肿瘤、前列腺癌等疾病治疗。当前,全球范围内质子治疗设备数量有限,在我国更是稀缺资源。美中嘉和旗下广州泰和肿瘤医院质子治疗系统于2024年12月正式投入使用,作为华南地区、粤港澳大湾区首家提供质子治疗的医疗机构,填补了区域空白。

广州泰和肿瘤医院于7月11日完成全国首例脉络膜恶性黑色素瘤质子治疗。该技术在精准杀灭肿瘤的同时,成功为患者保留了眼球和视力,更是填补了我国在该领域的治疗空白。

未来随着质子治疗业务放量,公司财务状况应当会好转。

四、关于几个热点问题看法

1.会不会从港股通退出?

答案是应该不会,平均市值没有低于40亿,交易量也大不符合退通条件。

2.上海肿瘤医院是不是烂尾了?

答案是没有。

上海肿瘤医院正常筹建当中,丁香人才网上公司也正在召各岗位医生。

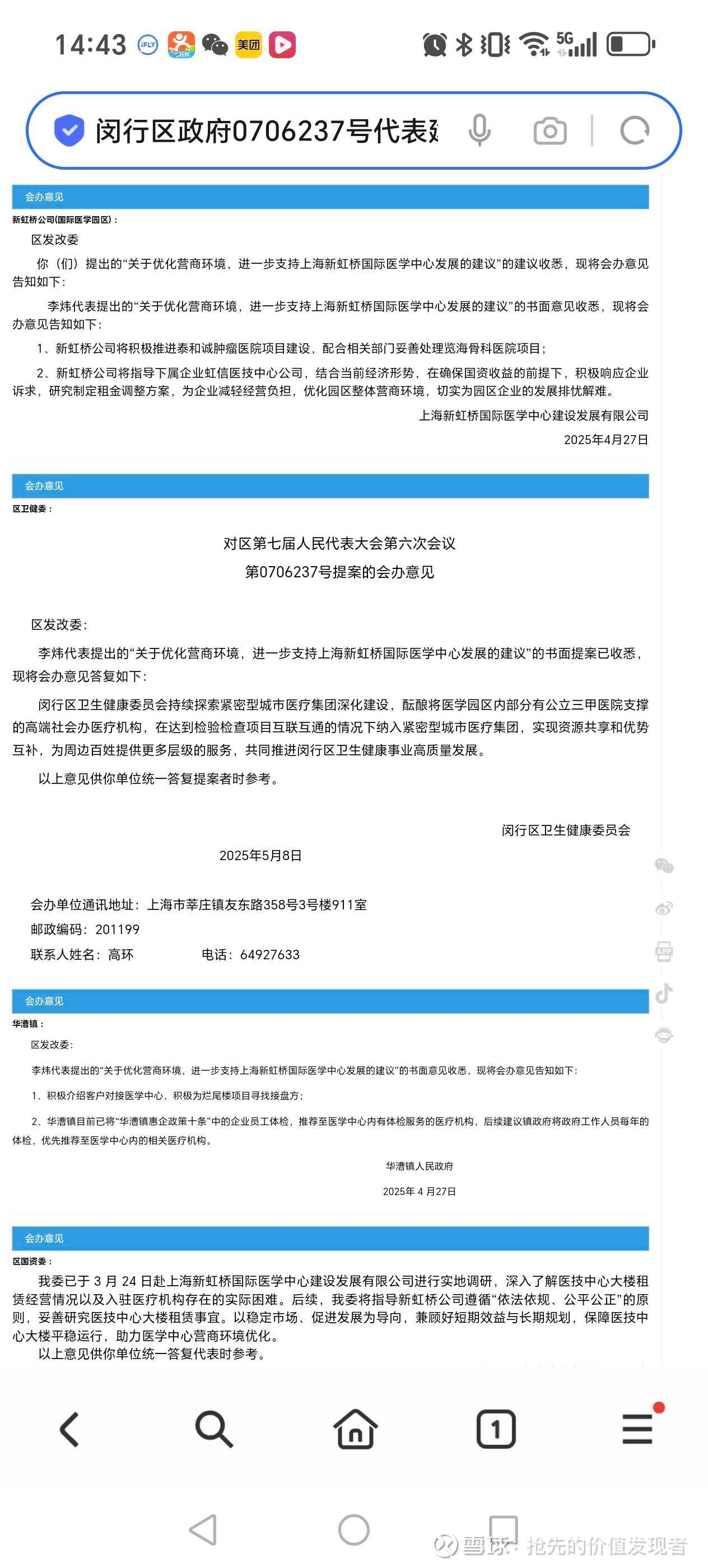

有个闵行区关于0706237号代表建议办理信息公开,是有网友断章取义。新虹桥公司会积极推进上海肿瘤医院项目建设,提案有利于公司发展。