从人口趋势与利润结构双重视角:看潘总减持逻辑

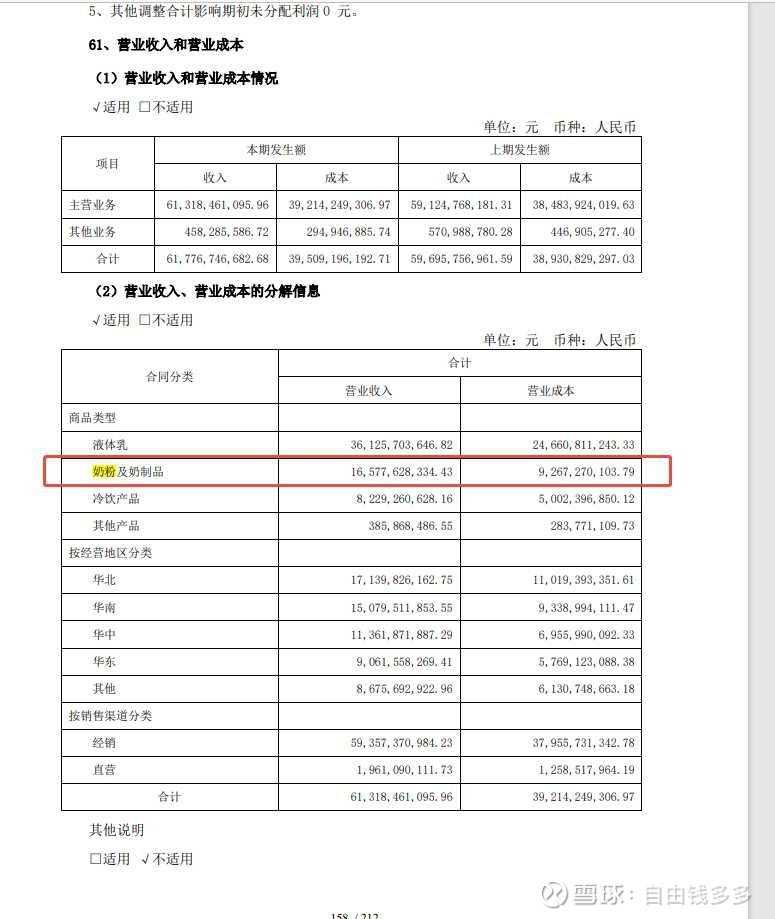

一、核心数据锚点:伊利奶粉业务的利润贡献与增长隐忧

1. 2025 年中报关键数据(官方财报口径)

指标 奶粉及奶制品业务 占公司整体比例 核心特征

营收 165.78 亿元(同比 + 14.26%) 26.77% 增速显著高于公司整体(3.49%),为第一增长引擎

毛利 73.1 亿元(推算值,毛利率 44.1%) 33% 毛利率远超液奶等其他业务,是利润核心贡献源

婴配粉市占率 18.1%(同比 + 1.3pct) - 历史性跃居全国第一,超越飞鹤

婴配粉收入占比 约 60%-65%(推算值) - 婴幼儿奶粉是奶粉业务营收主体

关键洞察:奶粉业务以不足 27% 的营收占比,贡献了超过 33% 的毛利,是伊利名副其实的利润 “压舱石”。但这个高利润板块,正面临着人口结构剧变带来的严峻挑战。

二、人口悬崖:婴幼儿奶粉市场的长期增长逻辑已生变

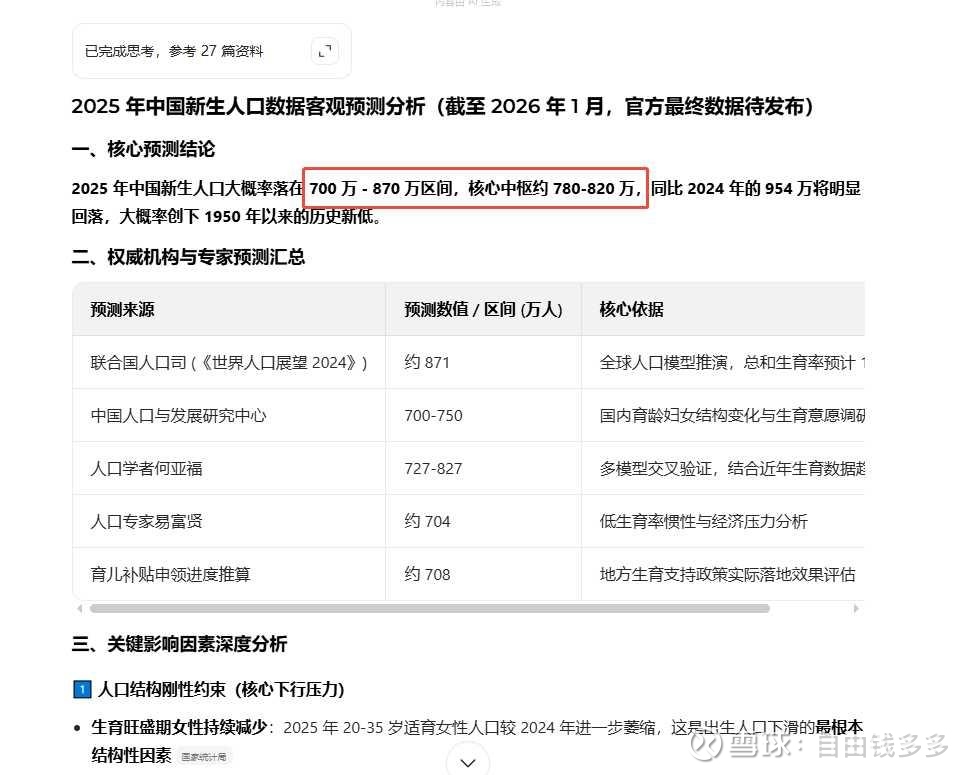

1. 2025 年出生人口预测(权威机构口径)

预测机构 2025 年出生人口预测 同比 2024 年 (954 万) 降幅 核心依据

联合国人口司 871 万 8.7% 全球人口模型推演,总和生育率预计 1.09

中国人口与发展研究中心 700-750 万 21.4%-25.6% 国内育龄妇女结构变化与生育意愿调研

人口学者何亚福 727-827 万 13.3%-23.8% 多模型交叉验证,结合近年生育数据趋势

核心中枢预测 780-820 万 14.1%-18.3% 综合多机构判断,排除极端值

2. 人口下滑对婴配粉市场的传导效应

市场规模萎缩:2025 年婴配粉市场规模预计同比下滑 1.2%-3%,行业已从增量竞争转为存量博弈,甚至缩量竞争阶段

需求端硬约束:2025 年 20-35 岁适育女性人口较 2024 年进一步减少,代际人口基数差异导致潜在生育群体持续收缩

增长逻辑重构:短期份额提升(如伊利超越飞鹤)更多是行业集中度提升的结果,而非市场总量增长驱动

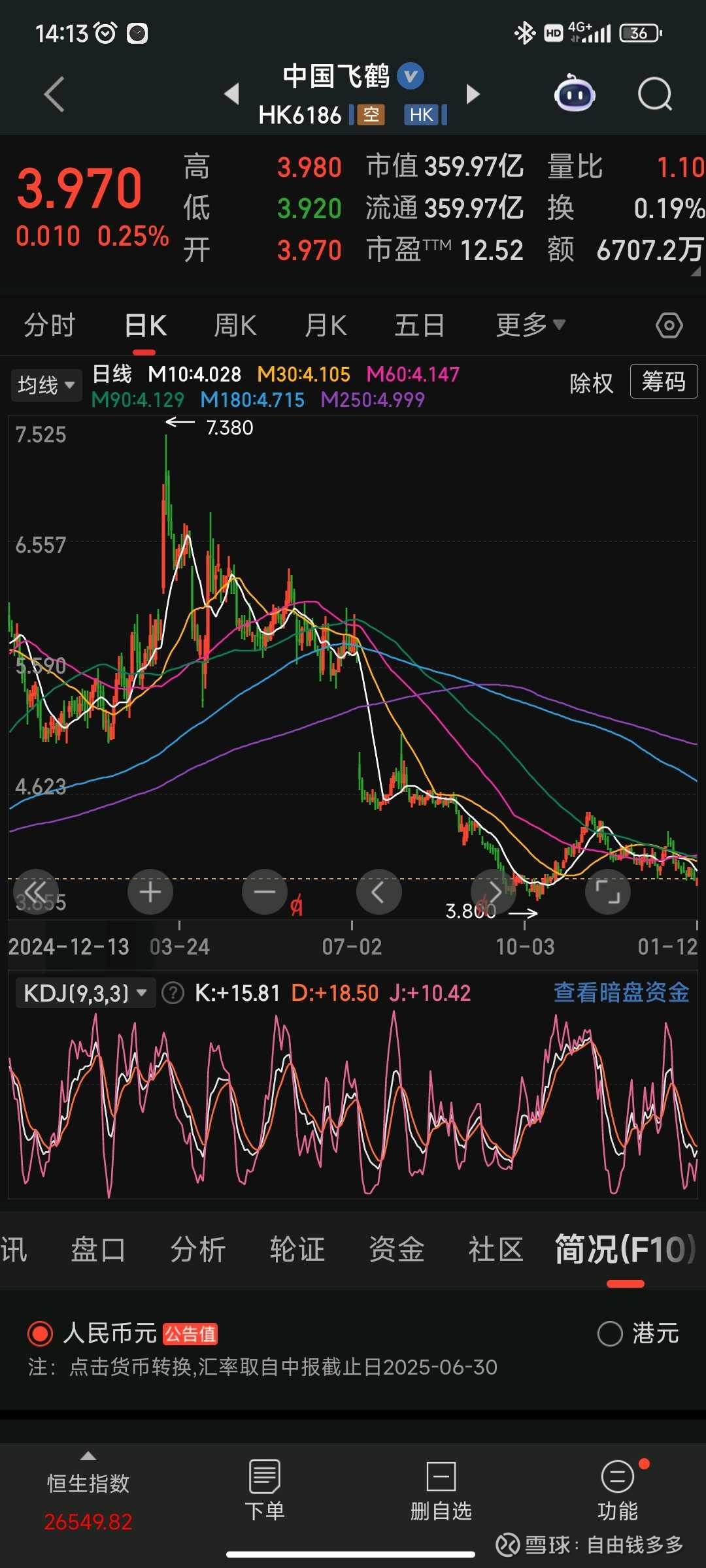

三、行业镜像:飞鹤股价暴跌的警示意义

1. 中国飞鹤(06186.HK)2025 年股价表现

年初高点:7.38 港元

当前价格:3.92 港元

跌幅:46.8%

2. 飞鹤困境的深层原因(与伊利面临的共同挑战)

人口红利消退:新生儿数量持续低位,直接冲击婴配粉需求基础

价格战加剧:存量市场下,头部企业纷纷降价促销,毛利率承压

需求结构变化:主流需求下沉至 200-299 元价格带,高端产品增长乏力

竞争格局恶化:伊利、君乐宝等竞品通过多价位矩阵覆盖市场,挤压单一品牌生存空间

四、潘总减持逻辑的三维解读

1. 利润结构依赖风险:“利润压舱石” 面临长期侵蚀

伊利的利润高度依赖奶粉业务(尤其是婴配粉),而该业务的增长基础正被出生人口持续下滑所动摇

2024 年龙年带来的生育小高峰(954 万)在 2025 年已消退,市场将回归长期下行趋势

即使市占率提升,也难以完全抵消市场总量萎缩带来的收入与利润压力

2. 增长天花板显现:奶粉业务高增长不可持续

2025 年上半年奶粉业务 14.26% 的高增长,部分源于市场份额提升和2024 年低基数效应,而非行业整体增长

随着市占率接近 20% 的天花板,未来提升空间有限,增长将逐步回归行业平均水平

成人奶粉虽有增长(2025 年上半年 + 12.1%),但盈利能力和市场规模均不及婴配粉

3. 行业周期判断:提前规避 “缩量竞争” 阶段的风险

潘总作为公司核心管理层,对行业周期变化有着更敏锐的洞察

减持可能是基于对婴配粉行业长期前景的谨慎判断,提前锁定收益,优化个人资产配置

对比飞鹤的业绩与股价表现,伊利虽暂处优势,但行业下行风险已不容忽视

五、趋势判断与边界说明

1. 短期韧性与长期压力并存

短期(1-2 年):伊利凭借市占率优势和产品结构升级,奶粉业务仍有望保持双位数增长

中长期(3-5 年):出生人口持续下滑将成为确定性趋势,婴配粉市场规模预计年均萎缩 2%-3%,利润增长将面临严峻挑战

转型方向:伊利正加大成人奶粉、奶酪等业务布局,试图降低对婴配粉的依赖,但短期效果有限

2. 数据边界提示

财报中未单独披露婴幼儿奶粉收入,以上分析基于官方数据与行业经验推算

2025 年出生人口最终数据(国家统计局)预计于 2026 年 1-2 月发布,当前为权威机构预测值

市占率提升带来的业绩增长与人口下滑带来的需求萎缩,将形成长期博弈,最终结果取决于政策效果与消费习惯变化

六、总结

潘总的减持行为,本质上是对人口结构变化与行业周期转折的理性应对。伊利奶粉业务虽当前表现亮眼,是利润核心与增长引擎,但在出生人口持续下滑的大背景下,其长期增长逻辑已发生根本性变化。减持并非对公司当前业绩的否定,而是对未来 “缩量竞争” 阶段风险的提前规避,体现了管理层对行业趋势的深刻理解与资产配置的前瞻性考量。