Mr_复利信徒

· 河北

$ST京蓝(SZ000711)$ 铟靶新材![]()

![]()

![]()

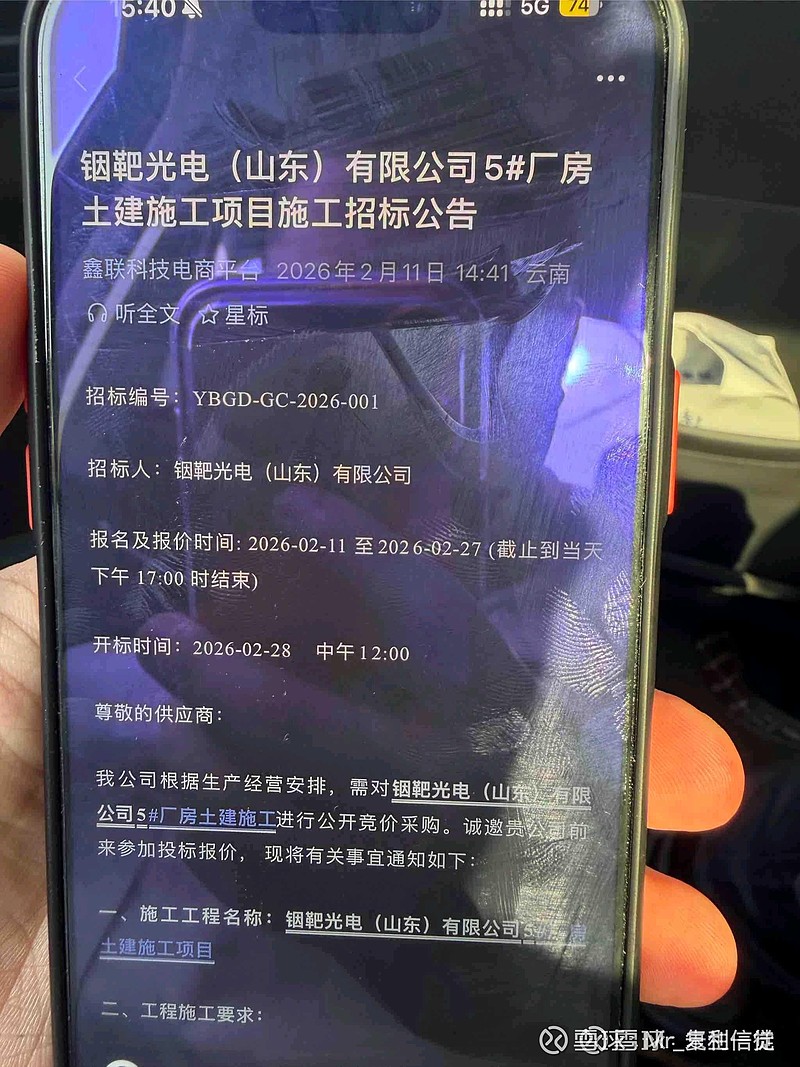

还说重组可能失败的,公司自己实实在在的在打地基,你们却在怀疑?

铟靶光电(山东)有限公司,由鑫联环保100%控股,而鑫联正是京蓝重整后要注入的核心资产。这意味着:

1. 铟靶材业务从“故事”变“实体”

- 公司成立:2025年2月20日,注册资本5000万,法定代表人陶梦琳,注册地在山东临沂沂蒙新质产业园,是实打实的生产基地。

- 业务明确:行业分类为“光电子器件制造”,直接对应ITO靶材等高端铟基材料,这正是京蓝转型的核心方向。

- 全链闭环:鑫联环保是全球铟回收龙头,铟靶光电则是下游深加工,京蓝的“铟回收-提纯-靶材制造”全产业链布局,已经从蓝图落地为实体公司。

2. 战略转型加速,摘帽更名底气更足

- 铟靶光电的成立,是京蓝从“环保空壳”向“铟靶新材”转型的关键一步,证明公司不是在画饼,而是在真刀真枪地干实业。

- 随着鑫联环保注入,铟靶光电将成为上市公司的核心子公司,直接贡献业绩,为2026年摘帽和更名“铟靶新材”提供坚实的业绩支撑。

3. 赛道稀缺性凸显,估值重估在即

- 铟是国家战略性矿产,ITO靶材是光伏、半导体、显示面板的“卡脖子”材料,全球供给高度集中。

- 京蓝手握全球铟回收产能,又成立了铟靶光电,直接切入高附加值的下游制造,估值逻辑将从“ST困境反转”升级为“稀有金属+高端制造”双主线,空间彻底打开!

4. 短期情绪与中长期价值共振

- 短期:铟靶光电落地,配合更名、摘帽预期,资金抱团情绪将进一步强化,主升浪有望延续。

- 中长期:随着靶材量产和订单落地,业绩兑现将支撑股价走得更远,从情绪炒作转向价值投资。

一句话总结:铟靶光电不是利好,是京蓝转型的“出生证明”!靶材帝国的第一块砖已经铺好,现在的每一个涨停,都是在为未来的千亿市值打地基!