ST铖昌之排完雷,安心过年

节前最后一个交易日公司临时股东大会通过了相关更换会计师事务所的议案,正式聘任中兴华作为2025年年报审计机构;虽然是正常的工作变更,但是给了很多居心叵测之人抹黑的机会,不少粉丝可能看了相关评论,惶惶不安地来问我怎么看;有一说一,个人没有学过财务相关知识,甚至看不懂财务报表,说多了可能误导人,但是由于个人仓位也很重,所以还是花了很多时间去看前两年的各种公告和资料,试着从常识性方面说一下个人看法。

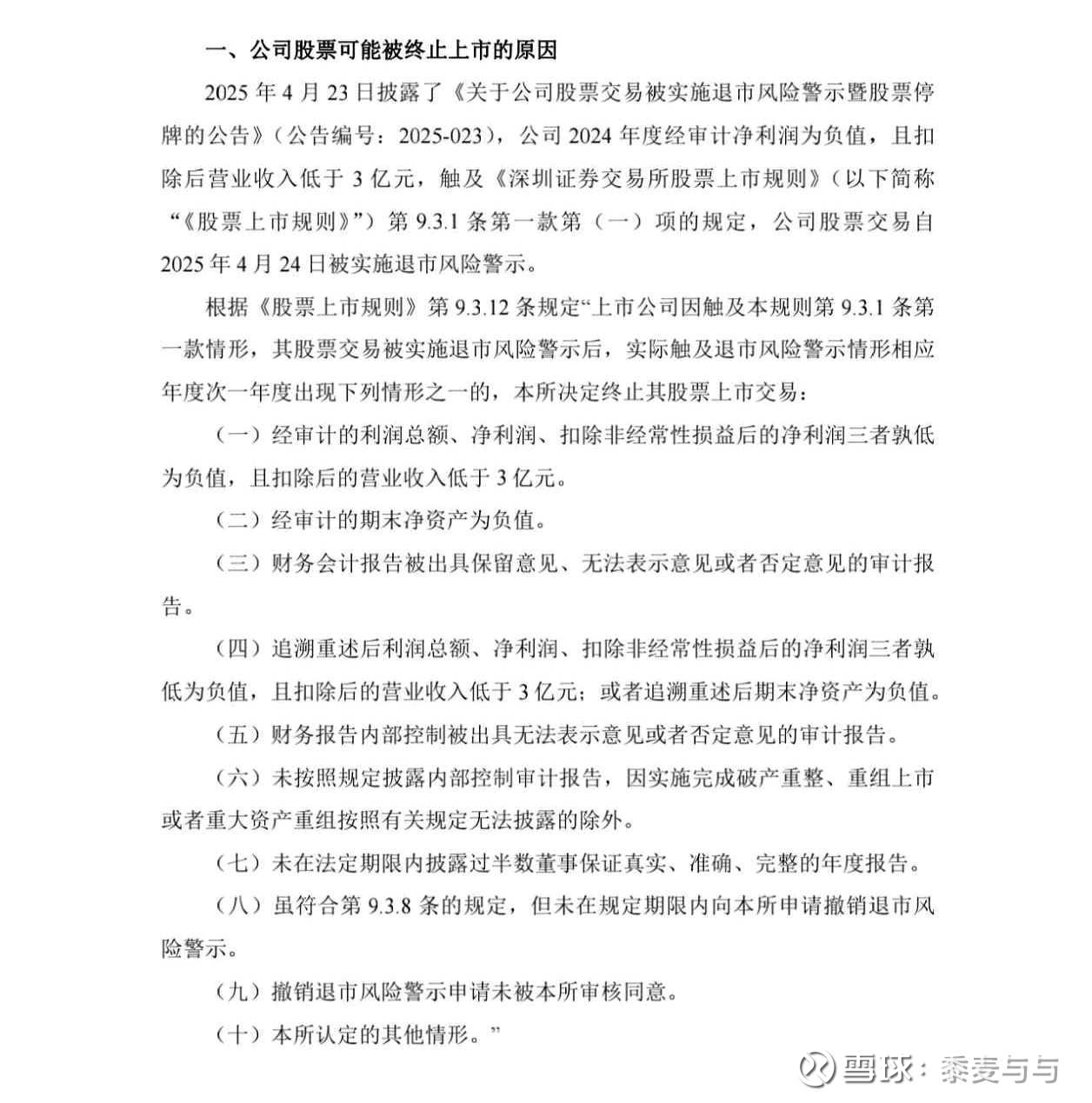

由于*ST铖昌是带星*ST股,25年没有丝毫退路,如果年报出问题,那么退市归零就是板上钉钉的事;先看它在例行性退市风险公告里的提示,总共有10条,占到其中之一就要被退市。

其中(8)(9)(10)属于低级失误或者不可抗力,不予考虑。

(7)是需要关注的一条,毕竟2.13号中兴华才被聘任为审计机构,距离年报预披露的4.3号一个半月时间,除去春节长假和周末,仅有29个工作日;年报审计的工作量很大,能不能按时间完成是个未知数,需要做好年报延期的心理准备,不过即使延期到4.30号,影响的也只是短期情绪。

(5)(6)属于内控方面的,公司自从上市以来一直没有出过问题,25年披星戴帽的特殊时期,应该做事更加谨慎,理论上也不予考虑。

(2)的净资产问题,25年3季报是14.73亿,不予考虑。

(1)(4)属于财务方面的,从公司的中报和3季报披露结果来看,是没有问题的;但是季报是没有经过审计的,所以在年报审计的时候可能存在变数,而主要的风险可能在于年报审计减值计提后,营收低于3亿且净利润盈转亏,那就玩完。

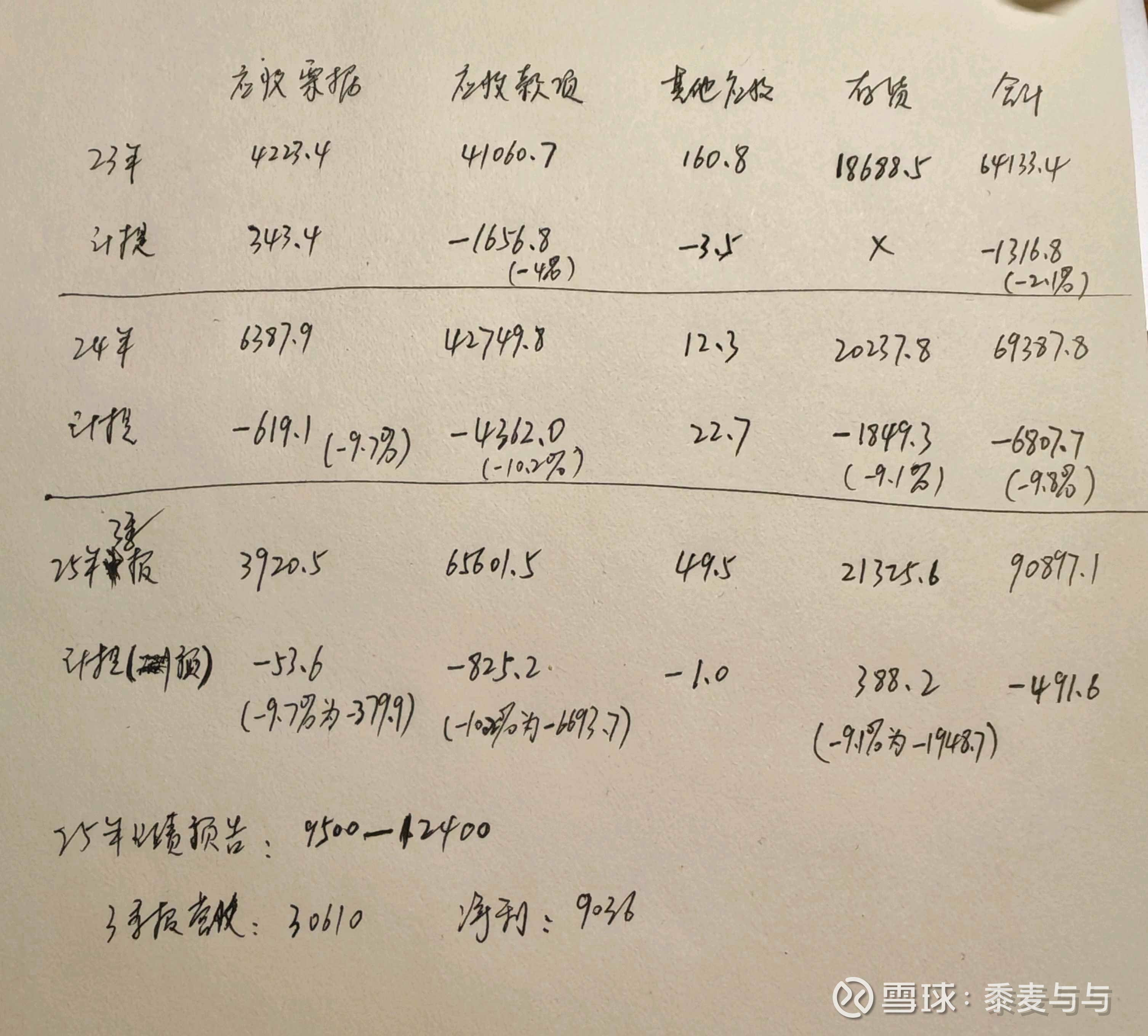

先看一下极端情况下的净利润问题,通过23年、24年、25年3季报的应收票据、应收账款、其他应收、存货对比,可以做一个常规常识性的推理,如下图;由于其他应收金额比较少,忽略不计;主要的减值计提在于应收票据、应收账款、存货。

23年年报中由大华审计,应收账款计提比例是4%,合计计提比例是2.1%;

24年属于最困难的一年,由立信审计,应收账款计提比例是10.2%,应收票据计提比例是9.7%,存货计提比例是9.1%,合计计提比例是9.8%;

25年3季报,应收账款是65601.5万,应收票据是3920.5万,存货是21325.6万,合计90897.1万;变化最大的是应收账款,公司自己合计减值测试是491.6万,计提比例是0.5%;这种低比例减值的原因,常理推论就是25年开始行业下游推进顺利,导致公司整体业务回暖,这跟它25年的业绩大幅反转也是相吻合的。即使审计的时候有部分分歧,最差的情况无论如何也不可能比24年还要差,而如果按24年合计计提9.8%的比例来算,合计计提金额8907万,而25年业绩预告下限是9500万,净利润依然可以转正;实际上,如果实际审计结果跟公司预告结果相差这么大的话,差不多就涉及到做假了吧,那么退市也不冤枉,但是以铖昌科技一直以来的工作作风来看,这种概率不大。

(3)年报审计什么情况下才会对25年年报给出保留意见、无法表示或否定意见?如果有的话,大概率是出在营收确认时间上,但是这个问题通过公开信息是无法推理的,如果不幸踩中了,只能说明一个问题:命!

所以,个人通过公开信息得出的结论就是:

1、年报可能会出现被延期披露的可能,属于不是问题的问题,因为毕竟时间紧,任务重。

2、从公司一贯工作作风来看,25年营收和利润预告大概率不会出现差错,所以财务达到摘帽条件的概率很大,文中的推理其实属于画蛇添足;但是也不是完全的无用功,比如如果不是我去思考这个问题,就没发现公司自己25年计提减值比例降到了仅有0.5%,不止说明了公司的业绩好转,更是说明整个行业在加速推进,那么比24年多出的2.3亿左右的应收款不仅不是负担,而是越来越多的现金流。

3、如果不幸被审计出具了保留意见、无法表示或否定意见的年报,那就是命中有此劫,即使不在ST铖昌,也会在其他票上。

最后,个人是外行,有不对的地方请指正;还有持仓的朋友也不要被居心叵测之徒带了节奏,要相信公司公告、相信常识;安安心心过新年,马年好运连连赚大钱![]()

![]()

![]()