巴菲特第二次减计卡夫,这笔投资盈亏几何

BRK上周除了25年Q2的季报,第二次大幅度减记卡夫亨氏的账面价值,从122亿美元,减计了38亿美元,至此,账面还有84亿美元。

早在2019年,巴菲特也对这笔投资进行过减记,金额为30亿美元。

巴菲特一共在卡夫亨氏投入了多少?收益率如何?一起来看看。

巴菲特在卡夫亨氏的合作伙伴是巴西大名鼎鼎的私募管理公司——3G资本,合伙人还出过一本自传《3G帝国》,我还读过。

该公司理念之一就是“找到优秀人才,赋予远大梦想,维持精英治理”

啤酒行业是3G发家的行业之一,在南美啤酒行业就是印钞机——能提供稳定的现金流,但是,企业管理不善就会侵蚀利润。

特别擅长做成本控制,有一句话特别有名:成本是具有刚醒的,像指甲一样,需要定期的修剪。

我们今年开始提倡和施行的零基预算,3G资本一直执行这个策略。

巴菲特早年投资的时候,发现成本控制很难,而且一旦做不好,就会爆发管理层跟工人,甚至当地市民的剧烈冲突,巴菲特在这方面是一个非常害怕,或者不乐意、或在乎自己名誉,源于这个痛苦的经历。巴菲特on丹普斯特矿山制造公司的投资-收益很美好,过程很痛苦

显然,3G资本就乐意做这种苦差事,还乐此不疲,可以充当资本打手,乃至杀手:你出钱,我干活!

在亨氏上就一拍即合,当时私有化亨氏估值232亿美元。

2013年2月,3G资本和BRK收购亨氏,BRK投资约80亿美元优先股(9%年息),以及约43亿美元普通股,总计约123亿美元。

此后,亨氏(3G资本)又看上了卡夫食品,两者合并,成立了现在的卡夫亨氏。

因为3G资本屠刀太有名了,合并就要付出点有说服力的诚意——卡夫股东能收到每股16.5元的特别现金股息,总计大概是100亿美元出头,并获得1股新公司卡夫亨氏的股份。

就是变相资本化了,亨氏食品重新”上市“了。

但没这么多现金!

增发!

伯克希尔出资约55亿美元,3G资本出资约47.4亿美元,合并以后,伯克希尔持有3.254亿股,为第一大股东,持股约25%,并获得两个董事会席位。

卡夫亨氏也迎来了巅峰,最高估值800亿美元!

巴菲特在这两个买卖中,

通过普通股方式,一共投入了43+55=98亿美元,通过传统保底方式——9%的优先股!

80亿美元,每年光利息就7.2亿美元,美滋滋!

当然,按照惯例,通常对方最后发现成本太高了,自己亏大了,会要求提前赎回!

因此,2016年6月卡夫亨氏以83.2亿美元赎回优先股,溢价3.2亿美元。

优先股,老头子从来不亏。

在看股票,上文说了,累计投入了98亿。

再来看,股息收入,虽然这几年派发股息少了,但是,挨不住时间长呢!10年下来,光股息收入都有62亿,当初投入回来2/3了。

年份每股股息(美元)股息收入(亿美元)20151.10(下半年)1.7920162.407.8120172.457.9820182.508.1420191.605.2120201.605.2120211.605.2120221.605.2120231.605.2120241.605.2120251.60(估算)5.21(估算)总计18.6162.19

根据最新收盘,卡夫亨氏27.41的收盘价,这3.25亿股本,还有接近90亿!

也就是说,巴菲特在这卡夫亨氏上,没亏!还是赚的!

区间收益率54%!

不过,就是年化收益率有点难看!不管怎么看,都是不到4%。

这个机会成本可是相当高的。

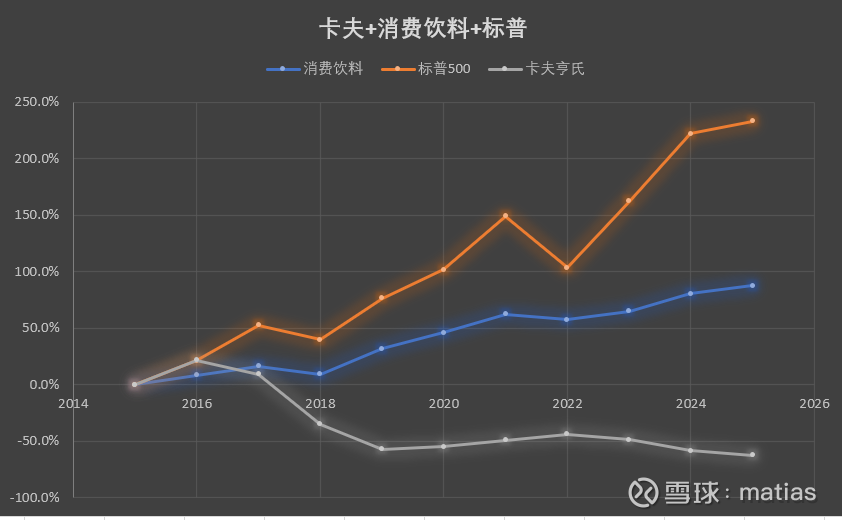

而如果去看卡夫亨氏所在的食品饮料板块,从2015年开始看,虽然有87%的收益率,也是大幅度跑输标普500的233%的回报率。

所以,女怕嫁错郎,投资怕买错行。

是不是有人想到了巴菲特的IBM。

这个收益收益还是比IBM好不少:

2011年巴菲特耗资108亿买入IBM,到2018年清仓,主要的收益来自于分红,但是,总收益率也就是15%不到。

巴菲特这种最爱的就是银行、保险和石油。

当年搞中石油大赚35亿美元,2008年原油140,加仓70亿美元买入康菲石油,09年暴跌。

现在有开始搞西方石油,先是2019年,100亿美元优先股(年息8%)和认股权证(可按59.62美元/股购买8390万股普通股)。

疫情后又开始疯狂从二级市场买入,目前持股2.65亿股,成本大概是54美元,现在是43美元。

这给才是目前浮亏比较大的。

这个浮亏哪怕不算股息,一股亏10美元,也就是27亿不到;优先股一年8亿利息,现在也收了40亿了吧。