祈福生活:停止增长的收息股

先说结论:依托于祈福新邨的一个零售实体,虽然业绩无法增长,但估计也不会大幅下滑。预估未来常年净利润0.85亿,假设分红率80%,以现价5.79亿港币(5.3亿人民币)买入,也有12%分红率。买入基本仓等收息!

【祈福新邨、彭磷基与孟丽红的历史】

彭磷基1940年出生于香港,祖籍广东番禺。在番禺创业之前,他已经在国内、香港、台湾从事房地产业务,曾参与承建香港“锦绣花园”、“康乐园” 、“回力球场”及台湾的“台北小城”等重大项目。1991年,彭隆基在番禺钟村兴建【中国第一邨】的祈福新邨(网络也称“祈福新村”),上世纪主打“港人度假屋邨”,经过近34年发展,其内部居住近20-30万人,有17个小区,里面有2所学校、祈福医院(3甲)等。彭的后期主要做基金会,医院院长等教育、医学事物。网络搜索信息基本全是善人义举,是老一辈创业家风范。

孟丽红是彭磷基的老婆,1960年生,目前已65岁。两人新建祈福新邨后,将物业板块剥离,以“祈福生活服务”上市,其中孟是祈福生活的大股东,占比75%,彭基本不参与上市公司行为,但与彭的企业有若干关联交易。

【祈福生活服务的业务】

祈福生活的生意模式很简单,即依托于祈福新邨及周边小区,提供综合服务,包括物业、零售(商超百货)、课外培训、其他(餐饮、中介、电信销售)等等,近年来使用富裕资金投资了若干白银。

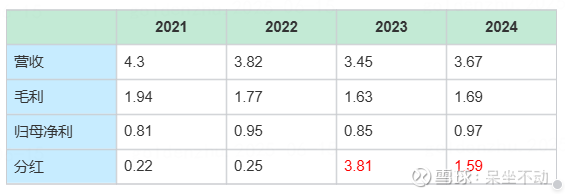

从数据看,祈福受困于物业管理面积无法增长,董事长年事已高,营收、毛利、净利均长期停滞不前,考虑彭、孟的年龄已到85/65岁,以及2022年祈福医疗在香港二次失败,分红在2023年开始大幅提高。

细看祈福的经营业务,不得不惊讶于其超高的毛利率(45%+)和净利率(25%左右),远远高于滨江服务(毛利25%,净利15%+)、金融街物业(毛利15%,净利10%-),这是什么原因呢?

——对利润贡献最大的就是物业,长期保持0.6亿毛利及70%+的毛利率。其次是教培,贡献约0.14-0.18亿的毛利。收入看最高的似乎是商超,但激烈的竞争下业绩只有约0.2亿,毛利也仅15%。

【企业治理】

对于营收/利润无法增长的企业,核心就看企业治理情况。从历史上看,孟总对小股东还是非常稳健的,举例如下:

1、 自上市之初,物业板块有24.5%股份由少数股东持有。2017年5月16日,按8570万的估值,支付2100万收购24.5%股份。至此之后,上市公司所有下属公司全部100%持股,不存在少数股东权益。

2、 关联交易方面,基本也没占上市公司便宜

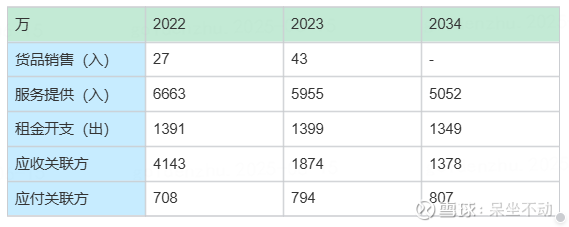

上市公司给关联方提供服务,常年在5000万+,猜测为若干人力服务,在2022年之前,应收关联方一般占服务收入50%,近三年已经降到25%,猜测已改成一个季度付一次。上市公司给关联方支付租金,近几年也没有变化,应付关联方却保持50%,估计是半年付一次。

【祈福生活是否还能持续分红】

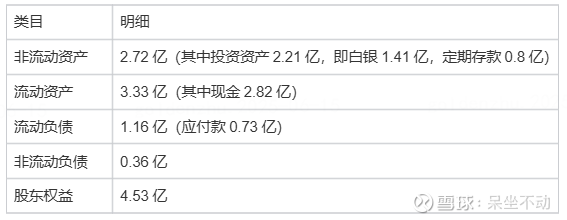

这样的资产负债表,大概率每年还能产生近0.85亿净利润,完全可以100%分红。如果按现价5.79亿港币(5.3亿人民币)买入,假设按80%分红率算,也有12%分红率。买!

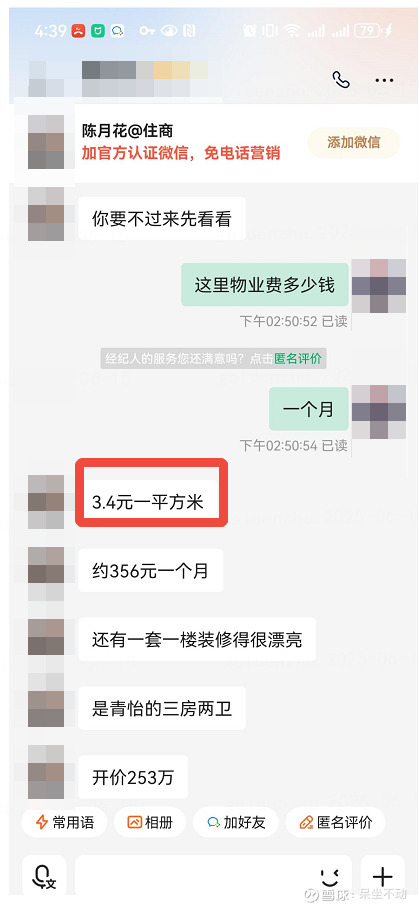

另外,还要披露1个风险,即物业费长期无法提价——招股说明书披露,祈福新邨在2016年物业费是3.51元。近期通过贝壳咨询中介,物业费还是3.4元/3.45元。近20万人的大社区,除非广州多个小区均提价,否则祈福生活也难提价,这就基本限定了其上涨空间