中国旺旺:你可以不增长但应该多分红

如果你翻阅旺旺近8年的财报(2016至2025年3月31日),会惊讶的发现以下几个现象:

1、营业收入从197亿温和上涨为235亿(yoy 2.2%)

2、营收中主要就是4类,依次为121亿的乳品和饮料(51%)、59亿的米果(25%)、53亿的休闲食品(22%)、1亿的其他产品(以2025年财报为例)

2、归母净利润从35亿温和上涨为43亿(yoy 2.6%)

3、净资产收益率常年保持23%-25%左右

4、毛利率常年在45%左右,净利率在15%-18%波动

——基本可以得出一个结论:这是一个停止增长的生意,且过去8年稳如老狗

即使是这样的一个企业,近8年的持有体验也是中等偏下:

2016年4月1日,旺旺市值717亿港元(pe17),近8年市值基本在600-900亿之间波动。2025年4月1日,市值584亿港元(pe12)。

股东持有8年的时间里,累计分红35.17亿美元(约246亿人民币),累计回购32亿左右。合计股东回报278亿。

2020年疫情开始,又开始展开一些回购,其中2020年累计回购13亿港币,2021年累计购汇14亿港币,2022年累计回购0.8亿,2023年累计回购2.24亿,2024年累计回购1.21亿。

——即使按2016年4月1日717亿买入,现价584亿,亏133亿,分红+回购278亿,实际收益累计20%,年化约2%,少得可怜,当然核心原因是市盈率的下降

其实旺旺是完全有能力100%分红的,且还有额外70亿左右存款可以分配:(以25年财报为例)

即使这样,按港股市场的尿性估值,也是按10倍分红额估值。按近年平均归母净利润40亿为例,一般按400-500亿估值,现价640亿港币,略贵,放入观察仓等待。

最后,因为管理层蔡衍明家族持有53.68%,所以资金分配有一些小心思,比如:

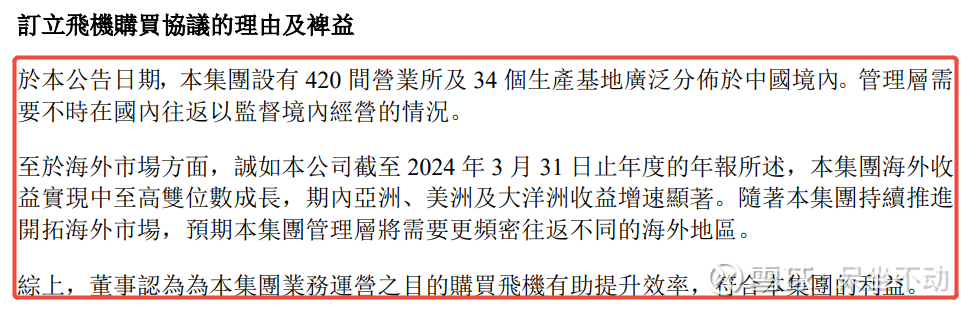

1、 2024年9月1日,公告上市公司从蔡总公司购买一部飞机,代价0.194亿美元(约1.4亿人民币)。理由是管理层需要全国、全球各地巡查(见下图)。

我的问题是:蔡总你全球可飞没问题,但何必一定要把这鸟玩意卖给上市公司呢?

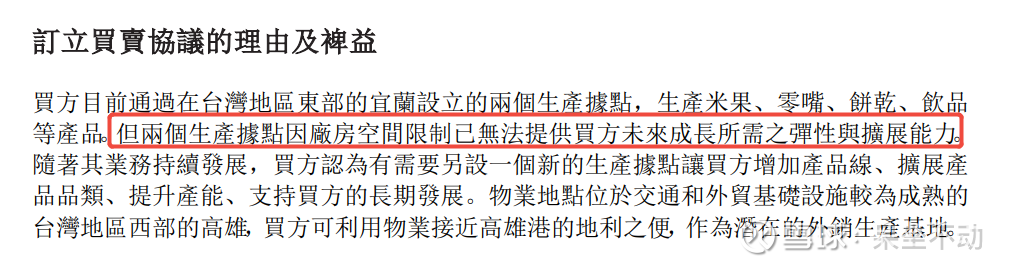

2、 2025年6月24日,公告上市公司从蔡总公司购买台湾高雄市小港区台机路1号的土地及建筑,代价7.04亿新台币(1.73亿人民币)。理由是:上市公司在台湾原有的生产基地能力不足,需要扩容(见下图)。

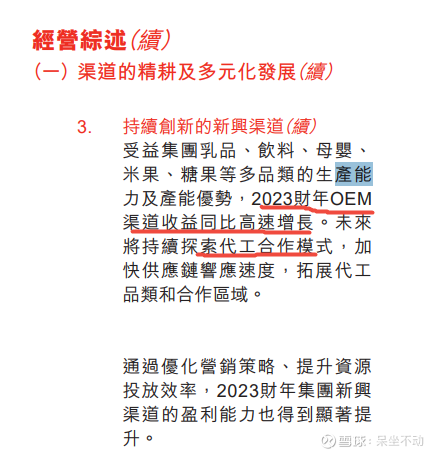

我的问题是:你都做OEM業務,到底是需求不足,还是产能不足啊?(见2024年财报p65,历年财报均披露产能充足)

我也用谷歌地图看了看高雄台机路1号的厂房,各位看管自己评判吧~ $中国旺旺(00151)$ $金嗓子(06896)$ $祈福生活服务(03686)$