完美医疗25年半年报:逆境中艰难前行,机会大于风险

任何一家公司都没有完美。如果生意模式顶尖、管理层优秀,那市盈率一定很贵。如果市盈率很低,那说明企业目前一定遇到了一些麻烦——完美医疗现在就是如此。

什么麻烦呢?完美是怎么解决的呢?我们来看看管理层报告:

一、企业面临的困难:【香港核心市场与服务动态】

(财报p18)於本期間,我們核心香港市場的營運環境持續面臨結構性挑戰,直接衝擊服務類別的可支配消費支出。儘管整體零售業總銷售額自二零二五年五月起在入境旅遊支撐下略有回 升,但復甦主要集中於零售商品領域。相較之下,我們的醫療美容服務領域仍對本地消費者信心及可支配消費流失的情況高度敏感。由於本地居民出境旅遊及海外消費增加, 導致可支配收入從本地服務市場大量流失,對我們的業績造成顯著影響。更甚者,勞動市場降溫及消費習慣轉變引發整體消費情緒轉趨謹慎,消費者對醫療美容及美容服務的消費意願明顯減弱。在多重因素綜合影響下,我們的收益增長面臨暫時性限制,並對我 們的中期財務業績下跌構成重大影響。

总结就是:香港市场目前面临结构性的挑战,具体包括:

①大陆入港:入(港)境游对零售商品有提振,但对医美支撑较小;

②港人出境:管理层多次提及港人去大陆和韩国做医美,降低了本地消费;

③消费习惯转变:疫情后居民收入下行,消费行为更加谨慎

二、企业的解题思路

第一个机会:疲弱的租赁市场使得完美可以推进网络优化计划(换门面)

①开好店:今年完美在尖沙咀The One全新旗舰中心已开业,因地段好、能见度高、汇聚多个品牌,能够提高客流和平均交易额(毕竟高端客户聚集地)

②关差店:关闭部门表现欠佳的门店。预计在未来数月进一步选择性迁移

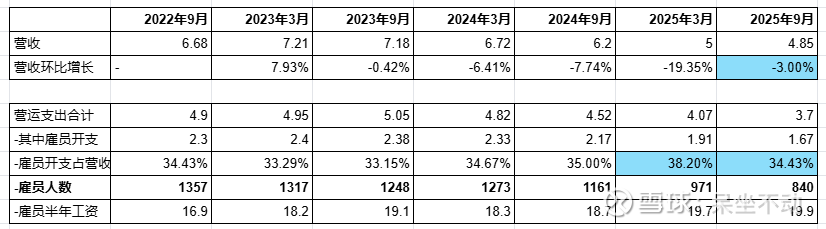

——效果:由于新旗舰模式、优化会员计划及严格成本控制取得成效,同店销售、客流量及平均消费(月度/季度)均明显及持续改善。管理层披露客户平均消费从2025年上半年17243港币提升至24598,约42.7%。考虑营收下降3%,说明实际客户数下降31%

第二个机会:组合产品(新增Oracle和GoKu Spa产品)

① 25年10月推出售假Oracle服务中心,引入韩国高端美容,面向科技铭感的Z时代消费者,预计下半年进一步提升盈利。

②非医疗美容业务(生发、痛经、GokuSpa日式睡眠治疗)是蓝海机会。目前收益贡献有限,但新会员可转向核心医美;

三、经营效果:

①收入端降幅趋稳:最近4年,收入持续下滑,但本报告期已出现企稳迹象,环比下跌3%

②成本端大幅裁员:因为市场推广、物业折旧、信用卡费率等基本是刚性/与业务挂钩,所以资本家的镰刀就砍向了员工。近3年以来,员工数数从1357人降到最近840人。使得25年9月的雇员成本占营收基本恢复至34%水平。

四、2026年展望:管理层充满信心,但笔者对此持中性态度,具体来看看:

①跌幅已经显著放缓,正在触底过程中:儘管同店銷售額繼續按 期呈現下降趨勢,反映出消費者維持審慎及跨境消費流失,但跌幅已顯著放緩

——最近12个月,完美的营收确实在触底的过程中。2024年9月营收6.2亿,25年3月营收5亿(-19%),25年9月营收4.85亿(-3%)。

②各类指标持续增强:高性價比的入門療程加速吸納新客戶、交叉銷售及升級銷售 的轉化率迅速提升,以及會員留存率及客戶終身價值指標持續增強

——这一点管理层在财报中未做详细披露

③降本增效带来的杠杆优势:營運成本基礎大幅降低全面釋放的盈利槓桿效應,正持續直接反 映於淨利潤上

——这一点就是前文分析经营利润从25%降为18%又提升至22%,主要是通过裁员降低可变成本。未来随着营收提升,利润率会快速提升。

总的来说,完美医疗已经慢慢呈现企稳迹象,但何时能继续起飞,还依赖于香港消费环境的变好,继续持股,新增分红暂不做投入。